黄金供需

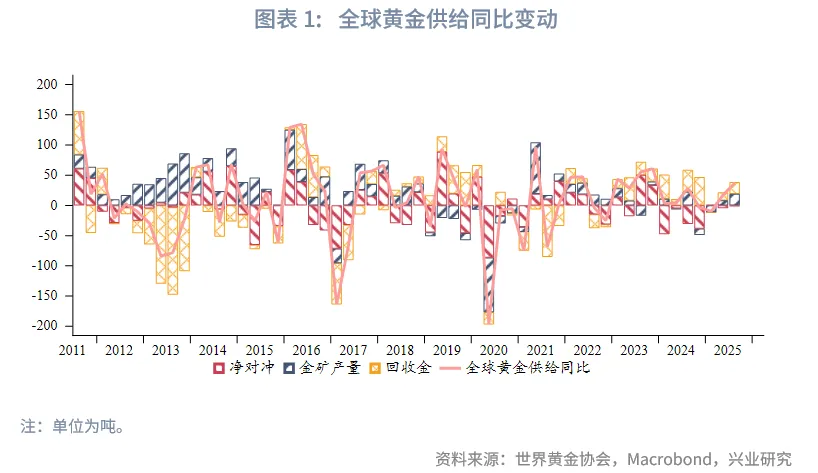

供给方面,2025年第三季度全球黄金总供应量同比增加37.1吨,同比上涨2.90%,矿山产量、回收金同比均衡增长,生产商净套保同比继续下降。其中矿山产量同比增长19.0吨,生产商净套保同比下降1.5吨,生产商净套保同比第一季度短暂同比增长后,此后连续两个季度同比继续回落。全球回收金量同比增加19.6吨,连续两个季度正增长。

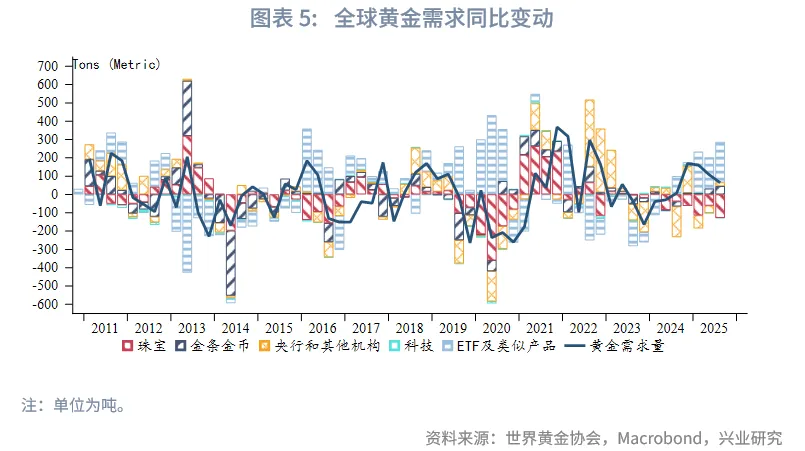

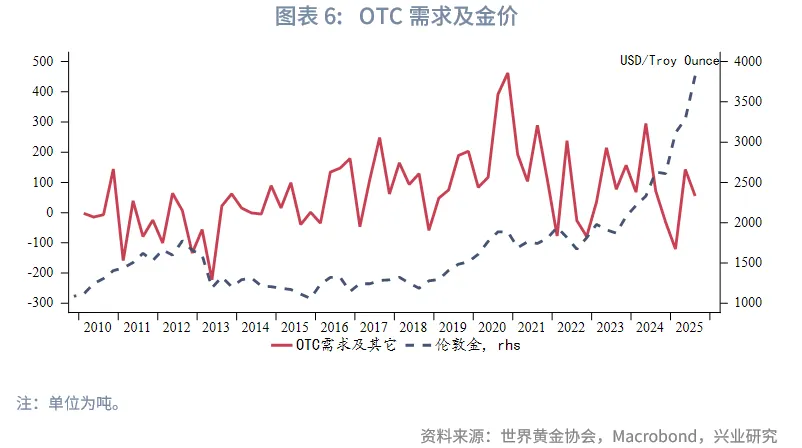

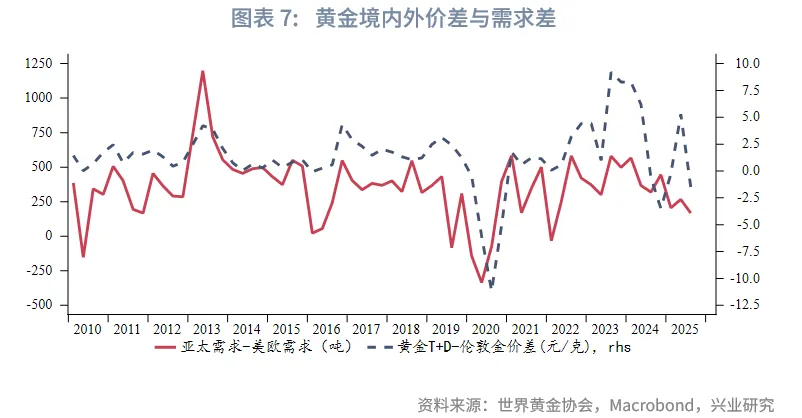

2025年第三季度全球黄金需求(不含OTC及其他)同比增加64.1吨,增幅环比回落。黄金ETF需求以及金条投资需求同比继续保持正增长,珠宝需求同比降幅扩大,央行购金同比和环比均回升。OTC及其他项中往往含有高净值客户及金融机构除了黄金ETF外的实物持金,这部分需求在2024年第四季度和2025年第一季度明显收缩后,2025年第二季度转为大幅回升,2025年第三季度继续扩张,环比有所回落。总体来看,第三季度央行购金意愿环比回升,高净值客户购入黄金意愿继续维持,黄金ETF和金条需求同样受到青睐。

2025年11月1日,《财政部 税务总局关于黄金有关税收政策的公告》(财政部 税务总局公告2025年第11号),黄金新税收政策自2025年11月1日起实施,执行至2027年12月31日。相较于《财政部 国家税务总局关于黄金税收政策问题的通知》(财税〔2002〕142号)第二、四、五条及《财政部 国家税务总局关于黄金期货交易有关税收政策的通知》(财税〔2008〕5号),新税收政策明确区分投资与非投资用途,同时区分会员和非会员类型实施差异化税收政策。非投资类黄金(如金饰)通过会员和非会员渠道购买税收成本均会有所增加,对会员渠道投资类黄金(如金条)影响相对有限;黄金投资有望向交易所集中,基准金影响力增强。利好银行等交易所会员的黄金投资产品,如积存金等,将带来增量投资需求。

一、全球黄金供给

供给方面,2025年第三季度全球黄金总供应量同比增加37.1吨,同比上涨2.90%,矿山产量、回收金同比均衡增长,生产商净套保同比继续下降。其中矿山产量同比增长19.0吨,生产商净套保同比下降1.5吨,生产商净套保同比第一季度短暂同比增长后,此后连续两个季度同比继续回落。全球回收金量同比增加19.6吨,连续两个季度正增长。

二、全球黄金需求

2025年第三季度全球黄金需求(不含OTC及其他)同比增加64.1吨,增幅环比回落。黄金ETF需求以及金条投资需求同比继续保持正增长,珠宝需求同比降幅扩大,央行购金同比和环比均回升。OTC及其他项中往往含有高净值客户及金融机构除了黄金ETF外的实物持金,这部分需求在2024年第四季度和2025年第一季度明显收缩后,2025年第二季度转为大幅回升,2025年第三季度继续扩张,环比有所回落。总体来看,第三季度央行购金意愿环比回升,高净值客户购入黄金意愿继续维持,黄金ETF和金条需求同样受到青睐。

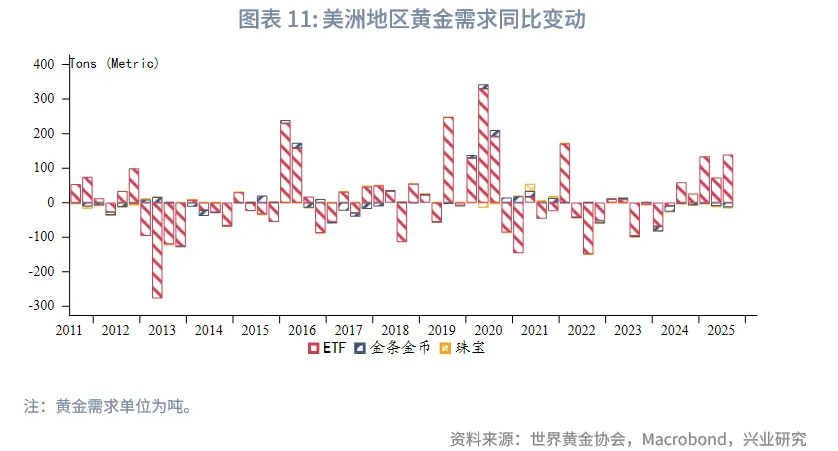

黄金ETF需求来看,2025年第三季度北美地区和欧洲地区黄金ETF需求环比大幅回升,亚洲地区黄金ETF流入量环比回落,第三季度散户买入热情高涨主要来自于欧美地区。

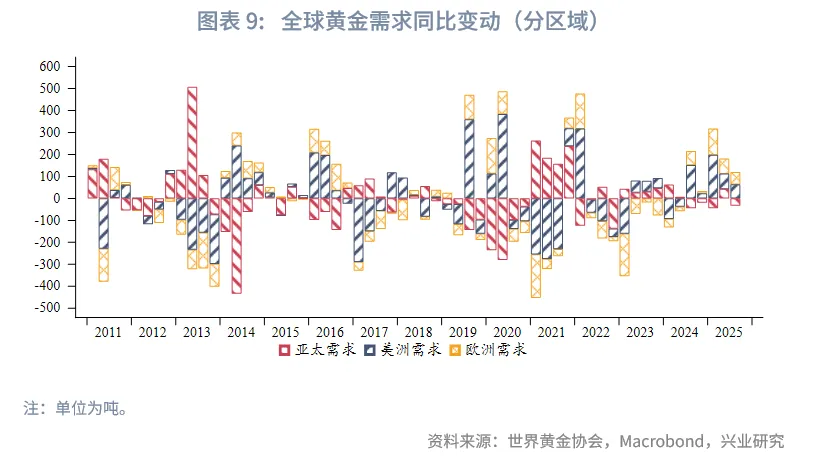

珠宝需求来看,第三季度印度同比降幅扩大负增,中国同比降幅与第二季度基本持平。其余经济体珠宝消费也多负增,仅伊朗微幅增长。零售商囤货同比降幅继续扩大。

金条金币投资需求来看,第三季度除美洲外,其余区域金条金币需求均录得正增长。投资类的黄金产品仍旧受到青睐。2025年11月1日,《财政部 税务总局关于黄金有关税收政策的公告》(财政部 税务总局公告2025年第11号),黄金新税收政策自2025年11月1日起实施,执行至2027年12月31日。具体来看,相较于《财政部 国家税务总局关于黄金税收政策问题的通知》(财税(2002〕142号)第二、四、五条及《财政部 国家税务总局关于黄金期货交易有关税收政策的通知》(财税〔2008〕5号),新的政策做出了以下更新:

1、针对会员单位,如用于投资用途,增值税征税退税环节在买入方会员单位环节进行,对投资类价格影响有限。但会员只能向下游开具普通发票,下游客户无法抵扣进项税额;如会员买入用于非投资性用途(比如金饰等),只能获得交易所开具的普通发票,进项票抵扣税降至6%(原来增值税发票进项抵扣13%),这部分商品售价相应上涨。

2、针对非会员单位,无论何种用途进项票抵扣税率均降至6%。

3、以前交易所标准黄金未区分用途,同时对会员单位和非会员单位一样,都是即征即退。

新税收政策明确区分投资与非投资用途,同时区分会员和非会员。非投资类黄金(如金饰)通过会员和非会员渠道购买税收成本均会有所增加,对会员渠道投资类黄金(如金条)影响相对有限;黄金投资有望向交易所集中,基准金影响力或增强。利好银行等交易所会员的黄金投资产品,如积存金等,将带来增量投资需求。

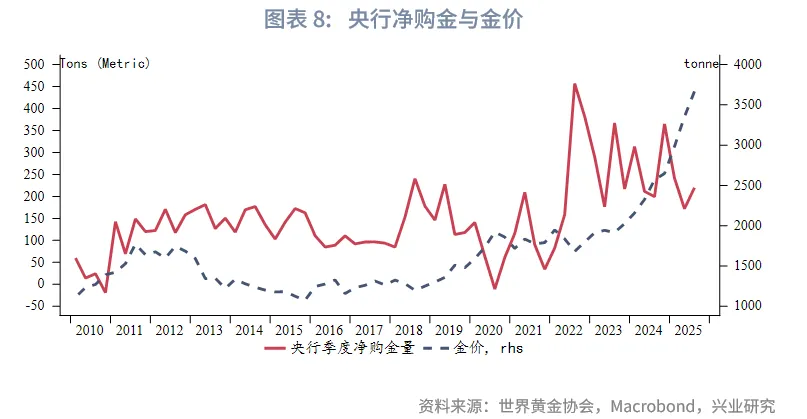

央行购金来看,多国央行在第三季度继续增持黄金,包括哈萨克斯坦、土耳其、中国、捷克、加纳等。

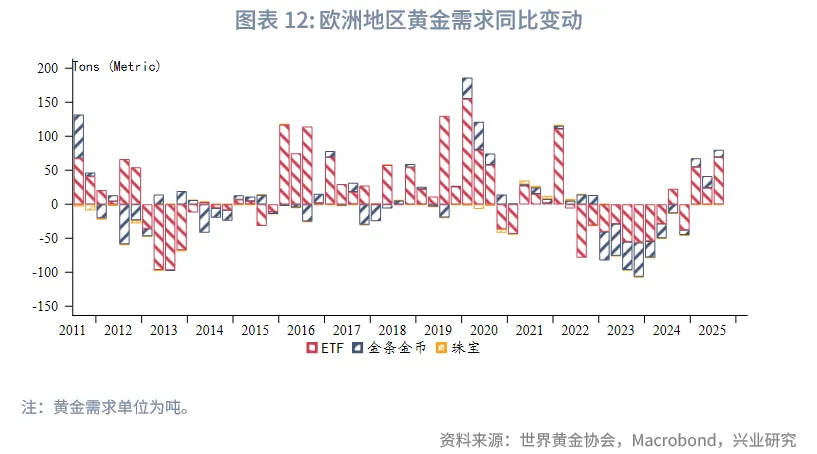

分区域来看,不含央行购金的黄金需求中,第三季度美洲以及欧洲地区黄金需求均同比正增长,亚洲地区需求的下滑主要由珠宝需求拖累。

文章来源:兴业研究公众号

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载