再次折价配售募资7.7亿港元!越疆资金吃紧?

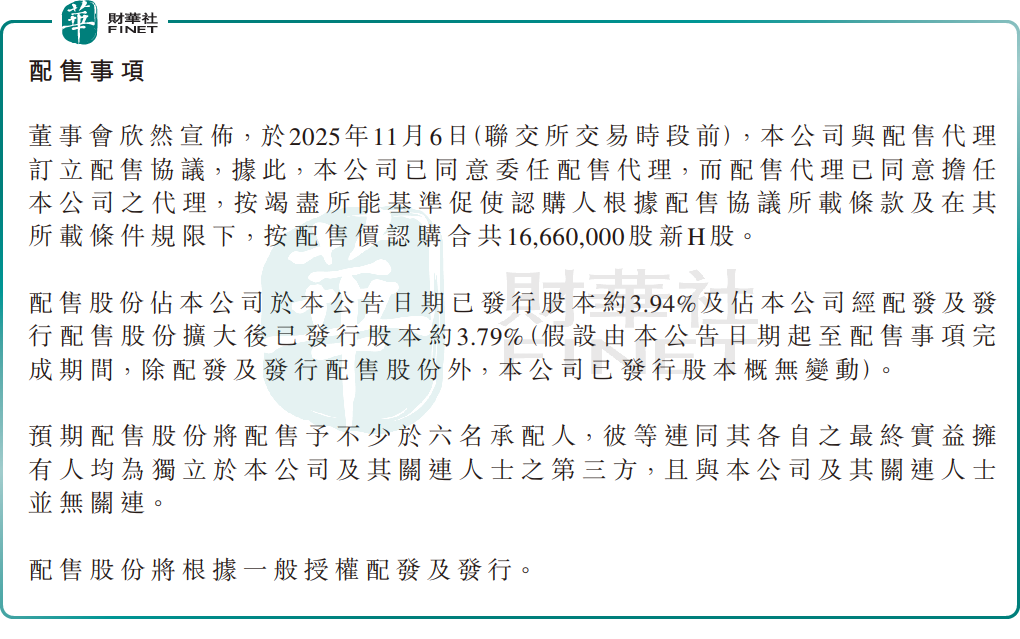

11月6日,协作机器人龙头越疆(02432.HK)抛出了一份“折价配售”计划,拟以10.3%的折价幅度,配售1666万股新H股,净筹资约7.71亿港元。

公告发布后,越疆股价大幅承压,截至发稿前,跌幅为7.47%,报48.3港元/股。

再度募资7.71亿港元,用于何处?

公告显示,越疆与配售代理订立配售协议。根据协议,公司将配售1666万股新H股,配售价每股46.80港元,较2025年11月5日收盘价52.2港元折让10.3%。本次配售预计募资约7.80亿港元,所得款项净额约7.71亿港元。

越疆是专门从事协作式机器人开发、制造及商业化的领先企业之一。此次配售募集的资金,越疆拟用于这些方向:

1)40%(约3.08亿港元)用于推进智能机器人技术研究和产品创新;

2)20%(约1.54亿港元)用于寻求机器人价值链及相邻领域之投资及并购机会;

3)20%(约1.54亿港元)用于强化国内外销售渠道,并进一步加大市场推广力度;

4)20%(约1.54亿港元)用作营运资金及一般企业用途。

值得注意的是,这已是越疆今年第二次进行大规模配售募资。

7月15日,越疆发布公告称,公司与UBS AG Hong Kong Branch及国泰君安证券(香港)有限公司订立配售协议。根据协议,按配售价每股H股54.3港元配售1910万股新H股,净筹资约10.22亿港元。

短短半年内两次启动大额配售筹资,反映出越疆对资金的迫切需求。

造血能力有限,需外部“输血”

近两年,随着人工智能的迸发,机器人产业的蓬勃发展。按类型划分,机器人可分为四类:协作机器人、传统工业机器人、服务机器人及其他专业机器人。

其中,协作机器人赛道因应用场景广泛(覆盖工业、商业、医疗健康、科研教育等领域),增长前景尤为可观。特别是AI技术的加速普及,正推动协作机器人向更多场景渗透,为赛道内制造商带来重大发展机遇。

而作为全球协作机器人龙头企业,越疆在科技实力领先,是行业中少数拥有覆盖协作机器人开发整个环节的自有全栈技术的参与者之一。

商业化方面,越疆也走在行业前列。财报显示,2022年至2024年,越疆收入依次为2.41亿元(单位人民币,下同)、2.87亿元、3.74亿元;2025年上半年收入1.53亿元,同比增长27.08%,增长势头持续。

但需注意的是,越疆机器人业务仍处于商业化初期阶段,公司收入规模并不大,且仍处于持续亏损状态,自身造血能力有限。2022年至2024年,越疆归母净利润依次亏损5247.7万元、1.03亿元、9536.3万元;2025年上半年再度亏损4087万元。

从战略层面看,当前越疆正处于业务扩张关键期,叠加AI赛道的“烧钱”属性,公司面临巨大成本与支出压力;同时作为技术驱动型企业,公司需持续加码研发以巩固行业竞争力。在此情况下,短期内密集募资成为公司支撑战略落地的重要选择。

“港股100强”评选在即,越疆能否上榜?

近两年,伴随人工智能技术与机器人产业的深度融合,机器人赛道持续获得资本市场的青睐,市场关注度与讨论度持续攀升。尤其是那些具备硬核科技研发实力的机器人龙头企业,因技术壁垒高、成长确定性强,往往更容易获得投资者的重点关注。

据悉,第十二届“港股100强”评选已正式启动,本次评选在“综合实力 100 强”等传统核心奖项基础上,进一步升级评价维度,新增“年度科技创新新锐公司”“最具投资价值企业”等多个细分榜单,将人工智能、机器人、智能驾驶等战略性新兴产业纳入重点评价体系,为投资者挖掘具备长期创新潜力的优质港股标的提供了重要参考。

作为全球协作机器人龙头企业,越疆在科技实力、商业化等方面均走在全球前列,此次能否成功入围,值得市场期待。