【百强透视】年内H股已飙升270%,华虹半导体Q3营收创新高

在今年的港股市场,半导体板块表现非常亮眼,其中上海复旦(01385.HK)年内已涨174%,英诺赛科(02577.HK)、中芯国际(00981.HK)也都涨逾140%。

不过,半导体概念中表现最强劲的其实是华虹半导体(01347.HK),其股价在年内已飙升270%,频创新高;此外其A股也在年内大涨了174%,同样是连创新高。

而在股价疯涨的同时,华虹半导体最新披露的业绩报告也展现了很多亮点。

第三季度销售收入创新高,产能利用率进一步提升

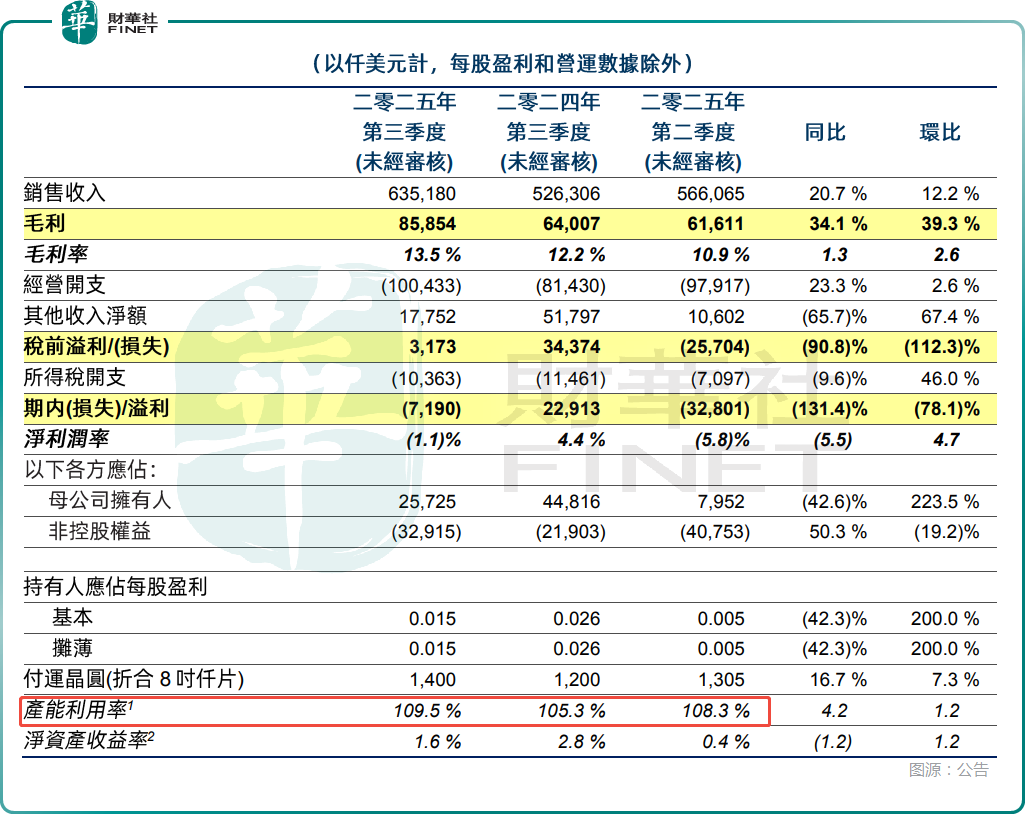

11月6日盘后,华虹半导体披露了2025年第三季度业绩,期内销售收入创历史新高,达6.352亿美元,同比增长20.7%,环比增长12.2%,主要得益于交付晶圆数量上升及平均销售价格上涨。

公告还显示,今年第三季度,华虹半导体的产能利用率进一步上升至109.5%,景气度高涨。

不过,第三季度,其他收入净额同比下降65.7%至1775.2万美元,主要由于外币汇兑收益及利息收入下降,部分被财务费用下降所抵消;环比上升67.4%,主要由于本季度为外币汇兑收益,上季度为外币汇兑损失。

另外,第三季度产生损失719万美元,上年同期为溢利2291.3万美元,上季度为损失3280.1万美元。

受上述一些因素的影响,第三季度,华虹半导体母公司拥有人应占利润为2572.5万美元,同比下降42.6%,但环比上升223.5%;期内毛利率为13.5%,同比上升1.3个百分点,环比上升2.6个百分点。

三季报还显示,期内65nm及以下工艺技术节点的销售收入1.722亿美元,同比增长47.7%,主要得益于闪存、逻辑及模拟产品的需求增加;90nm及95nm工艺技术节点的销售收入1.444亿美元,同比增长45.9%,主要得益于其他电源管理及MCU产品的需求增加。

此外,三季度,0.11μm及0.13μm工艺技术节点的销售收入7320万美元,同比增长7.3%,主要得益于MCU产品的需求增加;0.15μm及0.18μm工艺技术节点的销售收入3650万美元,同比下降3.7%。;0.25μm工艺技术节点的销售收入320万美元,同比下降23.9%;0.35μm及以上工艺技术节点的销售收入2.057亿美元,同比增长2.6%,主要得益于超级结产品的需求增加。

对于这份季报,华虹半导体董事会主席兼总裁白鹏表示:“公司三季度销售收入创历史新高,达6.352亿美元,符合指引预期;毛利率为13.5%,优于指引。在全球半导体需求回暖和公司精益管理的双重驱动下,公司产能利用率持续高位运行,销售收入和毛利率均实现同比及环比增长。公司在工艺研发、市场销售、生产运营等核心竞争力的提升和降本增效的成果已逐步展现,整体盈利能力向好,为长期可持续发展奠定坚实基础。”

在公告中,华虹半导体还披露了2025年四季度的业绩指引,预期四季度的销售收入约在6.5亿美元至6.6亿美元之间;预计毛利率约在12%至14%之间。

第十二届港股100强启动,华虹半导体能否再次入选?

总的来看,在周期轮转之下,全球半导体行业景气度迎来回升,再叠加国内的政策支持,以华虹半导体为代表的半导体行业有值得期待的地方。

在此背景下,自成立以来便高度关注“硬核科技”的“港股100强”评选,始终积极顺应产业变革趋势。创立十余年来,榜单持续优化结构、增设多个细分板块,力求更全面、及时地捕捉港股市场中的产业新趋势。

目前第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,重点关注半导体、人工智能、5G等前沿领域,深度呼应当前产业发展热潮。

作为“硬核科技”的代表,华虹半导体此前就曾多次成功入榜,此次能否继续跻身榜单?这一悬念值得资本市场持续关注。