【百强透视】产能利用率攀升!中芯国际三季度业绩大增,前景获看好?

得益于AI产业的爆发,全球晶圆代工龙头台积电(TSM.US)的股价迎来持续飙升,年内已涨超44%,市值已经攀升至1.46万亿美元,位居美股前列。

而在港股市场,“代工双雄”——中芯国际(00981.HK)、华虹半导体(01347.HK)的表现同样亮眼。其中,中芯国际的H股年内已飙升超130%,连创新高,其A股也延续涨势,年内累涨近25%,同样频创新高。

在股价大涨的背后,中芯国际在业绩层面其实也取得了亮眼表现。

三季度多项指标亮眼

11月13日盘后,中芯国际披露了最新业绩报告。

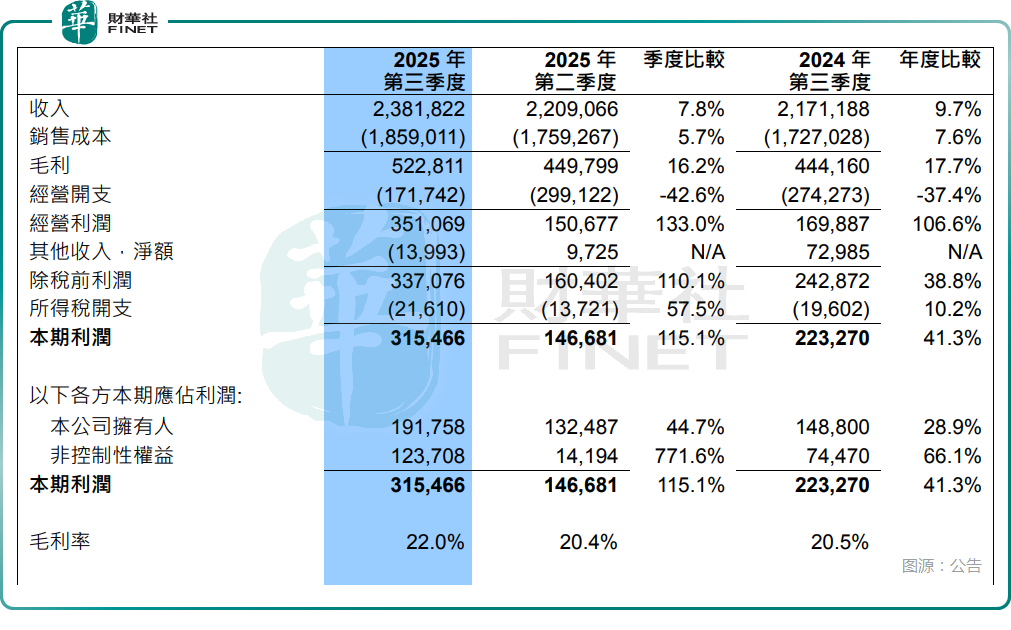

报告显示,2025年第三季度,中芯国际实现销售收入23.82亿美元,同比增长9.7%,环比增长7.8%;季度利润为3.15亿美元,同比增长41.3%,环比增长115.1%;季度毛利率为22.0%,同比上升1.5个百分点,环比上升1.6个百分点。

对比此前公布的信息来看,中芯国际第三季度的销售收入和毛利率均高于此前指引预期。

中芯国际在三季报中称,收入端的增长主要由于2025年第三季晶圆销量增加及产品组合变化所致。

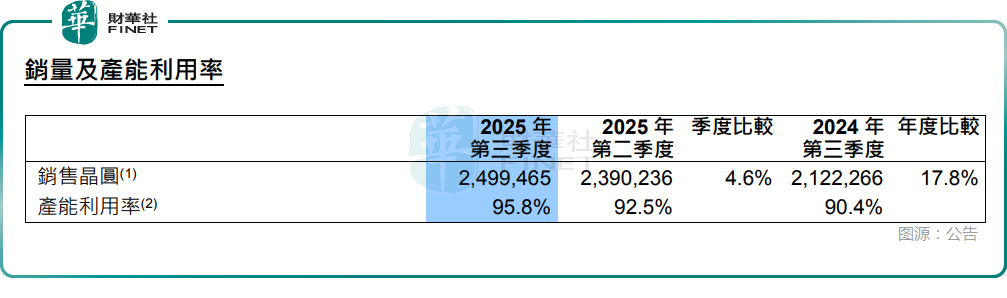

数据显示,三季度晶圆销量环比增长4.6%;而其三季度产能利用率已上升至95.8%,环比增长3.3个百分点,需求继续提升。

按晶圆尺寸分类,第三季度,12英寸晶圆收入占比为77%,8英寸晶圆收入占比为23.0%。

按应用分类,第三季度,来自智能手机的收入占比为21.5%,较第二季度的25.2%,出现显著下降;电脑与平板的收入占比为15.2%;消费电子的收入占比从二季度的41.0%增至43.4%,互联与可穿戴的收入占比为8%;工业与汽车的收入占比也从二季度的10.6%进一步增加至11.9%。

四季度指引如何?

在业绩报告中,中芯国际还给出了2025年第四季度的指引。

中芯国际管理层预期,第四季度的收入环比持平至增长2%,毛利率介于18%至20%的范围内。

对比第三季度的收入环比增速及毛利率的数据来看,中芯国际第四季度的收入增速将明显放缓,毛利率环比将出现较大幅度下滑。

不过,在业绩会上,中芯国际联合CEO赵海军表示,第四季度作为行业淡季,客户备货有所放缓,但产业链迭代效应持续,淡季不淡,公司产线仍处于供不应求状态。据测算,公司全年销售收入预计超过90亿美元,收入规模将踏上新台阶。

赵海军还指出,当前行业内存储价格上涨非常多,“存储大周期”将对终端生产厂商带来负面影响。无论是汽车、手机还是消费电子类产品,终端厂商来年都将感受到存储的价格压力和供应保障问题。而客户们因为对存储芯片短缺的担忧而暂缓提交2025年第一季度的其他类型半导体订单。

不过,从绩后的股价表现来看,11月14日,截至发稿时间,中芯国际的H股下跌2.98%,A股则下挫4%,反馈并不算太好,这或许在一定程度上受到了四季度指引的影响。

值得注意的是,高盛指出,中芯国际第三季度收入高于市场预期,也超出了管理层5%-7%的季度预期;毛利率也高于指引和预期。中芯国第四季度营收预期基本符合市场预期。看好公司的长期增长,维持“买入”评级。

能否再次入选“港股百强”榜单?

总的来看,近些年来,受益于全球半导体行业景气度回升,中芯国际、华虹半导体等半导体产业链龙头的发展前景值得期待。

在此背景下,自成立以来便高度关注“硬核科技”的“港股100强”评选,始终积极顺应产业变革趋势。创立十余年来,榜单结构持续优化、增设多个细分板块,力求更全面、及时地捕捉港股市场中的产业新趋势。

目前第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟增设多个细分榜单,重点关注半导体、人工智能、5G等前沿领域,深度呼应当前产业发展热潮。

作为国产半导体产业链的代表,中芯国际此前就曾多次成功入榜,此次能否继续跻身榜单?这一悬念值得资本市场持续关注。