外汇商品 | 油价周期触底回升——2026年原油展望

2026年原油展望

2025年,油价总体震荡走弱。年内两波主要的脉冲式上行均源自地缘担忧驱动:分别是1月初拜登政府宣布对俄罗斯能源部门实施全面新制裁以及6月初以色列空袭伊朗后市场担忧霍尔木兹海峡被关闭。除此之外,2025年其余时段油价总体震荡走弱。

2026年,基准情形下油价2026上半年触及2022年以来的下行周期性低点,晚的话在2026年末或2027年初也有望触及周期性低点。2026上半年油价总体下行风险可控,55至60美元/桶一线仍是Brent油价重要支撑。

产量方面,2026年非OPEC+同比产量增长维持相对高位,增量较2025年回落,绝对水平来看2026全年平均产量持平2025年末,同比增长主要因为2025上半年低基数效应。OPEC+增产速度较2025年放缓,同比增速也回落。俄罗斯自身影子舰队成为对抗欧美制裁的重要手段,但产量仍有下滑风险。目前OPEC+更广泛的目标是启动对所有成员国生产能力的重新评估进程,OPEC+的产量评估将为2027年起的新基准产量奠定基础,撤销减产的过程也有助于展示各国真实的生产潜力。

需求方面,美国经济弱而不衰,2026年原油需求有望继续小幅增长但增速较2025年回落,欧洲需求重新转为下滑,亚洲地区原油增速继续回升。中国原油需求增速小幅回升,但在“十五五”提出石油需求达峰的背景下难以回到过去的高速增长。印度、东南亚地区需求增速回升,南美需求保持稳定增长。成品油市场紧平衡持续。

一、2025年回顾:震荡走弱,地缘担忧提供脉冲式上行驱动

2025年,油价总体震荡走弱。年内两波主要的脉冲式上行均源自地缘担忧驱动:分别是1月初拜登政府宣布对俄罗斯能源部门实施全面新制裁以及6月初以色列空袭伊朗后市场担忧霍尔木兹海峡被关闭。除此之外,2025年其余时段油价总体震荡走弱。

具体来看,1月10日,拜登政府宣布对俄罗斯能源部门实施全面新制裁,超过100艘油轮以及两家俄罗斯石油生产商名列其中,油价快速上涨,Brent油价最高逼近83美元/桶。1月中下旬加沙停火及红海风险缓解,叠加特朗普宣布推动美油增产,市场转向供应宽松预期,油价走低。2月受制于美国原油库存增加、特朗普重申增加石油产量以及俄乌达成和平协议可能性一度升温的压制,油价重新回落至70美元/桶一线。3月Brent油价一度跌破2023年初后形成的震荡区间下沿70美元/桶后反弹,但4月初特朗普宣布“对等关税”带来全球市场重挫,叠加OPEC+宣布5月超预期增产,Brent油价连续跌破70、60美元/桶两个整数关口。4月9日随着部分政策缓和与地缘危机加剧,油价反弹。5月初OPEC+产油国发表声明表示将在6月继续增产41.1万桶/天,超预期的增产带动油价再度逼近4月初低点。5月7日,中美两国正式开启贸易谈判,5月12日公布的《中美日内瓦经贸会谈联合声明》超预期利好,带动油价反弹,紧随其后中东地缘担忧再度升温,市场担忧霍尔木兹海峡被关闭,Brent油价一度逼近80美元/桶。6月原油市场大幅波动后,此后原油市场对于地缘事件总体反应不大。供应端OPEC+增产提速与非OPEC产量扩张叠加,全年过剩预期强化;但需求端美欧炼油利润走高,柴油维持强势基于旺季支撑,以及累库幅度持续不及预期支撑市场,油价走弱幅度总体小于市场担忧。8月后油价连续4个月走弱。

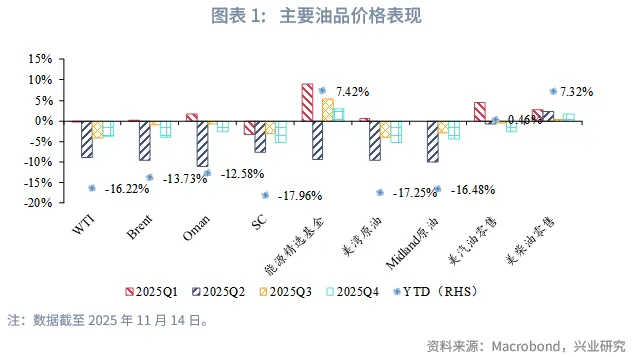

截止11月14日收盘,2025年WTI累计跌幅16.22%;Brent累计跌幅13.73%;上期所原油累计跌幅17.96%,美汽油零售累计涨幅0.46%,美柴油零售累计涨幅7.32%。

二、2026年展望:油价周期有望触底回升

2026年,基准情形下油价2026上半年触及2022年以来的下行周期性低点,晚的话在2026年末或2027年初也有望触及周期性低点。2026上半年油价总体下行风险可控,55至60美元/桶一线仍是Brent油价重要支撑。

产量方面,2026年非OPEC+产量同比增速维持相对高位,增量较2025年回落,2027年起增速明显放缓。OPEC+增产速度较2025年放缓,同比增速也较2025年回落。2026年全球原油产量总体量级与2025年第四季度相近,2026年产量同比增长主要因为2025上半年低基数效应。非OPEC+方面,美国产量增速回落,增产量级回落至与巴西增速接近;圭亚那增产提速,成为美国、巴西外又一重要的增量贡献者,加拿大、阿根廷产量维持增长,挪威产量增长停滞。OPEC+方面,增产进程较2025年明显放缓,俄罗斯自身影子舰队成为对抗欧美制裁的重要手段,但产量仍有下滑风险。目前OPEC+更广泛的目标是启动对所有成员国生产能力的重新评估进程,OPEC+的产量评估将为2027年起的新基准产量奠定基础,撤销减产的过程也有助于展示各国真实的生产潜力。

需求方面,美国经济弱而不衰,2026年原油需求有望继续小幅增长但增速较2025年回落,欧洲需求重新转为下滑,亚洲地区原油增速继续回升。中国原油需求增速小幅回升,但在“十五五”提出石油需求达峰的背景下难以回到过去的高速增长。印度、东南亚地区需求增速回升,南美需求保持稳定增长。

2.1 供给

2.1.1 OPEC+增产放缓,产能评估成为重点

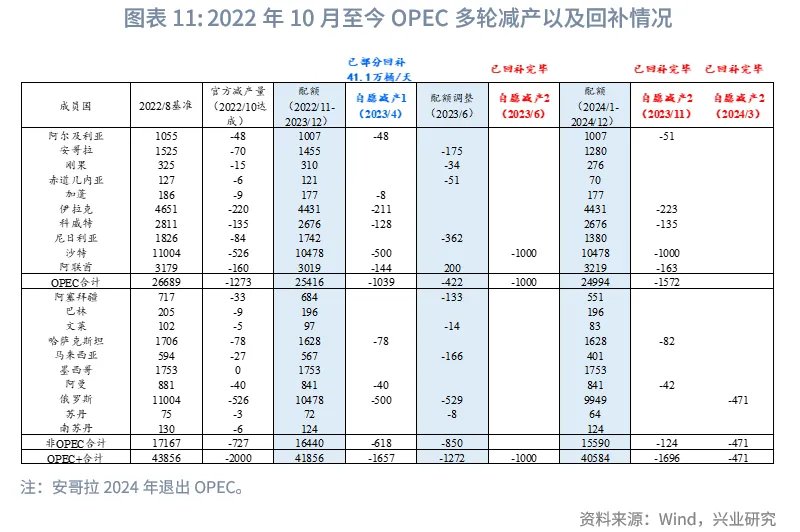

2022年10月开始,沙特、俄罗斯和其他OPEC+联盟成员实施了一个复杂的多层次的减产计划,总计达到约580万桶/天,如果计入2023年6月配额的下调,相较于2022年8月基准则减产达到近700万桶/天,约占全球需求的7%。这700万桶/天包括:(1)2022年10月起除伊朗、利比亚和委内瑞拉以外的OPEC+成员国“官方”集体减产200万桶/天。(2)2023年4月沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼八个国家宣布的“自愿性减产1”,总计166万桶/天。(3)2023年6月将配额下调127万桶/天,同时2023年6月至2024年3月间宣布的累积“自愿性减产2”,总计220万桶/天。

2025年5月至9月期间OPEC+快速增产,220万桶/天“自愿性减产2”回补计划完毕,较原先计划提前一年扭转2023年大幅减产的局面。9月7日,八个OPEC+国家举行网络会议确认继续增产,决定在10月将石油产量提高13.7万桶/日,部分或全部的166万桶/天“自愿性减产1”也将逐步返还,此后陆续计划在11、12月继续每月增产13.7万桶/天,同时鉴于季节性弱势,将在2026年第一季度暂停166万桶/天“自愿性减产1”的增产。

不过在OPEC+快速退出减产的背景下,OPEC+原油出口量却并没有出现同等量级的回升,夏季时中东季节性旺季以及中国补充商业和战略原油库存是市场认为原油库存尚未明显累积的原因。但旺季结束后,OPEC+原油出口量也回升有限,不得不让市场开始质疑OPEC+真正的增产潜力几何。

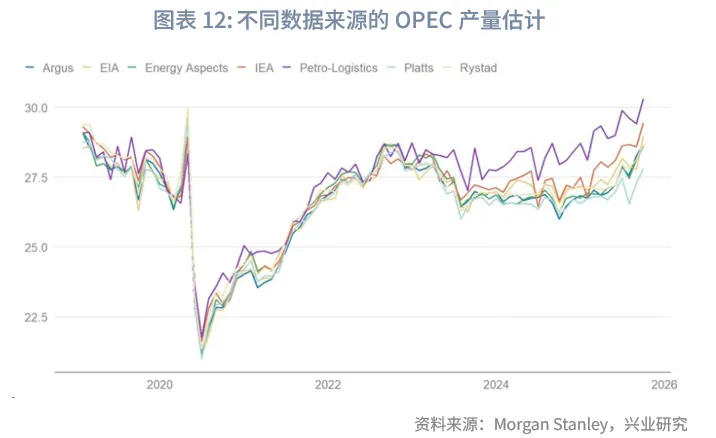

近几年不同机构对于OPEC石油产量预估的差异越来越大,也使得实际供给过剩的评估难度加大。7个不同来源的数据显示,2025年9月OPEC产量最高与最低估计值之间相差250万桶/天,而2020至2022年间不同机构对于OPEC产量预估的差异很小。目前最高的估计值来自Petro-Logistics,实货原油贸易商反馈其数据更为可信。如果Petro-Logistics的数据属实,2025年9月OPEC产量实际上已高于完全解除166万桶/天“自愿性减产1”后的理论水平。在这种情况下,解除减产本身不会导致实际产量大幅增加,只是配额调整追赶实际产量。从实际情况来看,2025年3至9月已解除 250 万桶/天减产(含阿联酋基线上调 30 万桶),而OPEC实际产量仅增约 85 万桶/天。除了OPEC实际产量增产不及预期外,OPEC实际产量或大幅高于市场普遍预期也意味着OPEC的剩余产能低于预期以及需求增长也许更为强劲。这都表明尽管未来几个季度原油市场仍然供给过剩,但供给过剩的程度以及油价下方空间或都总体可控。

目前OPEC+更广泛的目标是启动对所有成员国生产能力的重新评估进程,近两年不同数据来源对于OPEC+月度产量统计的分歧越来越大,OPEC+的产量评估将为2027年起的新基准产量奠定基础,撤销减产的过程也有助于展示各国真实的生产潜力。

2.1.2 俄罗斯影子舰队快速扩张,但产量仍有下滑风险

欧美启动了新一轮针对俄罗斯石油公司(Rosneft)和卢克石油公司(Lukoil)的制裁,这两家公司合计生产和对外销售约占俄罗斯原油总量的一半,对俄罗斯两大石油生产商制裁的广泛影响还延伸至其海外资产。目前来自俄罗斯的原油出口量基本保持不变,但若Rosneft和Lukoil全球价值链逐渐瓦解,影响将远远超出俄罗斯国界。

10月15日和22日,英国财政部金融制裁执行办公室(OFSI)和美国财政部海外资产控制办公室(OFAC)分别对俄罗斯的Rosneft和Lukoil其多数股权附属公司以及47艘船只实施了制裁。购买这两家公司石油的买家必须在11月21日前完成收货并结清款项。10月23日,欧盟宣布其第19轮制裁方案,包括禁止117艘船只航行,并禁止与五家额外的俄罗斯银行进行交易。

根据最新措施,11月21日之后,美国金融机构将无法处理Rosneft或Lukoil的付款,也无法为与其往来的代理银行进行结算。这实际上将这两家公司与全球美元清算体系割裂开来,由于中介机构权衡次级制裁风险,越来越多地评估如何退出合作。Lukoil被迫出售其非俄罗斯资产,但在美国拒绝批准后,其向全球石油贸易公司Gunvor(由俄罗斯人根纳季·季姆琴科创立)出售国际资产的交易失败。

随后,Lukoil于11月11日宣布其在伊拉克的48万桶/天West Qurna-2油田发生不可抗力。伊拉克政府通过巴士拉石油公司持有该油田少数股权,目前已冻结Lukoil的现金和原油转移,并取消了该油田11月的三次装船计划。与此同时,保加利亚政府已采取措施将Lukoil拥有的11.5万桶/天布尔加斯炼油厂国有化。由于在罗马尼亚Lukoil还拥有5.6万桶/天的Petrotel炼油厂,东欧成品油市场可能在本已紧张的市场中进一步收紧。

Lukoil还持有荷兰18.5万桶/天Zeeland炼油厂45%的股份,在东欧、芬兰、土耳其、中东和美国拥有零售站点,并在阿塞拜疆、刚果、埃及、哈萨克斯坦、墨西哥和乌兹别克斯坦拥有上游业务。

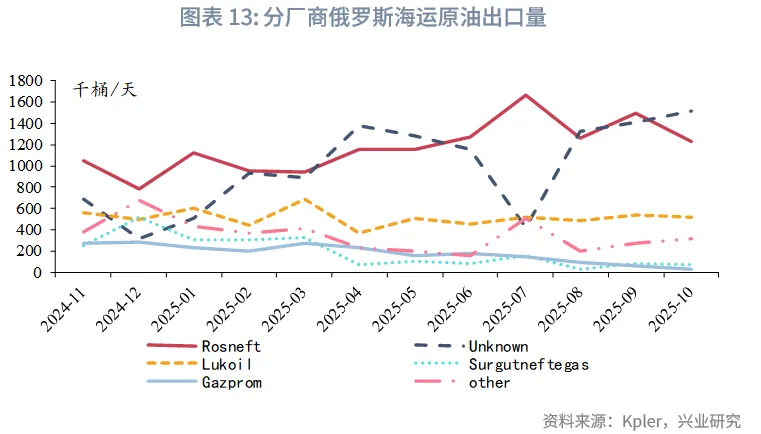

Rosneft仍是俄罗斯最大的石油出口商,占海运原油出货量的40%以上。9月,该公司出口原油150万桶/天,Lukoil为38万桶/天。这两家公司85%的出口目的地为中国和印度。Rosneft持有印度第二大炼油厂Nayara Energy 49%的股份,并几乎为其运营提供所有俄罗斯Urals原油。

OFAC已于2025年1月10日对Gazprom Neft和Surgutneftegas实施制裁。随后,这两家公司的原油出口从3月的87万桶/天下降至10月的仅6万桶/天,降幅达85%。同期俄罗斯整体原油装船量保持不变,因受制裁公司的石油转向Rosneft及数家新成立的实体。2025年2月至9月,Rosneft的海运原油出货量增加28万桶/天,部分原因是其销售了原属Gazprom Neft和Surgutneftegas的原油量。

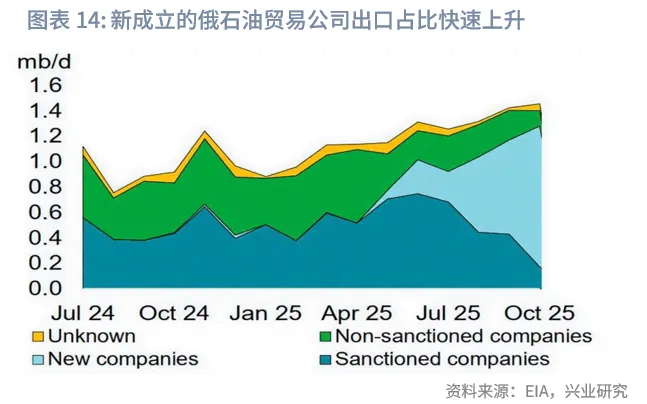

2025年10月,三家新的市场参与者出口了约100万桶/天的俄罗斯原油和成品油。MorExport、RusExport和NNK自2025年5月才开始运营。鉴于俄罗斯已展现出快速组建新石油航运公司并通过受制裁舰队运输更多原油的能力,俄罗斯原油和成品油出口的未来路径将取决于主要买家的执法力度和采购决策。

当前俄罗斯原油出口基本保持稳定,但近期数据显示,由于买家因合规问题和其他不确定性避开俄罗斯油品,部分原油已开始在水上积压。截至11月上旬,几家常规的俄罗斯原油印度进口商尚未下达12月交货的订单。在未来几个季度全球供给过剩程度仍高的背景下,欧美有阶段性趋严制裁俄罗斯的底气,这会导致未来一段时间俄罗斯原油产量存在下行风险。但同时需要指出,2026年非OPEC+供给增速明显回落、总体持平2025年底水平,美国政府也较难承受油价大幅飙升的风险,若对俄制裁趋严导致油价明显上升,制裁的强度也会出现边际下降。

2.1.3 非OPEC+产量增速停滞

自2026年1月以来,全球石化液体总供应量已激增超过600万桶/天,供应增量在非OPEC+与OPEC+联盟之间大致平分。2025年初以来,非OPEC+供应增加310万桶/天,主要驱动力分项目看来自海上项目、油砂、轻质致密油(LTO)以及天然气凝液(NGLs),分国别看主要来自美国、加拿大、巴西、圭亚那和阿根廷为首的美洲五国。同一时期,OPEC+供应也增加了310万桶/天,主要源于以沙特阿拉伯为首的“八国集团”(G-8)减产措施的逐步解除。

在非OPEC+产油国中,美洲五国自2025年1月以来已增产230万桶/天,预计2026年全年供应将大致维持在当前水平。今年其他非OPEC+供应增量主要来自季节性生物燃料增产。在全球层面,根据已知项目启动计划和最新OPEC+目标,2025年10月至2026年期间全球石化液体产量增长或不足50万桶/天。

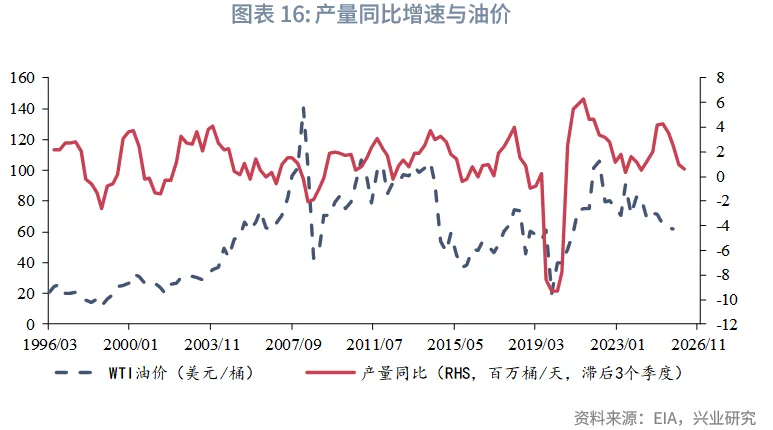

年初时,EIA预计2026年全球石化液体产量同比增速为153万桶/天,10月EIA已将这一预期降至130万桶/天。2026年产量同比增长主要因为2025上半年产量较低所致,2025年第三季度至2026年末,全球原油产量绝对数值总体处于平台期。从同比增速的变化上来看,随着4月之后OPEC+八国退出220万桶/天自愿减产2,全球原油产量同比增速出现快速回升,按照EIA的预测,这一同比增速在2025年9月达到604万桶/天后回落,在2026年9月同比增速回落至-86万桶/天,此后至2026年12月小幅回升至80万桶/天。这一回落速度意味着即使OPEC+按照13.7万桶/天的速度逐步退出自愿减产1,全球原油产量同比增速的变化趋势可能也较难改变。

从以往油价表现与产量同比增速的关系来看,油价往往会在产量同比变化触底前2至3个季度提前见底。按照当前的预计,2025年和2026年非OPEC+产量增长维持高位,2027年起明显放缓。而未来OPEC+即使增产,增速幅度也会较5至9月放缓,这都意味着最快明年第一或者第二季度油价可能会触及2022年下行周期的周期性低点。

2.2 需求

2.2.1 需求保持韧性

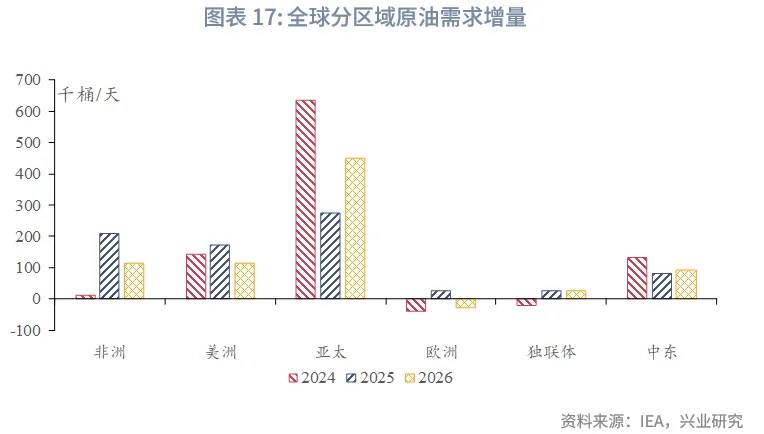

2025年美国原油需求保持韧性增长,但发达欧洲微幅增长和发达亚太地区原油需求结构性下滑导致整个发达经济体原油需求仅小幅增长,新兴经济体仍是2025年全球原油消费增长的核心驱动力,主要由其他亚洲地区、中国拉动,非洲、拉美地区亦呈现健康增长。预计2026年全球原油需求增速或总体持平2025年。发达经济体中,美国仍是主要拉动;新兴经济体仍是需求增量主要贡献者,由其他亚洲地区领衔,其次是印度和中国。

发达经济体来看,2025年美国原油需求增长主要由NGLs/LPG推动,航空煤油、柴油和石脑油需求亦同比上涨,但汽油及“其他油品”类别需求同比下降。2026上半年美国第二库存周期触底后有望自下半年开始回升,消费支出与投资前景改善料将支撑美国经济活动,贸易紧张局势缓解下的货币总体宽松亦将为美国经济提供助力,预计2026年美国原油需求仍将同比增约11万桶/天,较2025年增速略有下降。欧洲方面来看,2026年需求主要由德国拉动。德国基础设施支出有望延续地区经济增长动能,推动石油需求同比增长4万桶/天。

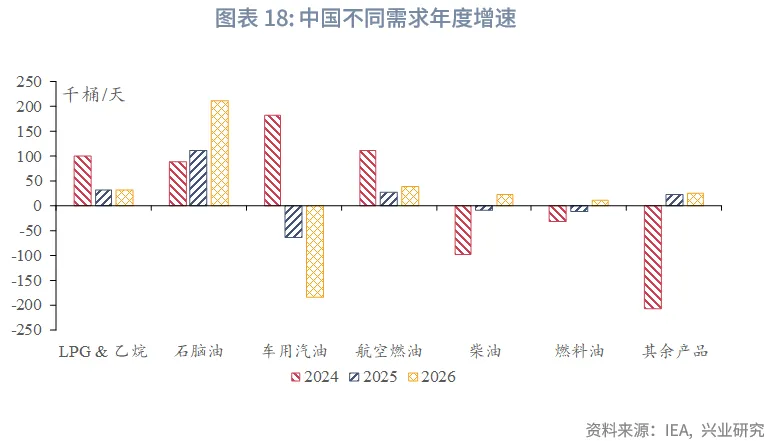

新兴经济体来看,2025年中国原油需求增长由石脑油引领,NGLs/LPG需求亦因石化活动旺盛同比上升,国际与国内航空出行活跃支撑航空煤油需求,但汽油、柴油和残渣燃料油2025年同比下滑。总体而言,2025年中国石油需求预计同比增长约20万桶/天。2026年中国经济增长继续恢复,贸易紧张局势随中美贸易休战而缓和,原油需求增速预计同比持平2025年。印度方面,2026年在服务业活动、政府关键部门支持、消费支出增加及通胀回落推动下,印度经济活力预计持续,石油需求预计同比增长22.5万桶/天。其他亚洲地区,2025年低通胀和消费支出提供支撑,出行及航空需求在制造业和农业活动旺盛背景下持续稳健,2025年其它亚太地区成品油需求同比增长27.3万桶/日。2026年该地区石油需求同比增长总体预计持平2025年。中东、拉美原油需求预计维持平稳增长。

2.2.2 成品油市场紧张持续

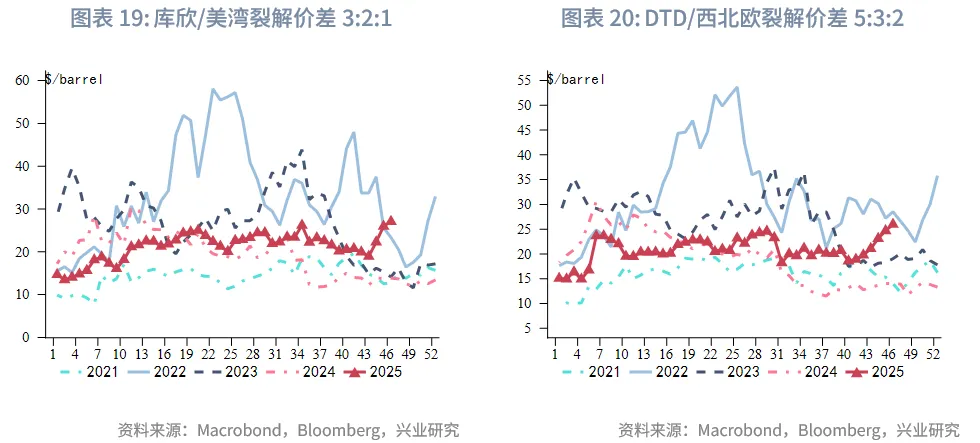

近几个季度原油市场供给过剩程度加剧,但轻馏分和中馏分油供应愈发受限,特别是柴油,这种失衡推高了产品裂解价差,并使欧洲炼油利润率跃升至两年高点。新一轮美国和欧盟对俄成品油出口制裁的阴影,迫使买家寻找替代、成本更高且运输距离更长的供应来源。根据国际能源署预估,继2025年第三季度全球原油加工量同比增长210万桶/天后,2025年第四季度全球原油加工量增幅预计仅为21万桶/天,而轻馏分和中馏分需求合计增长55万桶/天。因此,短期内产品市场紧张态势恐将持续,激励拥有闲置产能的炼厂进一步提高加工量。

成品油市场反复出现的主题是:美欧对俄制裁(以及程度较轻的对伊制裁)升级,将在市场上可获得的原料与买家愿意采购的数量之间制造缺口。过去三年俄罗斯“影子船队”和临时中介公司的结合,吸收了这些供应,形成一个双轨市场,存在两个平行的定价体系。然而,美国财政部海外资产控制办公室(OFAC)最新制裁影响有可能更加显著。

市场参与者正关注一系列炼厂停工事件,这些事件限制了能够满足欧洲冬季规格柴油和美国西海岸产品质量要求的供应来源。近几周,澳大利亚、加州和欧洲市场竞相从中东、韩国和新加坡采购柴油和航空煤油货物。随着科威特巨大的61.5万桶/天Al Zour炼厂因计划外多周停工而供应受限,且印度和中国大部分出口产品因涉及俄原油而受到质疑,这三地对产品供应的竞争可能进一步加剧。

未来几周,成品油市场还将开始遵循2026年1月实施的欧盟第18轮制裁。这些制裁禁止欧盟进口源自俄原油加工的成品油,并将迫使买卖双方了解所进口产品的来源。尽管强劲的利润率促使原油加工量预期被上调,但2026年全球原油加工量同比增幅可能仍仅为50万桶/天,不及终端需求增速预估,成品油市场的紧平衡将在2026年持续。

三、风险提示

若以下情形发生,可能会使得油价中枢偏离我们的基本预测情形:

文章来源:兴业研究公众号