【IPO前哨】富瀚微赴港IPO背后的困局:行业第一,盈利几无

今年以来,港股半导体板块持续活跃,华虹半导体(01347.HK)、英诺赛科(02577.HK)、中芯国际(00981.HK)、贝克微(02149.HK)等个股涨势强劲。

与此同时,奕斯伟、华大北斗、长光辰芯、兆易创新(603986.SH)等多家半导体企业也纷纷冲刺港交所。

在A股上市八年后,全球智能视觉处理芯片龙头厂商富瀚微(300613.SZ)也将第二上市地瞄准港股,近日正式向港交所递交招股书,启动“A+H”双平台上市进程。

81%员工做研发,核心产品销量持续下降

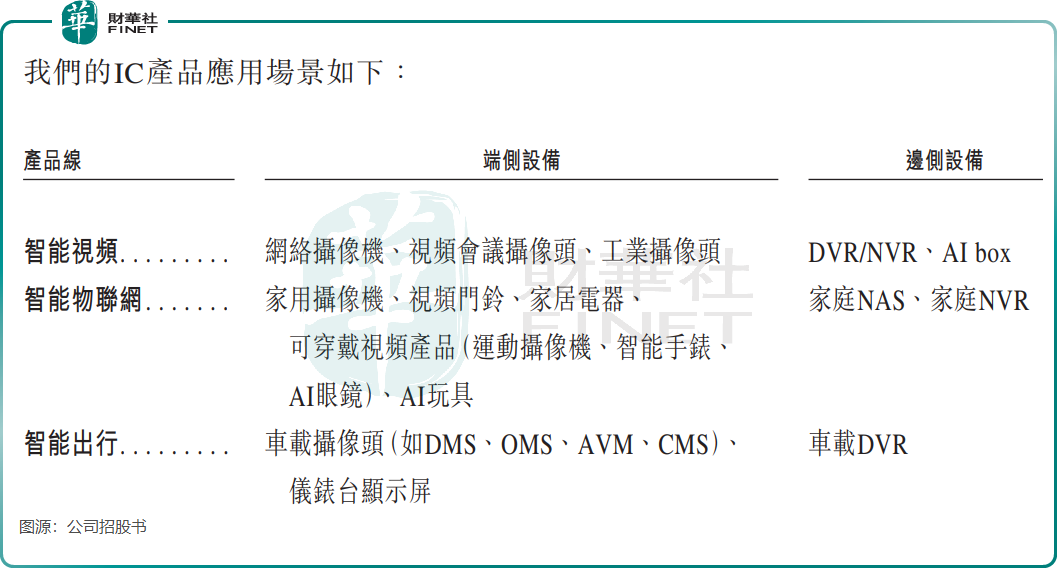

富瀚微是一家无晶圆厂芯片设计公司,专注于视频、IoT(物联网)及出行领域中安防摄像头、录像机等视觉设备的视觉处理芯片设计。

公司产品线覆盖从模拟到数字、从前端摄像头到后端录像机的专业视频芯片,以及将AI技术融入日常生活的智能家居摄像头芯片。

根据弗若斯特沙利文数据,2024年富瀚微在全球智能视觉处理芯片市场中以21.3%的营收份额位居全球第一;在全球车载ISP芯片市场中,按出货量计算同样位列全球第一。

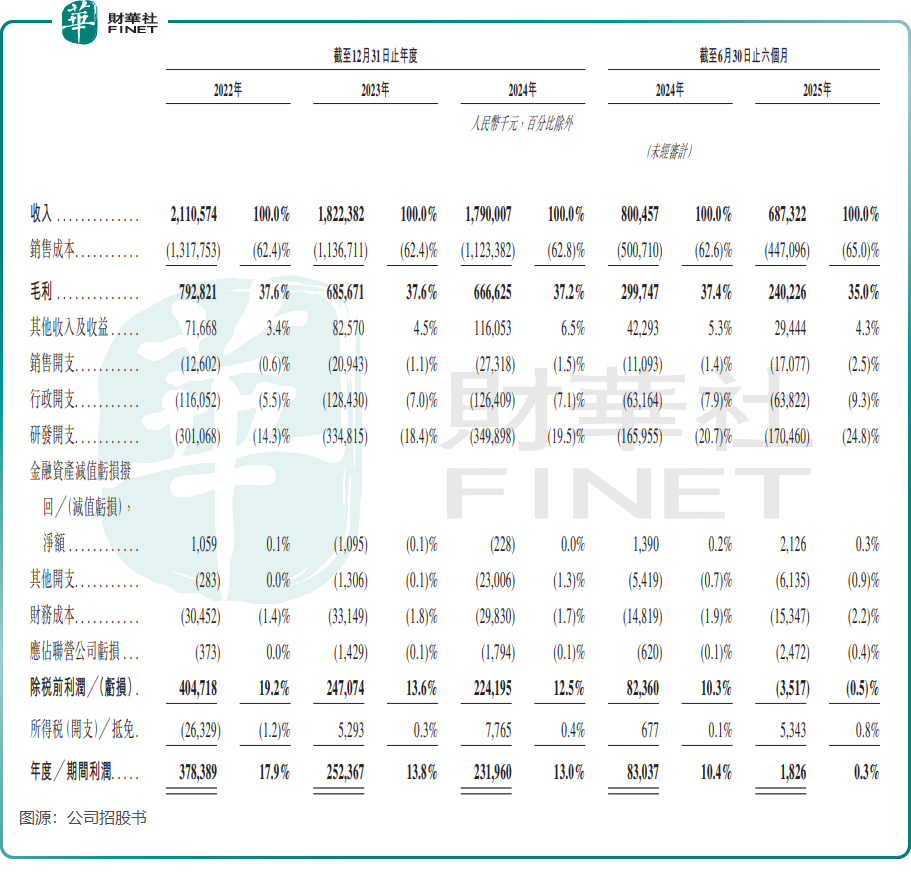

芯片设计行业具有高投入、长周期的特点,富瀚微持续加大研发投入。自2022年以来,公司研发费用持续增长,占收入比重也不断攀升。2025年上半年,研发投入达1.71亿元,占收入比重提升至24.8%。截至2025年6月底,公司研发团队共有438人,占员工总数的81%。

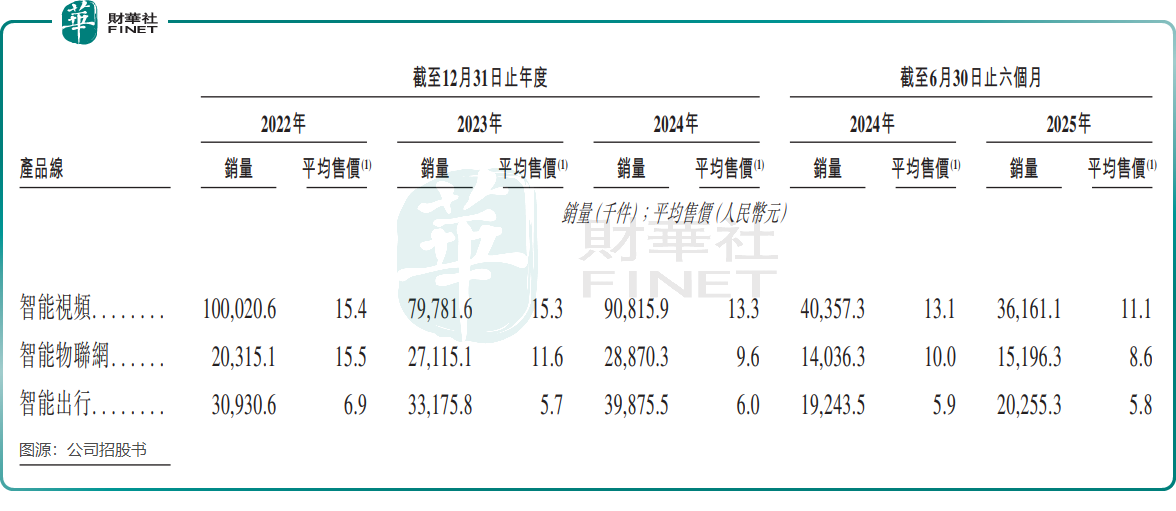

然而,受智能视频领域下游需求疲软、行业价格战等多重因素影响,公司高研发投入并未带来相应的产出效率。

2022年以来,富瀚微的主要收入来源智能视频产品销量整体呈下滑趋势;另一方面,为应对激烈的市场竞争、维持市场份额,公司不得不采取降价策略,三大主要产品平均售价自2022年以来明显走低,严重侵蚀了公司的盈利能力。

大客户依赖症严重冲击盈利

全球智能视觉处理芯片市场前景广阔。弗若斯特沙利文数据显示,该市场规模从2020年的8.11亿美元以6.2%的复合年增长率增至2024年的10.33亿美元。

然而,作为全球市场龙头,富瀚微并未充分享受行业增长红利,收入持续下滑。

2024年,公司营收降至17.9亿元(单位人民币,下同),净利润降至2.32亿元。2025年上半年业绩进一步恶化,营收同比下滑14.1%,净利润同比骤降97.8%至182.6万元,濒临亏损。根据公司A股公告,今年第三季度业绩仍显低迷,营收和净利润分别同比下降9.82%和26.74%。

富瀚微业绩持续承压,除行业竞争和子公司拖累外,严重的“大客户依赖症”影响尤为突出。

公司长期存在客户集中度过高的问题,2025年上半年来自前五大客户的收入占比达84.4%,其中最大客户占比高达55%。而这一风险已实际显现。

公司在招股书中坦言:“2023年最大客户削减采购,以及2024年第三季度至2025年第二季度期间该主要客户实施库存清理政策,直接导致我们收入下滑。”

这也反映在毛利率变动上。2025年上半年,公司毛利率从上年同期的37.4%降至35.0%,主要受两方面因素影响:一是大客户偏好高性价比产品,低利润产品销售占比上升;二是智能物联网芯片为维持市场份额而降价,导致该业务毛利率持续走低。

显然,严重依赖大客户已成为富瀚微经营风险中最尖锐的“一根刺”。这种依赖不仅是客户集中,更是足以左右公司业绩稳定和战略灵活性的结构性风险。公司投资价值的真正“拐点”,不仅取决于行业景气周期,还在于其“去单一客户化”战略能否取得实质性突破。

股东忙分红和减持

在盈利能力持续下滑的背景下,富瀚微却依然坚持分红。

根据招股书,2022年、2023年、2024年及2025年上半年,公司分别派付股息3740万元、4140万元、2740万元和2760万元,合计分红达1.34亿元。

富瀚微在盈利大幅衰退时期仍坚持分红,是否会引起港交所对分红资金来源和决策合规性的重点审查呢?

另一方面,富瀚微股东今年以来频频减持。

今年7月,公司实控人杨小奇的一致行动人杰智控股宣布,计划在三个月内通过集中竞价或大宗交易方式减持不超过约690万股,原因是“基金到期退出安排”。根据Wind数据,杰智控股今年8月至今已完成三次减持,合计出售约690万股。

此外,今年4月至6月,公司另一股东——上海朗瀚企业管理有限公司也三度减持,共减持374.35万股。