外汇商品 | 19世纪末全球利率锚的切换:由英转美

在《债务周期、人口周期与长期利率:1700年至1870年的英国经验》中,我们讨论了英国主导的债务周期中长债利率的表现,在继续探讨由美国主导的第二轮全球债务周期以及长债利率表现之前,我们在本文中回顾了19世纪末全球利率锚由英转美的切换过程。

这一切换过程主要分为三个阶段:

一、“美追英”阶段:此时英国利率依旧是世界资本市场的核心基准,美国、法国、德国与荷兰等核心国家的利率与之逐渐收敛。意大利和日本等新兴工业化国家的长期利率显著高企,仍在5%以上。世界名义利率呈现“核心国家低位收敛、新兴国家高位分化”的格局。

二、全面超越阶段:英美长期利率继续保持低位并进一步收敛。虽然伦敦仍是世界金融中心,但其长期利率的锚定效应已显著减弱,全球利率格局开始向美国倾斜,英美关系也由“领先与追赶”转向“直接角逐”。

三、一战转折阶段:一战爆发前,伦敦作为全球利率锚的作用动摇,但尚未被彻底取代。第一次世界大战则成为这一格局的真正转折点。英国政府为应对巨额战争开支大量举债,财政赤字率屡创新高。美国因参战较晚且本土未受战火影响,利率维持在相对低位。1921年,英国长期国债收益率首次高于美国国债收益率,全球利率的基准已实现由伦敦向纽约的历史性切换。美国国债成为全球最安全、流动性最强的资产。

感谢前研究员黄丽灵对本文的贡献。

在此前发布的《债务周期、人口周期与长期利率:1700年至1870年的英国经验》中,我们系统回顾了由英国主导的第一轮债务周期。该周期以“高杠杆—低利率”为核心特征,其稳定性源于制度性金融抑制与财政信用提升的共同作用。金本位与Consols永续债制度为英国建立了坚实的利率锚,而庞大的殖民体系和海外贸易顺差则为高债务提供了持续的现金流支撑。市场普遍将战争性赤字视为“暂时冲击”,从而显著压低了风险溢价,使长期利率中枢与债务水平出现结构性脱钩。随着伦敦金融中心的逐步完善,英国在18至19世纪确立了全球资本市场的定价中心,也奠定了伦敦利率作为全球利率锚的地位。利率在周期演进中呈现出“繁荣期利率温和上扬、去杠杆阶段利率快速回落、制度重置后再度锚定低位”的运行轨迹,长期低利率不仅支撑了英国工业化时期的长期经济增长,也为其维系庞大的帝国财政开支和全球霸权地位提供了坚实的金融基础。

十九世纪末至二十世纪初,随着英国工业优势削弱、财政负担加剧,美国凭借快速工业化与金融制度创新崛起,全球利率锚由伦敦逐步向纽约转移。自此,全球进入由美国主导的第二轮长期债务周期,持续时间约九十年。本文简单梳理这一“利率锚切换”的历史进程,后续文章将会系统回顾自1890年以来美国主导债务周期的演变特征,重点分析制度变迁、“财政-货币”政策协调下的长期利率运行逻辑。

一、美追英阶段的利率:核心国家低位收敛、新兴国家高位分化

十九世纪后期,英国凭借全球金融中心地位与庞大的殖民体系,仍维持着全球利率锚的角色,长期国债收益率稳定在约3%的低位。然而,随着工业优势逐渐削弱、人口增长放缓与财政压力加大,英国国债与全球名义利率之间的利差不断缩小,伦敦作为全球利率锚的地位也开始动摇,并逐渐受到以美国为代表的后发国家的冲击。

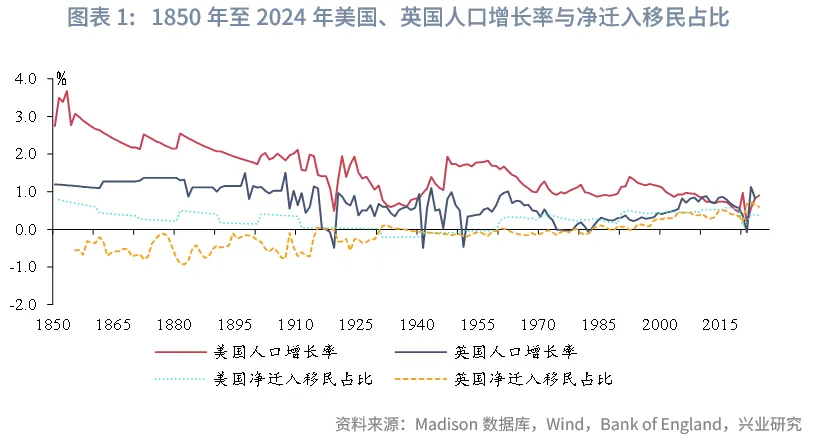

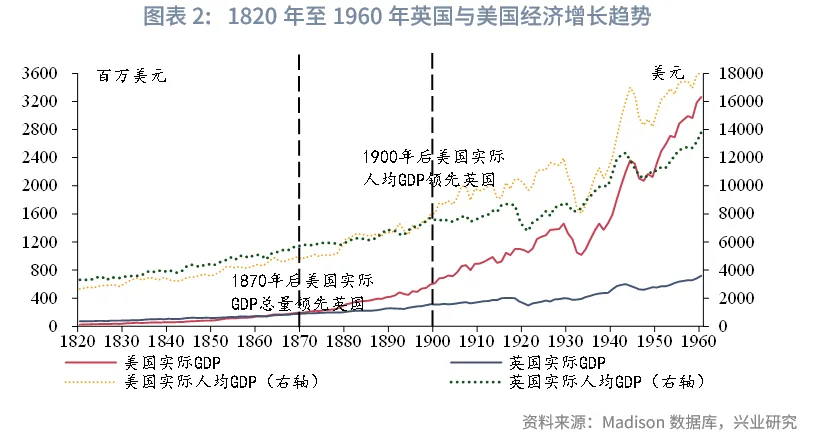

1870年代,美国实际GDP总量规模已与英国相当,“美追英”格局逐渐形成,美国的产业扩张与人口红利推动伦敦全球金融中心开始松动。该时期美国长期利率从约5.2%下降至3.9%,英国长期利率从约3.3%下降至3.1%,英美利差收敛至不足1个百分点,反映出大西洋西岸流动性的显著增强。具体而言,伴随第一次工业革命的后发扩散效应,美国等西方国家以更大规模推进工业化进程,逐步在产出与效率上实现超越。与此同时,英国人口增长遭遇瓶颈,尤其在爱尔兰大饥荒之后,劳动力供给断层,压低了长期自然增长率。更重要的是,长期饥荒还引发了英国人口大规模往美国、加拿大与澳大利亚等移民,这不仅削弱了英国的劳动力供给,更在客观上增强了美国的人口扩张与劳动力优势。相比之下,美国凭借更快的人口自然增长率、持续的净移民流入与丰富的资源禀赋,其工业化速度远超英国,逐渐成为全球资本回报率与融资成本的重要决定力量。

1880年代,全球经济进入通缩周期[1],推动主要经济体长期国债利率同步下探。此时英国利率依旧是世界资本市场的核心基准,继续发挥基准作用,美国、法国、德国与荷兰等核心国家的利率与之逐渐收敛。相比之下,意大利和日本等新兴工业化国家的长期利率显著高企,仍在5%以上。然而,英国利率的下探幅度明显弱于其他国家,这与英国面临的财政开支压力、工业优势削弱及资本外流等密切相关。整体上,世界名义利率呈现“核心国家低位收敛、新兴国家高位分化”的格局。

二、全面超越阶段:全球利率格局向美国倾斜

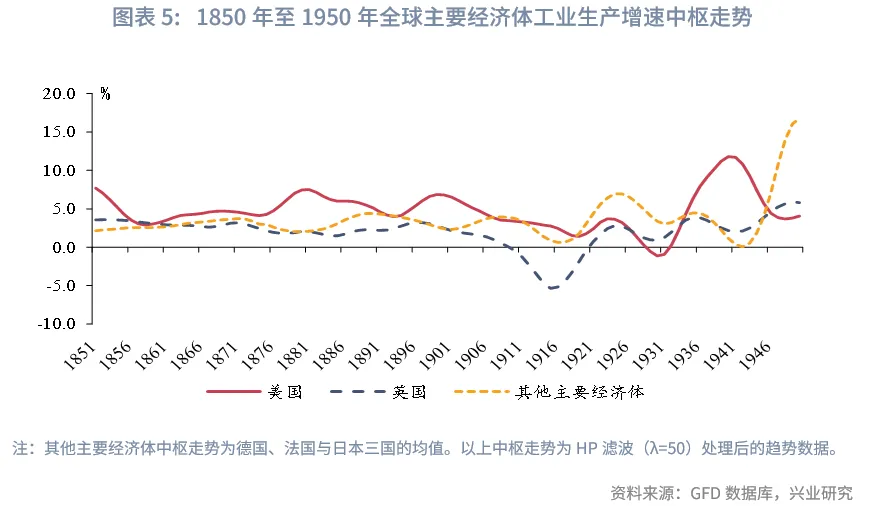

1890年代,英美长期利率继续保持低位并进一步收敛。美国长期利率由3.25%下降至3.07%,英国由2.88%下降至2.79%,英美利差缩小至约28个基点,两国间流动性溢价几乎消失,仅剩有限的主权风险溢价。具体来看,美国率先受益于第二次工业革命,进入由“电气与钢铁”驱动的高增长阶段,经济总量与工业产出迅速扩张,工业生产增速中枢由约4%升至接近7%,而英国及其他主要经济体工业生产增速则普遍呈现下行趋势。至1900年前后,美国实际人均GDP首次超越英国,工业产值更达到英国的数倍,追赶格局由此转变为全面超越。此外,美国在能源与资本结构上也展现出显著优势[2],并直接推动其在二十世纪初实现赶超。其背后的深层推动力在于资本开支路径的分化:英国因殖民扩张、财政负担和制度惯性而对内投资不足,而美国资本开支持续上升,为后续差距的扩大奠定了基础。与此同时,以纽约为核心的资本市场持续壮大,尽管美国私人部门债务率稳步上升,但在金本位约束下长期利率依旧维持低位,英美之间的利差也逐步收窄。在这一背景下,虽然伦敦仍是世界金融中心,但其长期利率的锚定效应已显著减弱,全球利率格局开始向美国倾斜,英美关系也由“领先与追赶”转向“直接角逐”。

三、一战转折:美国国债成为全球最安全、流动性最强的资产

一战爆发前,英美利差已收窄至10个基点,伦敦作为全球利率锚的作用开始动摇,但尚未被彻底取代。第一次世界大战则成为这一格局的真正转折点。英国政府为应对巨额战争开支大量举债,财政赤字率屡创新高。与拿破仑战争时期不同,民族主义兴起与殖民体系式微使英国难以依靠殖民收入与贸易顺差支撑债务扩张,国际金融地位显著下降,长期利率上升至近5%。战后虽短暂回落,但沉重的债务负担与财政失衡导致其主权风险溢价上升,利率再难恢复到维多利亚时代3%左右的低位水平。

值得注意的是,法国、德国、意大利等欧洲主要国家的利率因深度卷入一战而显著攀升。德国战败后更因《凡尔赛条约》赔款长期维持在6%以上的高位。加拿大虽位处北美洲,但自1914年随英国自动参战,派出大量军队,财政开支骤增,其利率亦出现波动上行。荷兰作为中立国家虽未直接参战,但因靠近德法战区,在战时封锁与贸易冲击下,其利率也同步大幅上升。唯独美国因参战较晚(1917年加入)且本土未受战火影响,利率维持在相对低位。

战争期间,美国积累了庞大的工业与金融优势,纽约逐步取代伦敦,成为国际资本的重要集散地。一战后,美国经济率先复苏,长期利率快速回落;而英国长期利率则因沉重的财政压力长期维持在相对高位。1921年,英国长期国债收益率首次高于美国国债收益率,标志着大西洋两岸的信用与流动性溢价已完成重新配置。二战之后,这一趋势得到彻底确认。美国国债成为全球最安全、流动性最强的资产,全球利率走势与其收益率走势高度同步。至此,从十九世纪的英国国债,到二十世纪中叶的美国国债,全球利率的基准已实现由伦敦向纽约的历史性切换。

注:

[1]1873年,德国恢复金本位;1875年,荷兰恢复金本位;1878年,法国转向金本位;1879年,美国恢复金本位。主要经济体金本位恢复带来的货币供给约束、第二次工业革命推动的产能扩张,以及“新大陆”农产品大量输入欧洲大陆,共同压低了物价水平。

[2]美国煤炭产量在1900年前后已迅速超过英国,一战前达英国的1.7倍;电力产能则自1900年起呈指数级扩张,一战前达10万GW,而同期英国产能仅约2.5GW。

来源:兴业研究公众号