东南亚研究 | 中国欧元主权债在香港上市——香港金融市场周报(20251124-1128)

香港金融市场

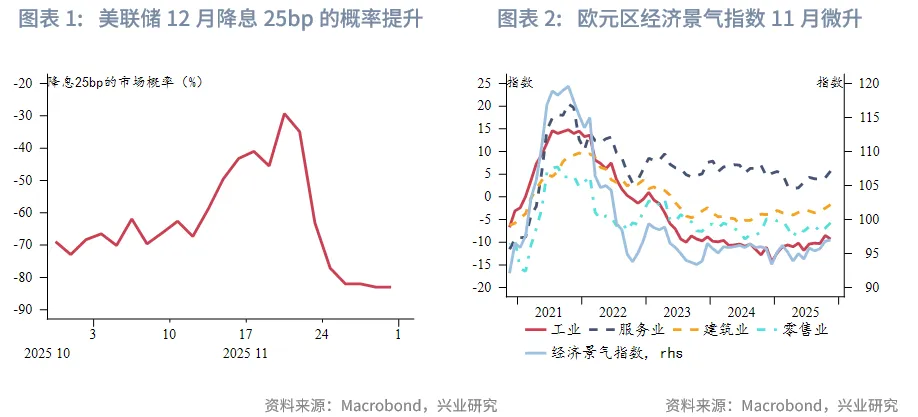

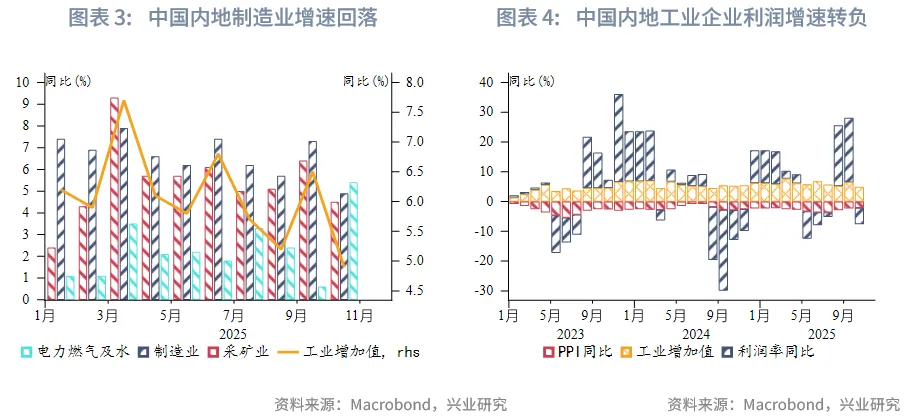

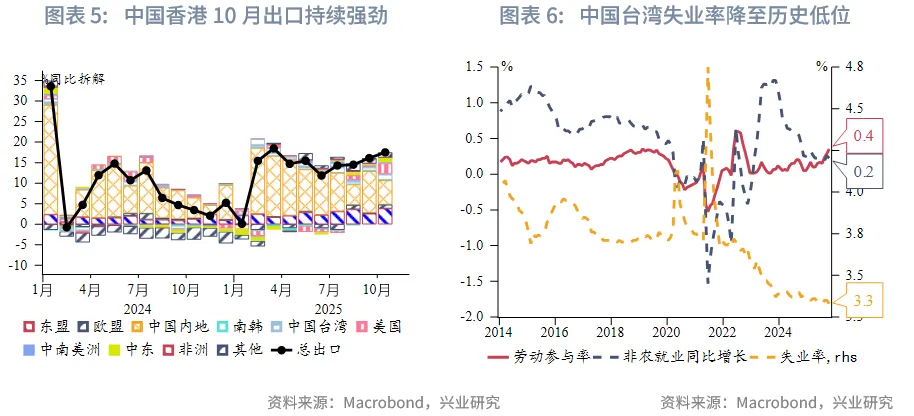

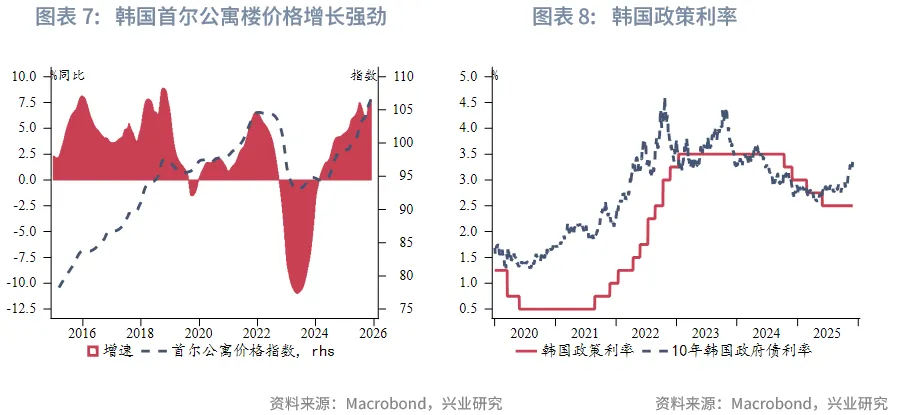

宏观形势:美国多位美联储官员的鸽派表态和疲软经济数据强化美联储12月降息预期。美国9月零售销售上涨0.2%,增幅低于前值0.6%和预期值0.4%,显示在关税和就业市场疲软的背景下消费增长承压。持续申领失业救济人数增加,反映出劳动者难以找到新工作。欧盟经济景气指数在11月份微升(现值97,前值96.8),或表明欧元区经济整体仍在小幅扩张。中国内地10月规模以上工业企业营业收入回落。中国香港10月进出口持续高速增长,往后看,受益于人工智能的强劲需求,香港来年的转口贸易仍将受到支撑。中国台湾失业率10月小幅下降,与历史最低点持平,同时第三季度GDP增速初值上修。韩国央行如期维持政策利率在2.5%不变,并暗示近期内将维持利率不变。得益于电子产品的旺盛需求,菲律宾10月出口强劲。新加坡10月核心通胀超预期升温,表明强劲的经济增长动能可能正加剧物价压力。泰国10月贸易逆差达34.4亿美元,创两年新高,主要因进口强劲而出口增速放缓。澳大利亚10月CPI同比增幅超预期,持续高于政策目标,澳联储未来一段时间将按兵不动。新西兰央行在11月议息会议上如期下调官方现金利率至2.25%,但暗示未来将评估前期宽松的效果,降息节奏将放缓或者暂停。

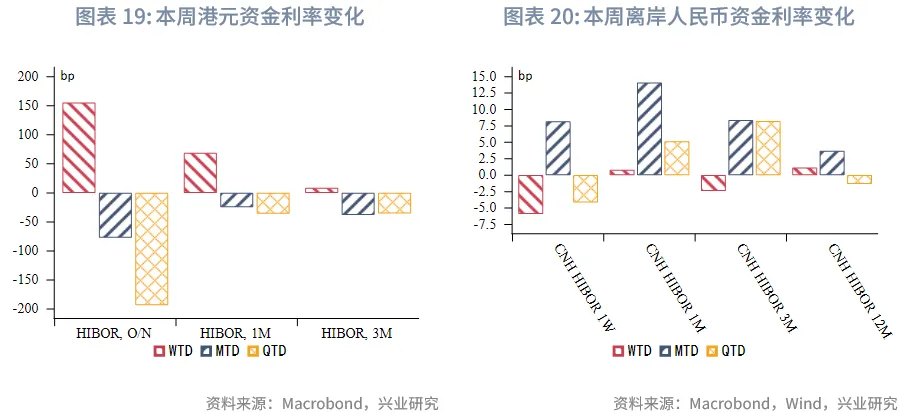

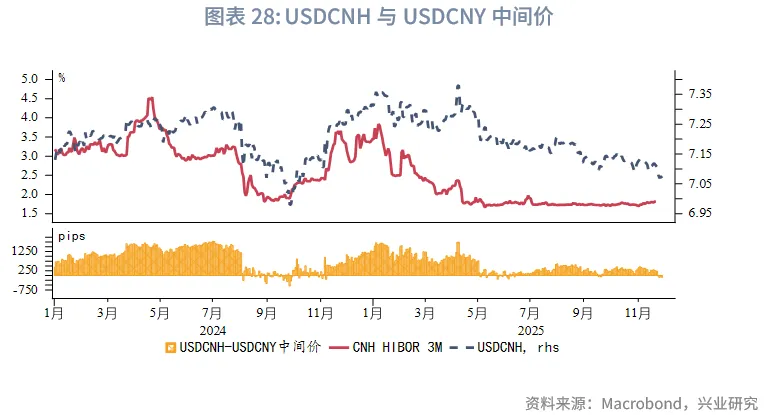

货币市场方面,本周港元资金利率整体呈上行趋势。1个月期和3个月期HIBOR分别上升至3.18%和3.17%。受季节性因素影响,通常临近年底,11月和12月的流动性环境趋于紧张。但往后看,在12月美联储降息预期升温、南向资金流入放缓的背景下,预计HIBOR仍具备下行空间。各期限离岸人民币资金流动性震荡,1周和1个月期限CNH HIBOR略微波动(1-5bp)分别至1.58%和1.74%。

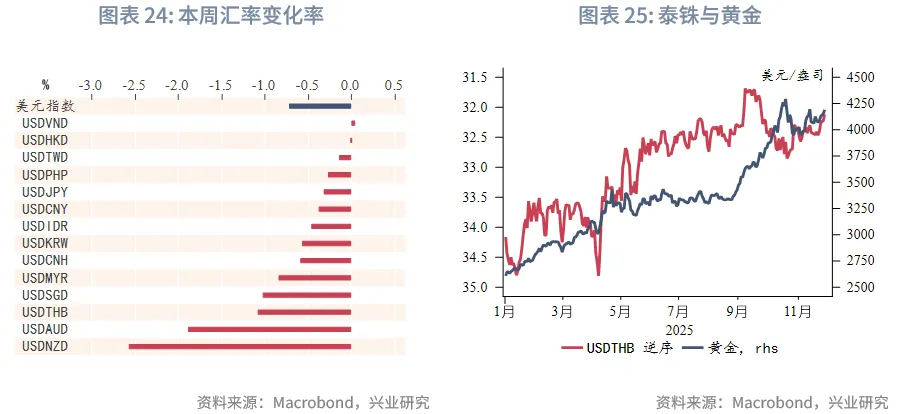

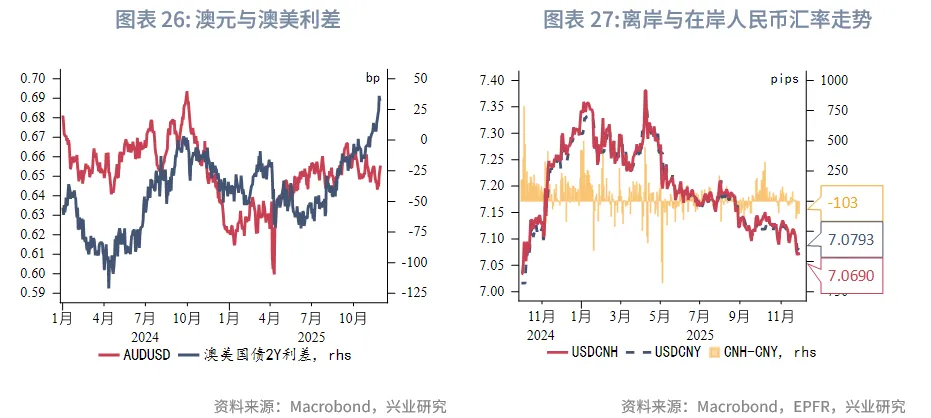

外汇市场方面,市场对12月降息预期的增强导致美元本周快速下挫,创6月底以来最差周度表现,亚太地区货币兑美元普遍升值。新西兰元和澳元本周涨幅领先,泰铢兑美元升至9月底以来的高点,是本周表现最好的亚洲新兴市场货币。港元本周在7.775-7.785区间波动。

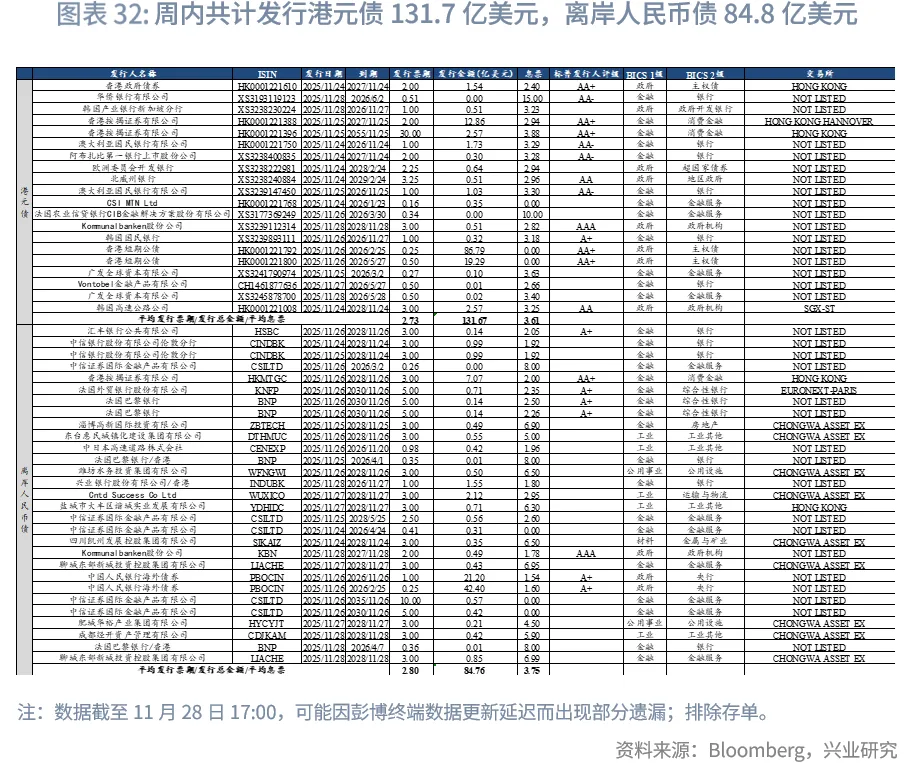

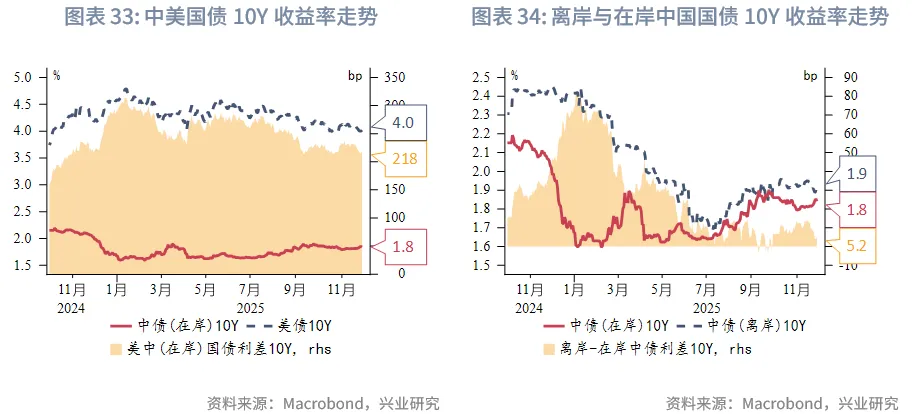

债券市场方面,一级市场方面,本周港元债共计发行20只,发行金额换算成美元为131亿。点心债共计发行29只,发行金额换算为美元为85亿。11月26日,中国财政部发行40亿欧元主权债在香港上市。二级市场方面,12月降息预期的强化,以及白宫经济顾问哈西特成为下一任美联储主席热门人选的消息,推动美债10Y收益率连续第二周下行至4.02%,离岸中国国债10Y收益率跟随美债降2bp至1.89%,港元政府债10Y收益率升6bp至3.01%。

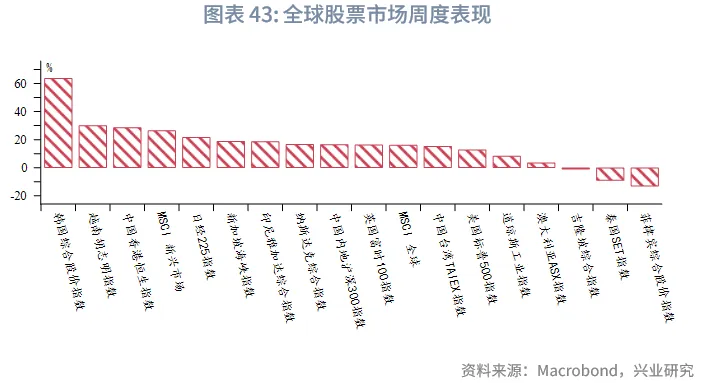

权益市场方面,一级市场IPO新增3家公司上市,再融资市场拟融资41亿港元。二级市场方面,恒指全周上涨1.2%,各风格行业普涨,科技股走势相对强势。展望后市,短期来看,影响港股的核心因素仍是美联储12月的降息预期。若市场确认流动性维持宽松,或将重新回归以AI为主线的上行通道。

下周全球焦点:下周进入联储12月议息会议前的静默期,但主要央行官员的讲话仍是市场焦点,其中日本央行行长植田和男与美联储主席鲍威尔将分别于12月1日及2日发表关键讲话,其言论或将直接影响市场对两国12月议息会议的预期。此外,美联储主席人选和俄乌冲突谈判也可能影响市场。

下周数据和央行决议:标普全球制造业PMI,印尼贸易和通胀数据,美国ISM制造业PMI(12月01日),美国第三季度GDP,欧元区11月制造业PMI(12月02日),泰国通胀,美国ISM服务业PMI(12月03日),菲律宾通胀(12月05日)。

一、宏观形势回顾

欧美:多位美联储官员的鸽派表态和疲软经济数据强化了美联储12月降息预期。在11月21日纽约联储主席鸽派讲话之后,美联储理事沃勒本周表示就业市场依然疲软,支持在12月9-10日会议上再次降息25bp。旧金山联储主席戴利和美联储理事米兰持类似观点。美国9月零售销售上涨0.2%,增幅低于前值0.6%和预期值0.4%,显示在关税和就业市场疲软的背景下消费增长承压。9月PPI反弹0.3%,主要受能源商品和食品价格上涨所推动。截至11月22日当周,经季节性调整后,初请失业金人数减少6000人,至21.6万人。但持续申领失业救济人数的增加更值得关注,这反映出劳动者难以找到新工作。欧盟经济景气指数在11月份微升,或表明欧元区经济整体仍在小幅扩张。欧盟11月经济景气指数从前值的96.8升至97.0,连续第三个月走高。分行业看,工业信心指数出现下滑,主要源于订单减少,特别是出口订单,美国关税影响和欧元走强等因素使得出口面临不确定性。与之相反,服务业信心指数创一年来新高,零售业和建筑业信心指数也持续攀升。欧洲央行10月29-30日会议纪要显示,决策者并不急于降息,部分官员甚至认为无需再进一步宽松。11月的经济景气指数表明欧元区整体经济当前仍在温和增长轨道。

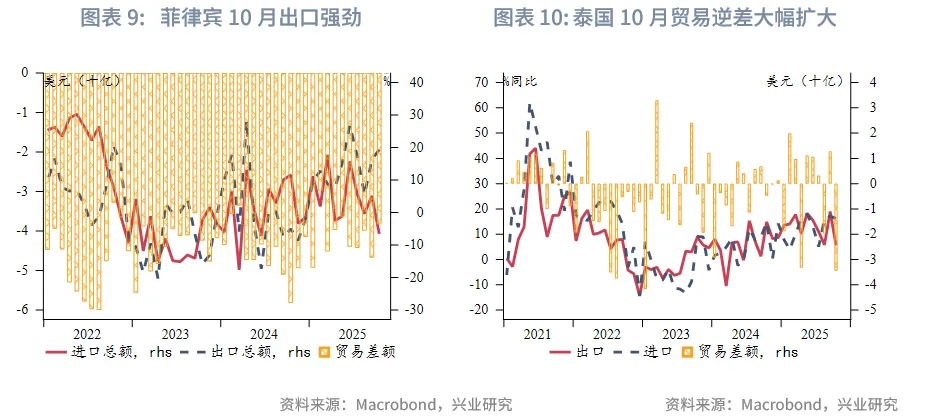

中国:中国内地10月规模以上工业企业营业收入回落(现值1.8%,前值2.4%)。从量、价、利润率三要素来看,呈现“量落价升,利润增速转负”:工业增加值同比增速回落至4.9%(前值:6.5%),PPI同比下降2.1%(前值:-2.3%),10月利润率当月同比下跌5.5%(前值21.6%),制造业增速亦有所放缓。在此背景下,11月26日,六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,旨在推动消费品供需匹配,进一步释放消费潜力。中国香港10月进出口持续高速增长,商品出口同比增长17.5%,高于9月的16.1%和预期值的10.7%;进口同比增长18.3%,也均高于9月的13.6%和市场预期值9.5%。分出口区域看,10月对亚洲的整体出口同比增长15.6%,特别是马来西亚(+139.4%)、越南(+56.0%)、中国台湾(+50.2%)、印度(+31.8%)和中国内地(+9.8%)。其他地区,对荷兰(+56.8%)和美国(+40.5%)的出口增速较快。展望未来,全球经济增长韧性仍在,虽然外需在抢出口之后可能滑坡,但人工智能的强劲需求仍将支持香港来年的转口贸易[1]。中国台湾失业率10月小幅下降0.02个百分点至3.33%,与历史最低点持平,同时第三季度GDP增速上修至8.21%,远高于预期值和10月预估值7.64%,这得益于人工智能相关的火热需求。鉴于此,中国台湾当局上调2025年和2026年经济增速分别至7.37%和3.54%,前值分别为4.45%和2.81%。

日韩:韩国央行如期维持政策利率在2.5%不变,并暗示近期内将维持利率不变。全球芯片需求激增预计将持续推动明年出口与经济增长。韩元走弱为明年通胀增添上行压力。因此,韩国央行上调了2025年和2026年的增长和通胀预期。首尔房价的持续上升加剧金融稳定担忧。会议声明的措辞将“调整后续降息的时机与节奏”改为“决定是否及何时实施进一步基准利率下调”。这一变动表明虽然韩国维持宽松基调,但近期利率将维持不变,并持续评估经济运行情况来决定下一步货币政策走势。

东南亚:得益于电子产品的旺盛需求,菲律宾10月出口强劲,同比增速升至19.4%(预期值:13.4%,前值:16.2%)。电子产品占10月总出口的56.6%。美国仍是最大的出口市场,占出口份额的15.7%。与此同时,进口下降6.5%。这种出口增长和进口下降的组合导致贸易逆差较去年同期缩小34.2%。菲律宾贸易和工业部(DTI)对出口前景较为乐观,特别是在美国免除对部分菲律宾农产品征收关税的情况下。新加坡10月核心通胀超预期升温,表明强劲的经济增长动能可能正加剧物价压力。剔除住房和私人交通成本的核心通胀同比升至1.2%,高于前值0.4%和预期值0.7%,这是2024年12月以来的最高增速。核心通胀反弹主要受医疗保险、食品和零售产品价格上涨以及电力和燃气价格降幅收窄的推动。泰国10月贸易逆差达34.4亿美元,创两年新高,主要因进口强劲而出口增速放缓。10月出口增速下滑至5.7%(预期+6.5%),进口额同比增长16.3%(预期+8.3%)。电子产品、机械设备等是主要出口增长类别,但农产品出口显著下滑,其中大米出口同比下降30.6%。10月对美出口同比增长32.9%,对华出口增长9.3%。当前泰国面临投资疲软、内需乏力及公共支出延迟的困境,今年泰国经济增速预计仅为2%左右,在东南亚国家中垫底,且2026年增速可能进一步放缓。鉴于此,泰国政府期望加速推进4800亿泰铢(约合148亿美元)的滞留投资项目,以期提振经济增长和吸引外资。泰国政府周一批准了“泰国快速通道”计划,旨在加速推进约80个重大项目。这些项目虽已获得投资委员会批准,却因政府许可、签证、公用事业及工厂建设等因素而进展受限。

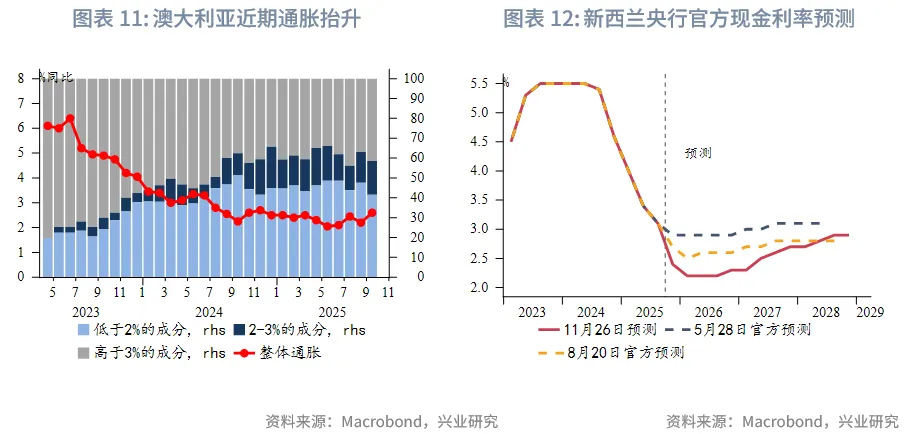

澳新:澳大利亚10月CPI同比增幅超预期,持续高于政策目标,澳联储未来一段时间将按兵不动。10月通胀同比升至3.8%,高于前值和预期值的3.6%。剔除波动较大的燃料价格和电费后的截尾均值通胀从9月的3.2%升至3.3%。近期通胀上行压力增加,低于2%的通胀类别减少。此外,月度CPI数据仅从2023年4月才开始发布,因此短时间序列仍可能存在一些测量误差。但近期通胀抬头,和澳联储维持官方利率不变的前瞻指引一致,也导致市场下调明年降息的预期,转而预计明年年底前小幅加息。此外,第三季度私营部门资本支出环比增长6.4%,大超预期,主要得益于来自数据中心建设的投资。非采矿业资本支出表现不及预期,除科技行业外其他领域投资动力有限。新西兰央行在11月议息会议上如期下调官方现金利率至2.25%,但暗示未来将评估前期宽松的效果,降息节奏将放缓或者暂停。自2024年8月以来,新西兰央行已累计降息325bp,其中10月降息50bp。新西兰央行通过前置降息,以帮助在过去五个季度中有三个季度出现萎缩的经济尽快复苏。新西兰央行认为人工智能相关投资将带来一定提振,但预计贸易壁垒加剧和政策不确定性将拖累全球增长。当前国内经济增长动能逐步回升,利率下调刺激家庭消费,劳动力市场趋于稳定,前期汇率下跌利好出口商。

二、金融市场动态

2.1 货币市场

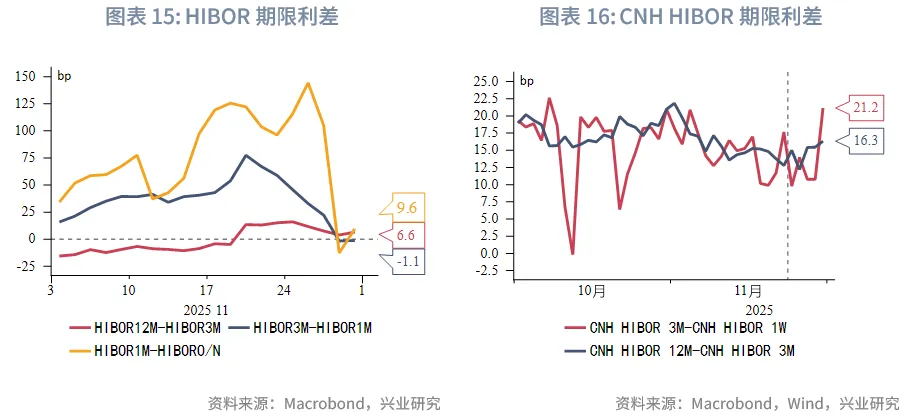

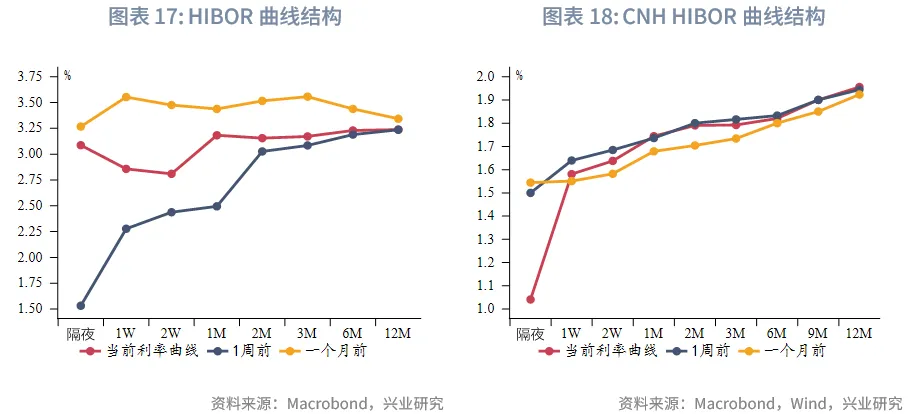

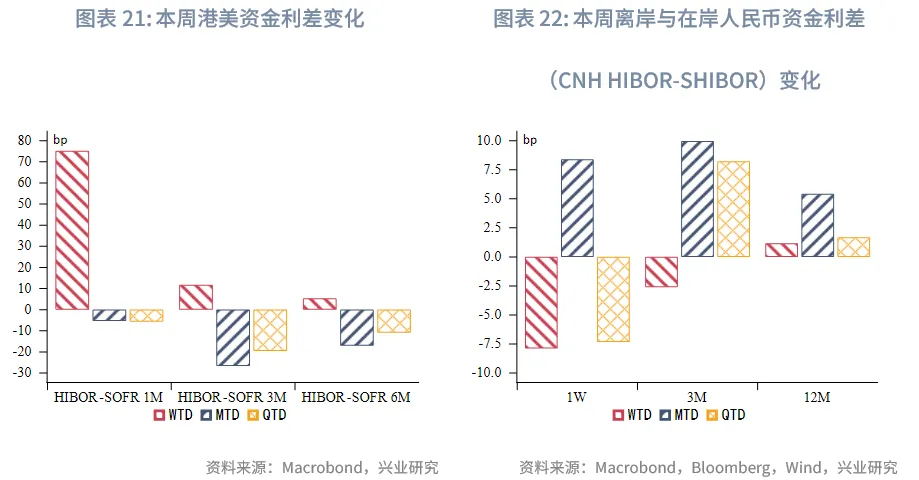

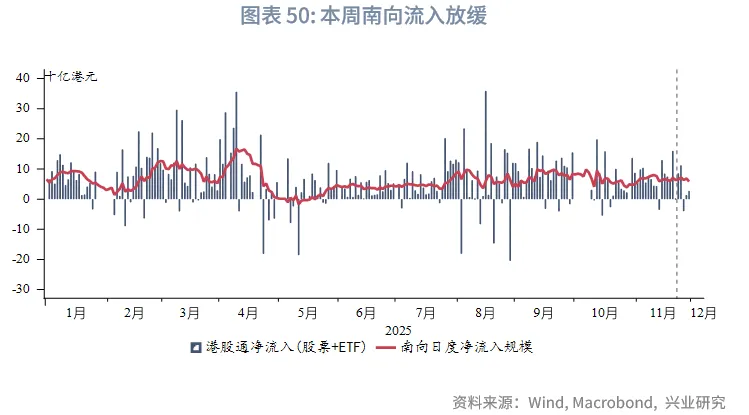

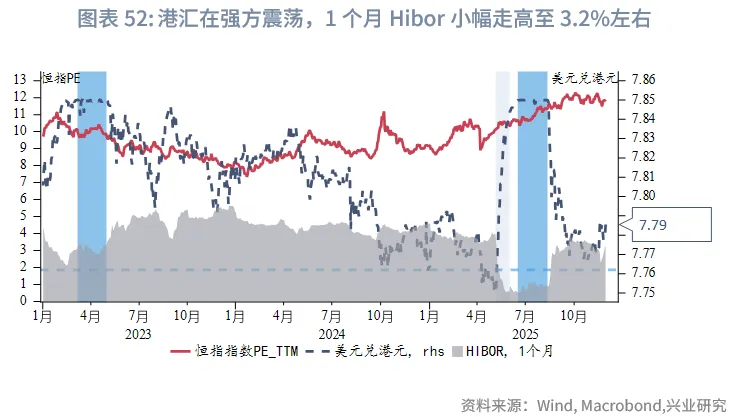

港元资金面:本周港元资金利率整体呈上行趋势。主要期限中,1个月期和3个月期HIBOR分别上升68个基点和8个基点,达到3.18%和3.17%。值得注意的是,11月27日隔夜HIBOR单日大幅上升约140个基点至3.37%,创下自2023年12月以来最大单日涨幅。近期资金利率波动部分受季节性因素影响,通常临近年底,11月和12月的流动性环境趋于紧张。往后看,在12月美联储降息预期升温、南向资金流入放缓的背景下,预计HIBOR仍具备下行空间。

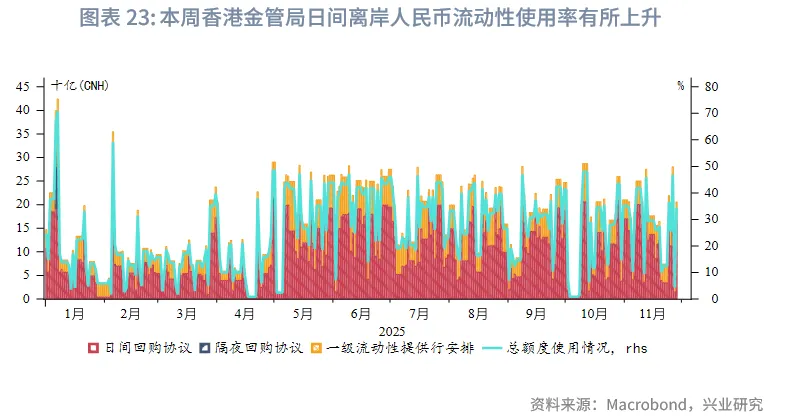

离岸人民币资金面:本周离岸人民币流动性震荡。利率方面,1周和1个月期限CNH HIBOR略微波动(1-5bp)分别至1.58%和1.74%。利差方面,3个月相对于1周期限利差走高至21bp。本周香港金管局对日间离岸人民币流动性使用率有所上升,离岸市场整体流动性环境依然偏紧。

2.2 外汇市场

市场对12月降息预期的增强导致美元本周快速下挫,创6月底以来最差周度表现,亚太地区货币兑美元普遍升值。其中,新西兰元和澳元本周涨幅领先。在美元弱势的背景下,新西兰央行的鹰派降息导致市场降低对未来降息预期,而澳大利亚10月超预期的通胀数据和强劲的私人部门投资数据导致市场进一步下调澳联储降息预期,新西兰元和澳元兑美元升值。泰铢兑美元升至9月底以来的高点,是本周表现最好的亚洲新兴市场货币。港元本周在7.775-7.785区间波动。

2.3 债券市场

一级市场方面,本周港元债共计发行20只,发行金额换算成美元为131.7亿,到期规模为111.2亿,其中香港金管局发行106亿美元外汇基金票据,到期规模为104.7亿美元。本周离岸人民币债发行29只,发行金额换算为美元为84.8亿,到期规模为50.1亿。中国财政部新发行的两只40亿欧元的主债权11月26日在香港上市。

二级市场方面,12月降息预期的强化,以及白宫经济顾问哈西特成为下一任美联储主席热门人选的消息,推动美债10Y收益率连续第二周下行,下行幅度约4bp,收盘至4.02%。在岸中国国债10Y收益率微升2bp至1.84%(使用中债登官网口径[2]),美中利差10Y收窄6bp至219bp。离岸中国国债10Y收益率跟随美债降2bp至1.89%,离岸和在岸中国国债利率已经基本趋同。港元政府债10Y收益率升6bp至3.01%。

2.4 权益市场

一级市场方面, IPO市场本周新增22家递表企业,3家通过聆讯,6家进入招股阶段,3家公司上市。再融资市场,共有7家公司提出募资预案,拟募资41亿港元。

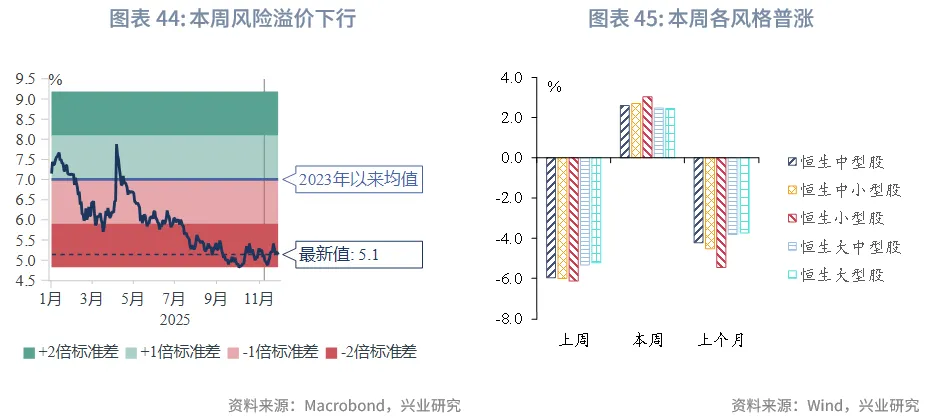

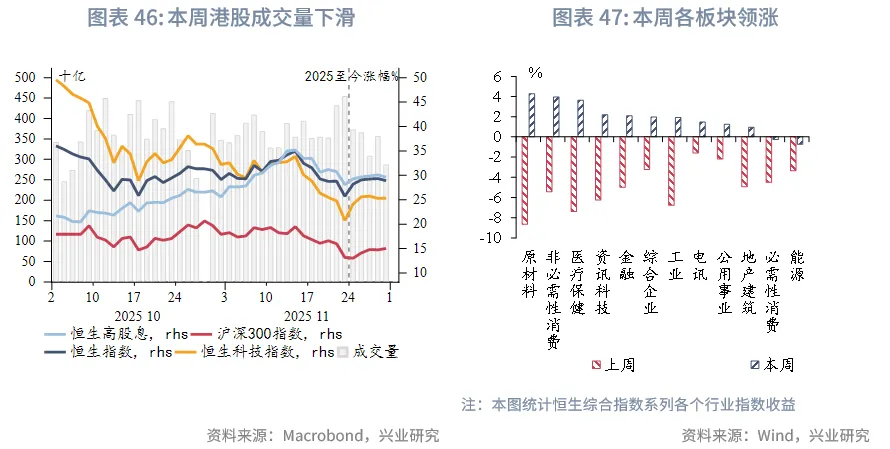

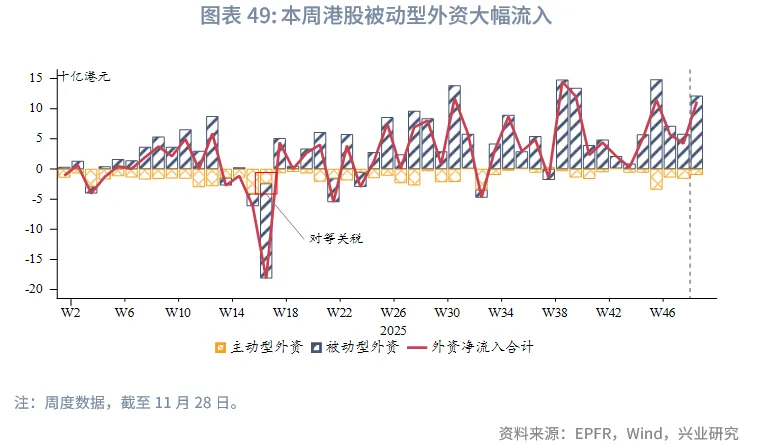

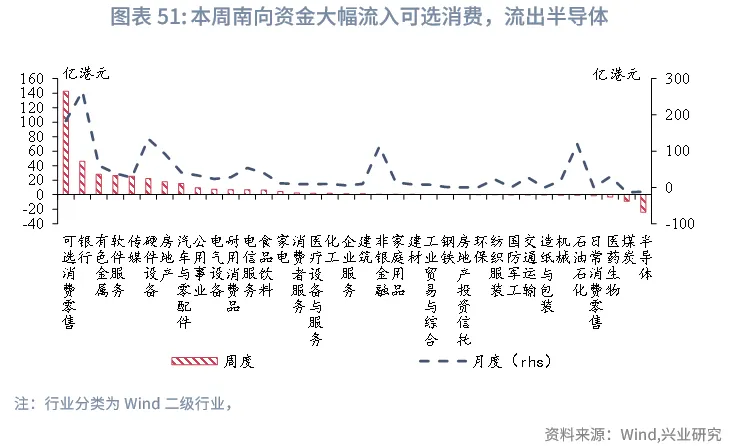

二级市场方面,受美联储降息预期升温影响,港股本周在全球主要股市中表现相对靠前,主要指数普遍上涨,科技股走势相对强势。具体来看,恒生指数、恒生科技指数及恒生高股息指数分别上涨1.2%、3.8%和1.2%。行业层面,原材料板块领涨(4.3%)。与此同时,中国六部门联合发布促进消费的相关意见,带动港股可选消费板块上涨4%;能源板块则小幅下跌0.7%。资金面上,南向资金本周净流入198亿港元,主要加仓可选消费与银行板块。外资流向虽现分歧,但被动型资金呈现大幅回流态势。情绪面上,市场成交额小幅回落,反映投资者仍保持一定观望态度。不过,整体沽空比率进一步下降至13%,显示卖空压力有所缓解。此外,随着美联储降息预期升温,市场流动性环境趋于宽松。

展望后市,短期核心看美联储12月议息会议,若降息预期得以稳固,市场确认流动性宽松,则10月以来的调整有望结束。与此同时,国内12月政治局会议及中央经济工作会议将为明年政策定调,偏暖的预期亦将支撑市场。综合来看,港股有望结束震荡,重归以AI为主线的上行通道。

文章来源:兴业研究公众号