【IPO前哨】德风新征程转战港股:深耕工业AIoT,高增长背后藏隐忧

终止冲击A股科创板,北京德风新征程科技股份有限公司(以下简称“德风新征程”)以“AI赋能工业优化”为核心标签,转向香港资本市场发起冲击。

近日,公司正式向港交所递交招股书,计划主板挂牌上市,由SUNNY FORTUNE担任独家保荐人。

德风新征程曾于2023年10月启动A股上市辅导,与中金公司签署协议拟登陆科创板,但于2024年10月终止该计划。随后公司将目标转向港交所,意图借助国际资本市场破解“增收不增利”的发展困局。

聚焦工业AIoT,陷入亏损旋涡

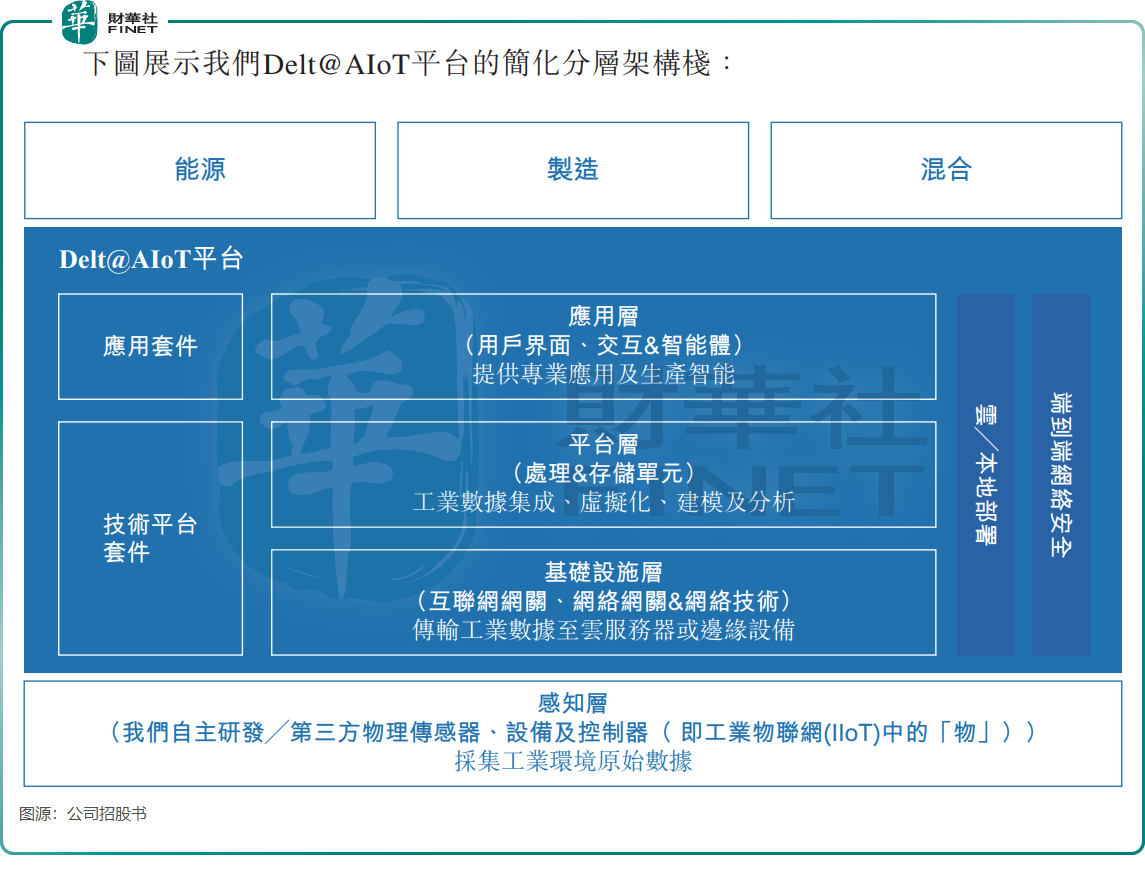

德风新征程是一家AI赋能工业物联网生产优化软件解决方案技术开发商,其业务围绕自主研发的Delt@AIoT平台展开,形成“解决方案+服务+产品”的三层业务结构,聚焦能源、制造、混合行业(运输、政府公共服务等)的数字化需求。

按2024财年收入计,德风新征程是中国第五大独立专业AIoT服务提供商,市场份额约为1.8%。

作为AIoT赛道上的新兴企业,德风新征程在IPO前已获多家知名机构投资,包括招商局创新、云周创投、中金传化、上汽金石等。

公司一大核心优势在于其深厚的国企客户资源。2025年上半年,国企客户贡献了53.4%的收入,客户涵盖国家电网、中石油(00632.HK)等行业龙头。这类客户一般项目周期长、合作稳定,为公司提供了持续的收入基础。

国资委在强调将AI技术融入公共服务及政府运营中的同时,亦推动其下属各行业的国有企业(包括电力及公用事业、制造、汽车及交通、金融、医疗、零售等传统领域,以及机器人产业等新兴领域)整合AI技术,这使得德风新征程在电力、制造、交通、金融等领域的业务机会进一步扩大,带动收入快速增长。

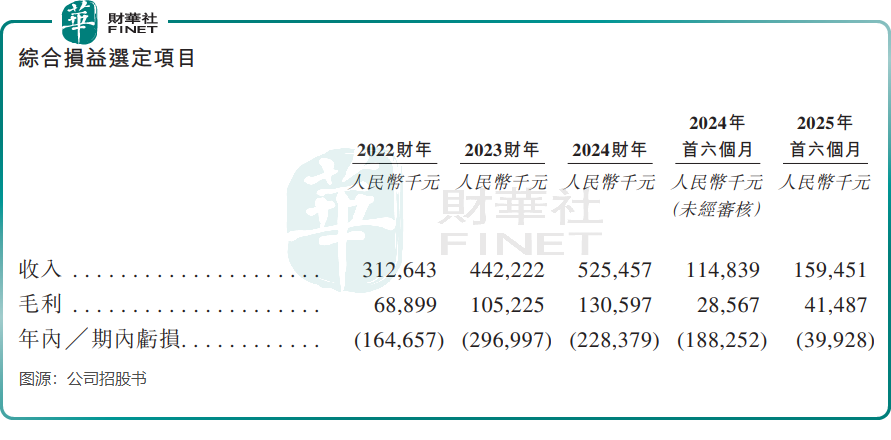

2022年至2024年,公司营收从3.13亿元(单位人民币,下同)增至5.25亿元,复合增长率29.7%;2025年上半年营收1.59亿元,同比增长38.9%。

然而,公司仍深陷亏损局面。2022年至2025年上半年累计亏损达7.3亿元。亏损除毛利率不高、研发开支高企外,主要还要归因于赎回负债的公允价值变动。2022年至2024年,其赎回负债的公允价值变动分别为1.22亿、2.88亿及2.31亿。

经调整后,2024年公司实现552.2万元的净利润(非国际财务报告准则计量),首次转正,显示其核心业务已初显盈利潜力。若未来营收增长伴随毛利率持续改善、费用受控,公司有望逐步实现整体盈利。

应收款持续扩大,现金流紧张

比亏损更紧迫的是经营现金流持续为负,2022年至2025年上半年,德风新征程经营活动现金流净额分别为-1.73亿元、-1.93亿元、-0.64亿元、-0.37亿元。

由于国企客户付款周期普遍较长,而公司收入又高度依赖此类客户,一旦出现国企客户预算收紧或流失,将对业绩造成显著冲击。

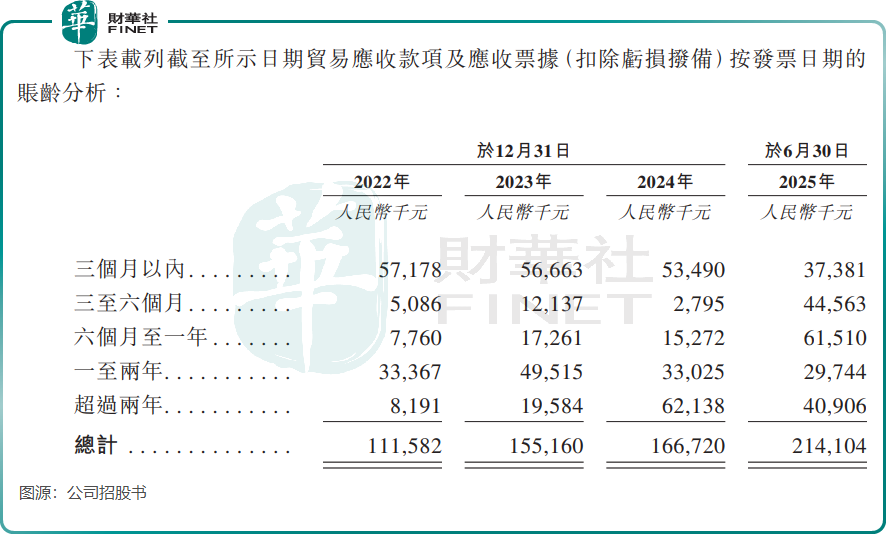

另一方面,公司的应收账款持续上升。截至2025年6月底,贸易应收款项及应收票据达2.14亿元,较2022年末增长92%。公司平均贸易应收款项周转天数在2025年上半年增至217天,资金回笼速度明显放缓。

此外,公司面临现金储备紧张的局面。截至2025年6月底,现金及现金等价物仅4398.9万元,而流动负债高达17.14亿元(含14.62亿元赎回负债),短期偿债压力较大。

这或也是公司急于通过IPO募资“补血”的重要原因。据招股书披露,部分募集资金将用于补充营运资金,缓解现金流压力。

总结

从行业维度看,中国AIoT市场规模预计将从2025年的约1287亿元增长至2029年的2209亿元,复合年增长率约14.5%。其中能源行业AIoT市场增速预计达15.7%,赛道具备长期成长确定性。

对德风新征程而言,此次IPO不仅是缓解资金压力的关键一步,更是借助资本市场提升品牌、吸引人才、强化研发的重要机遇。若能保持收入高增,同时改善毛利率与现金流,公司有望成为工业AIoT赛道的“隐形冠军”;反之,若亏损扩大或资金状况恶化,则可能面临估值压力与融资挑战。