【IPO前哨】冲刺“A+H”!PCB钻针全球第一,鼎泰高科的光环与隐忧

当AI服务器的算力需求呈指数级爆发,当具身机器人从实验室走向产业化,一场围绕“电子工业之母”——PCB(印刷电路板)的上游革命正悄然上演。

这场革命的关键参与者鼎泰高科(301377.SZ),正以全球PCB钻针市场占有率第一的龙头身份,向香港联交所递交H股IPO申请,谋求打造“A+H”双重上市格局。这家依靠“小钻头”坐稳行业头把交椅的企业,一边在高端刀具领域巩固壁垒,一边向智能装备、机器人部件跨界,其野心与风险同样值得关注。

在A股市场,鼎泰高科已成为投资者的宠儿,公司股价在2025年内累计飙升约394%,是不折不扣的大牛股。

PCB产业链的“隐形冠军”

在一些电子设备的核心骨架PCB板上,需要钻成千上万直径仅0.02毫米(约为头发丝1/7)的微孔,而鼎泰高科生产的PCB钻针,正是完成这项“精密手术”的核心工具。

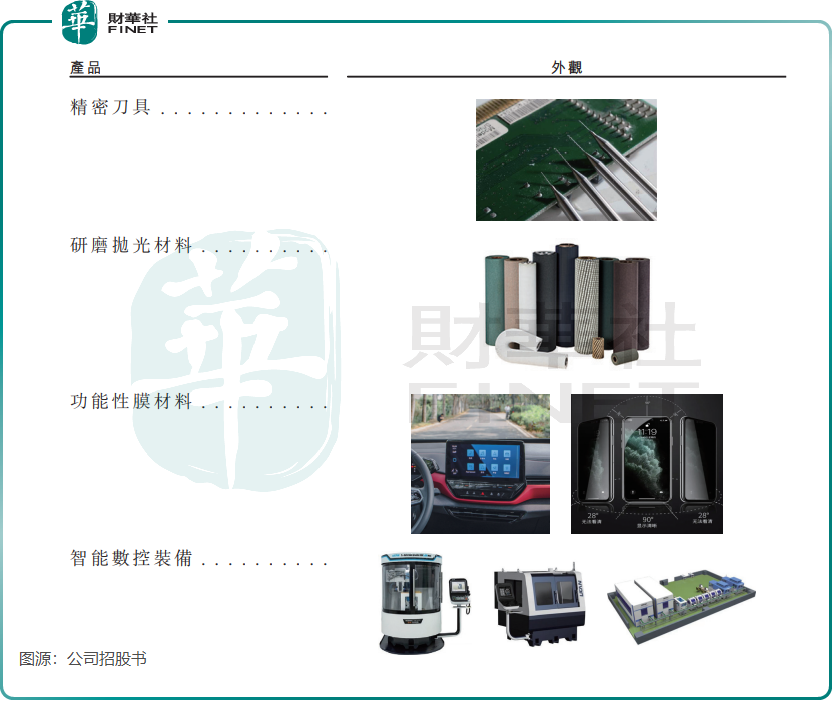

公司实现了“工具+材料+装备”全产品线布局,产品组合涵盖四大类,包括精密刀具、研磨抛光材料、功能性膜材料、智能数控装备。这些产品服务于AI服务器、具身机器人、半导体及集成电路相关应用、低轨卫星通信、高端装备制造及智能汽车,以及消费电子、通讯及工业控制等行业。

根据弗若斯特沙利文数据,按销量计,鼎泰高科已连续多年稳居全球PCB钻针供应商榜首,2024年全球市占率达26.8%,2025年上半年进一步提升至28.9%,相当于全球每3支PCB钻针就有1支来自这家中国企业。

客户资源方面,公司已覆盖全球PCB百强企业中的70家以上,全球前十的PCB企业中有九家都是其合作伙伴。

能拿下如此高的市场份额,很大原因在于鼎泰高科的“自研设备”模式。在行业内,多数竞争对手普遍依赖采购昂贵的瑞士进口设备,导致扩产速度和成本控制双双受限。而鼎泰高科具备自主研发核心加工设备(如粗精磨机与开槽机)的能力,招股书显示,公司95%的生产设备均为自主研发,从高精密多工位磨削机床到真空镀膜设备,实现了全链条自研自产。

这种“设备自研+工艺优化”的独特模式,助力鼎泰高科在高端市场快速实现突破。例如,鼎泰高科的物理气相沉积涂层可大幅减少刀具磨损,在高频、高速层压钻孔中减少超过50%,而四面体无定形碳涂层则可缓解服务器板内铜屑(ICD)及背钻屑堵塞问题,并减少高长径比孔的断裂。

2025年上半年,得益于高利润产品(如涂层钻针及其他高规格精密刀具)销量的稳步提升,叠加规模经济带来的生产效率优化,公司整体毛利率同比提升4.4个百分点,达到38%。

业绩狂奔的AB面:利润高增的背后,隐忧暗藏

受益于AI服务器、智能汽车等下游需求爆发,鼎泰高科的业绩在2025年迎来了“狂奔时刻”。

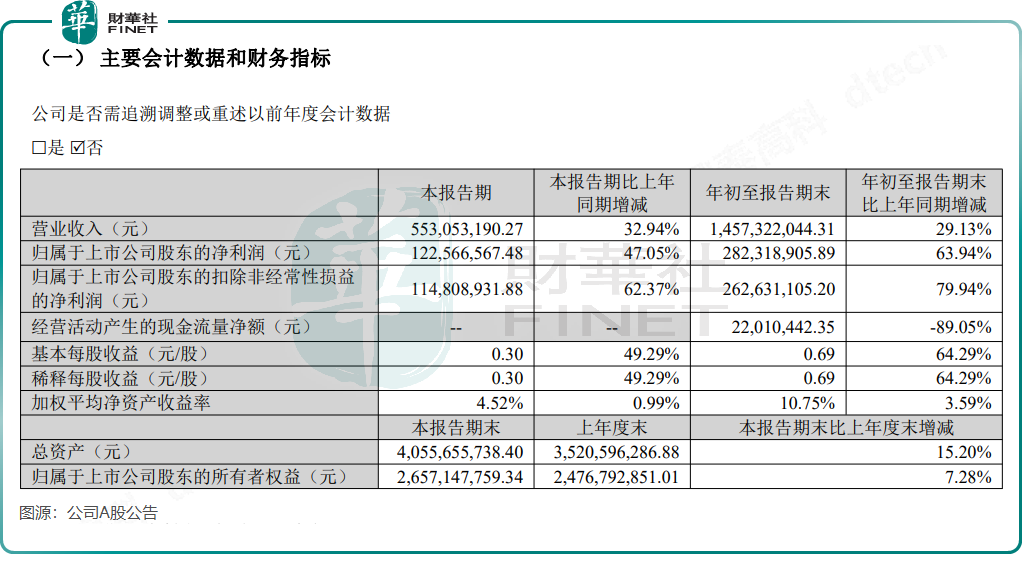

根据公司A股公告,2025年前三季度,公司实现营收14.57亿元(单位人民币,下同),同比增长29.13%;归母净利润2.82亿元,同比激增63.94%。

单看第三季度,公司营收和净利润增速分别达到32.94%和47.05%,增长势头更为强劲。

鼎泰高科的盈利能力得到了大幅提升。Wind数据显示,2025年前三季度,公司整体毛利率达到40.62%,同比大幅提升超过5个百分点;净利率达到19.28%,同比提升近4个百分点。这主要得益于产品结构的优化,其中公司高利润产品(如涂层钻针及其他高规格精密刀具)的销量提升带动了利润的增长。

亮眼数据的背后,鼎泰高科同样面临挑战。

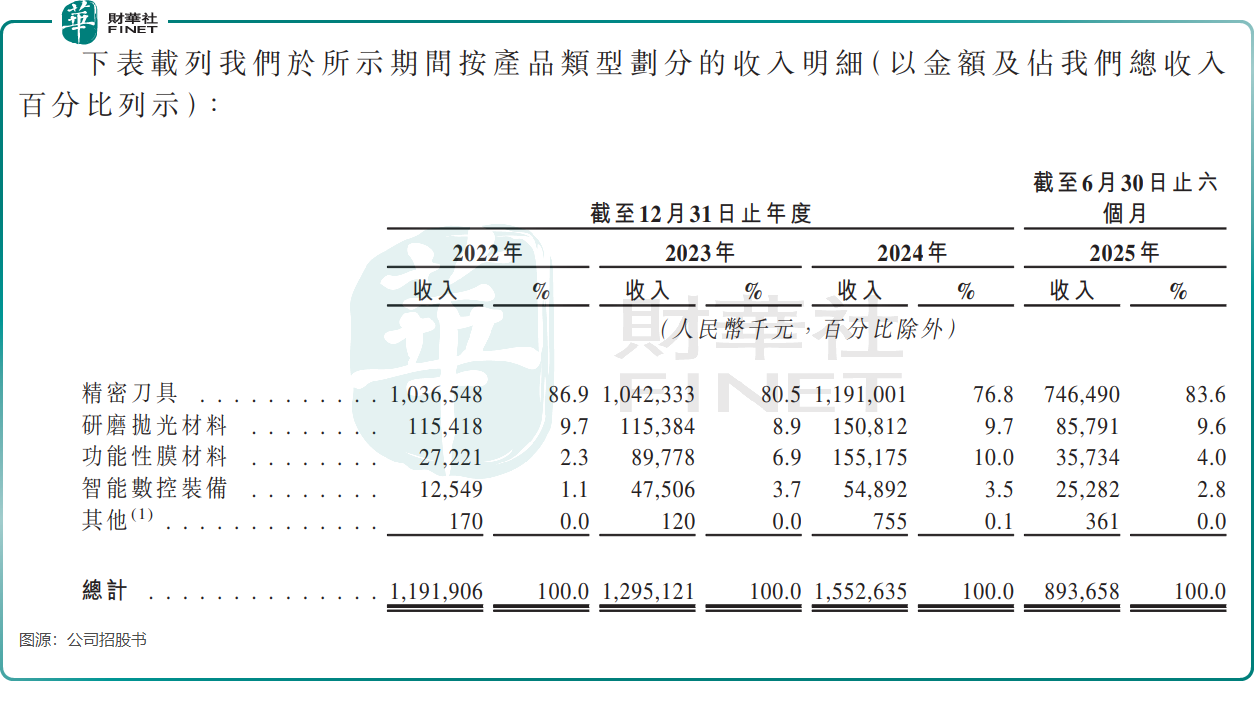

首先是业务结构单一性突出。尽管在积极布局新业务,但公司在2025年上半年仍有超过八成的收入依赖精密刀具。这既是当前业绩爆发的原因,也意味着公司的命运与全球PCB行业,尤其是其中的高端AI服务器板块深度绑定,行业周期性波动风险不容忽视。

其次,公司全球化程度有待加深。虽然公司已启动雄心勃勃的海外建厂计划(泰国、德国),并收购了德国老牌刀具厂以获取技术和高阶市场渠道,但从收入构成看,其出海之路尚在起步阶段。2025年上半年,公司境外收入虽然同比激增123%,达到7831.2万元,但占总营收的比重仅为8.8%。如何将全球第一的市占率转化为均衡的全球收入,是其“二次创业”的关键课题。

此外,原材料价格波动也为盈利蒙上阴影。PCB钻针的核心原材料为钨钢棒料,2020-2024年国内钨粉价格从201元/千克涨至304元/千克,涨幅超50%,弗若斯特沙利文预估2025年将上涨至434元/千克。尽管公司通过优化配方、提升材料利用率等方式对冲成本,但招股书也坦言,若钨价持续上涨,仍将对毛利率产生压力。

订单饱满,野心勃勃

在巩固PCB刀具龙头地位的同时,鼎泰高科正加速推进“工具+材料+装备”一体化转型,而具身机器人成为其跨界突破的关键切口。

依托在多轴精密磨床领域积累的核心技术,公司已入局具身机器人核心高精密磨床设备与核心零组件的研发制造。招股书显示,公司与中科硅纪团队成立合资公司,共同开发具身智能机器人的核心驱动及末端执行器部件,包括灵巧手及微传动机构。

当前,AI算力需求呈爆发式增长,下游高阶PCB制造商资本开支激增,带动鼎泰高科刀具需求水涨船高。公司管理层在2025年10月的机构调研中表示,目前钻针产品订单充足,产能利用率处于高位,部分产品交付较为紧张。为应对市场需求变化,公司正加快PCB微型钻针生产基地建设项目的推进速度。

值得一提的是,公司泰国生产基地已于2025年正式投产。董秘在10月底披露,泰国子公司当前钻针设备产能及实际月产能为300万支,规划月产能将达到1500万支。东吴证券最新研报指出,AI算力需求爆发带动下游高阶PCB钻孔与耗材用量大幅提升,鼎泰高科订单饱满,业绩已进入加速兑现阶段。

总结

鼎泰高科的故事,是硬科技领域的“乘风破浪”。它凭借在PCB钻针这一“隐形”赛道的极致专注,精准踏上了AI算力爆发的历史潮头,实现了业绩与市值的双重腾飞。这证明了在精密制造领域,将单一环节做到全球顶尖,就是最深的护城河。

然而,资本市场的狂热既是对其当下稀缺性的褒奖,也暗含着未来的巨大挑战。公司正站在关键路口:一边是如日中天但存在周期性的主业,另一边是全球化与机器人等新业务的广阔蓝海。其雄心能否兑现,决定了它能否从“单项冠军”进化为根基深厚的“全能选手”。