金融行业 | 美国AI投资浪潮中的“影子银行”魅影

私募信贷,AI,影子银行

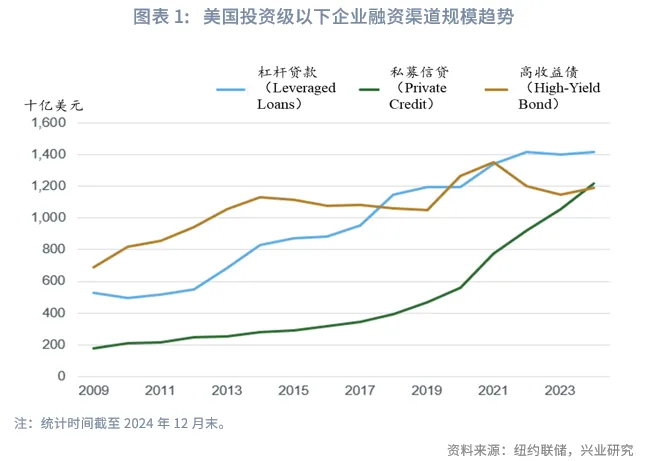

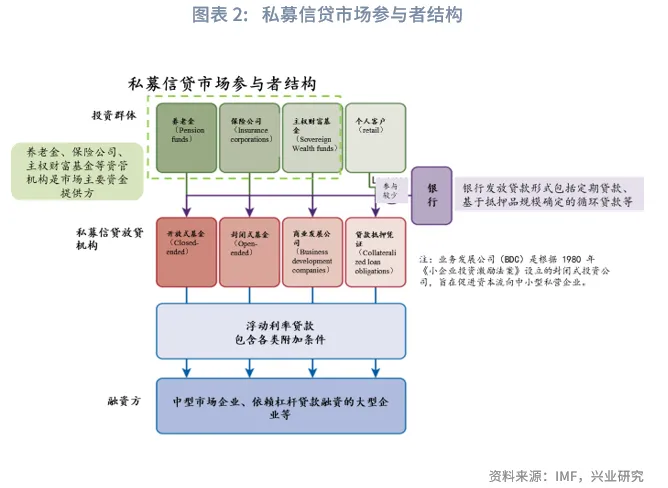

私募信贷(Private Credit or Private Debt)市场是近年美国非存款类金融机构参与的市场中增长最快的细分领域之一。私募信贷通常指由私募信贷基金(Private Credit Funds)、商业发展公司(Business Development Companies,BDCs)等非存款类金融机构向企业提供的非公开交易债务工具。截至2024年末,美国私募信贷市场规模约1.3万亿美元,占美国投资级以下企业债务融资总规模的30%,该比例较2008年全球金融危机时期提升了近17个百分点。值得注意的是,在全球金融危机前夜的2006年,当年发放次级按揭贷款规模在当年新发放按揭贷款总规模中的占比为20%。2024年末,美国私募信贷市场规模已与美国高收益债(High-Yield Bond)、杠杆贷款(Leveraged Loans)的市场规模相当。从投资者结构来看,养老金、私募基金、保险公司等是私募信贷市场的主要资金来源。根据美联储统计,2021年末,上述三类机构共计持有54%的私募信贷基金。

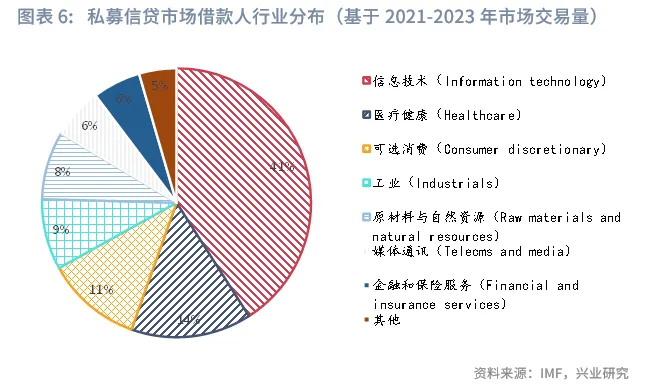

AI产业强劲的融资需求拉动私募信贷市场近年快速扩张。从市场增速来看,全球私募信贷市场2020-2024年市场规模平均年化增速约17%。从借款人结构来看,基于2021-2023年市场交易量统计,私募信贷市场中约41%的借款人来自信息技术行业。从增长空间来看,若AI产业投资周期进程持续,2025年至2028年私募信贷市场规模年化平均增速约或可维持在约10%-15%。

若进一步探究为何是私募信贷市场成为AI产业投资的重要融资来源,可以发现如下原因:第一,私募股权与私募信贷“股债联动”共同投资高风险高收益的科技产业。极具成长性的科技行业长期以来是私募股权市场的核心投资领域。私募信贷市场业务与私募股权机构关联紧密,当私募股权基金投向AI相关企业或项目融资主体时,倾向于通过私募信贷提供配套融资服务,以尽量维持原有股权结构不被过度稀释。第二,私募信贷业务低准入、低透明度以及高定制化等特性天然与AI产业链中的部分融资需求相适配。

随着私募信贷市场规模扩大,金融脱媒的程度或逐渐增加,融资业务或更多的从银行转向监管相对宽松的非银体系。为应对监管约束与市场竞争,银行体系与私募信贷市场放贷主体关联度或将进一步提升。以美国银行业为例,银行体系与私募信贷市场合作业务路径有:一是银行作为资金方直接给私募信贷市场放贷主体发放贷款;二是私募信贷基金等购买覆盖银行信贷资产的CDS等风险缓释工具,实际承担了银行表内信贷资产的信用风险;三是银行通过财富管理、投行业务间接参与私募信贷市场。

跨领域的监管套利可能会导致整个金融体系的资本缓冲减少,金融体系整体抗风险能力下降。若私募信贷市场遭受较大冲击时,或易形成市场负面反馈循环,银行体系也难以“置身事外”。基于业务关联路径的风险传导情景如下:

情景一:来自底层资产的潜在信用风险冲击。虽然当前AI投资浪潮下,投资者对于AI相关产业的收益拥有较高的预期,但是AI产业盈利模式尚未成熟、已产生收益相对有限,故而使得相应预期存在一定落空可能。与此同时,AI基建产业的投资回收同时还面临这技术快速迭代、市场需求易变、折旧更新较快、运维成本较高等风险。若未来私募信贷市场与AI产业投资的绑定持续加深,一旦AI产业投资有所“退潮”导致数据中心等的预租赁需求减缓,那么与之强关联的美国私募信贷市场底层资产则将出现较大信用风险。可能的风险传导路径有:一是银行向私募信贷放贷机构直接投放的信贷或遭受损失。与此同时,银行还会面临向私募股权机构直接投放信贷的损失。二是若私募信贷基金造成较大规模的资产损失,可能在银行表内资产质量下滑时,无力按照CDS等产品约定支付所覆盖的贷款本金。而私募信贷基金实际是银行购买CDS产品的最终对手方。三是配置私募信贷产品的银行财富管理客户可能遭受损失,银行处理消费者保护压力上升,声誉受损。

情景二:非银体系的潜在流动性风险传导至银行体系。虽然在2021年末,养老金、主权财富基金和保险等耐心资金占到了私募信贷基金资金来源的至少47%。但是近年私募信贷市场机构正尝试更多直接面向高净值客户等提供带有赎回机制的投资服务,这增加了其期限错配风险,即从“封闭式”转向“定开式”运作机制。私募信贷市场发展时间较短,应对流动性风险能力或机制尚不明确。部分研究认为,私募信贷市场放贷机构或主要使用有“锁定期”的未使用信贷额度融资来对应对流动性冲击。若机构流动性问题处理失当,容易引起资管市场恐慌,或出现对金融资产的抛售。一旦后续流动性危机蔓延,考虑到当前美联储暂未设立直接面向私募信贷市场的紧急流动性支持工具,因此不排除未来美联储相机抉择设立相关工具的可能性。

当前,美国非银体系资产规模远高于银行体系,且近年仍以较快增速持续扩张。美国非银体系的快速发展离不开银行提供的流动性支持和融资渠道支持。近年来,美国银行业已将发放非存款类金融机构贷款视作重要的业务机遇。银行与非银行机构的业务关联逐步紧密,且业务合作形式不断升级,部分似乎转移至非银体系的风险可能通过“非银体系—银行体系”的业务连接回流至银行。应当指出的是,上述梳理的私募信贷市场与银行的业务与风险路径也存在于其他非银领域中。而此前曾出现“爆雷”新闻的齐昂银行和西部联盟银行,其所出险的贷款亦是两家银行向非存款类金融机构(Non-Depository Financial Institutions,NDFI)所投放的贷款。

2025年10月,两家美国中小银行在财报季披露其信贷业务遭欺诈“踩雷”,引起美国资本市场中银行股价格波动[1]。值得注意的是,两家银行遭遇的信贷纠纷均涉及银行投放的非存款类金融机构(Non-Depository Financial Institutions,NDFI)贷款。虽然两家银行均宣称该风险事件为孤立事件,市场担忧后续也暂时平息,但是对银行投放的NDFI贷款资产质量的担忧以及美国非银体系的潜在风险仍备受市场关注。

本文从美国非银体系焦点领域的私募信贷市场切入,梳理了私募信贷市场现状,分析其规模快速扩张的原因,梳理银行与私募信贷市场的业务关联与潜在风险传导路径,由点及面观测美国非银体系潜在风险对银行体系的影响。

一、美国非银体系的关注焦点:私募信贷市场

在美国非银金融机构参与的各类金融市场中,私募信贷(Private Credit or Private Debt)市场是规模扩张最为迅速的领域之一。Berrospide等(2025)认为,在过去的15年中,私募信贷是非银金融机构所参与市场中增长最快的细分领域之一。与此同时,私募信贷市场对银行体系以及金融稳定的影响力逐步提升,已受到美联储、IMF等机构的广泛关注和持续跟踪。Daniel Maddy-Weitzman(2025)发现,私募信贷市场已成为美国企业尤其是投资级以下企业融资的核心渠道之一。截至2024年末,美国私募信贷市场规模达到约1.3万亿美元,占美国投资级以下企业债务融资总规模的30%。与此相比,在2008年全球金融危机后,该比例则仅为13%。从不同融资市场规模比较来看,美国私募信贷市场与美国高收益债(High-Yield Bond)、杠杆贷款(Leveraged Loans)市场规模相当。

值得注意的是,在全球金融危机前夜的2006年,当年发放次级按揭贷款规模在当年新发放按揭贷款总规模中的占比为20%。

目前,私募信贷市场尚无统一的官方定义。一般而言,私募信贷是指由私募信贷基金(Private Credit Funds)、商业发展公司[2](Business Development Companies,BDCs)等非银金融机构向企业提供的非公开交易债务工具。通过私募信贷进行融资的企业一般是中型市场企业(Middle-Market)或依赖杠杆贷款融资的大型企业。不同机构对中型市场企业的口径与定义不同,Cai等(2024)将参与私募信贷市场的中型市场企业归纳为年营业收入在1000万美元至10亿美元的中型企业。

由于私募信贷属于非公开融资活动,故而私募信贷产品的募集规模、利率、条款通常经双边谈判确定,私募信贷产品“非标”属性较强。具体来看,私募信贷业务特征包括:一是信息透明度较低,不强制披露融资方的财务信息和经营情况;二是通常采用浮动利率计息;三是资产流动性较低,私募信贷基金、BDCs等放贷机构通常会持有私募信贷直至其到期,贷款期限一般为3-7年;四是条款灵活,私募信贷往往基于融资方需求提供定制化服务,放款速度快。

养老金、私募基金、保险公司等机构是私募信贷市场放贷机构的主要投资者,银行对私募信贷市场放贷机构直接提供的融资敞口有限。美联储2023 年5月发布的《金融稳定报告》(Financial Stability Report)显示,根据2021年第四季度的Form PF数据,养老金(包括公共养老金、个人养老金)是私募信贷基金的第一大投资者,持有约31%的私募信贷资产(3070 亿美元);其他私募基金是第二大投资群体,持有约14%的私募信贷资产(1360亿美元);保险公司和个人投资者则各持有9%的私募信贷资产(均为920亿美元)。整体来看,在2021年末,养老金、主权财富基金和保险等耐心资本占到了私募信贷基金资金来源的至少47%。

二、AI投资热潮下加速扩张的私募信贷市场

2.1 AI投资浪潮助推私募信贷市场快速扩张

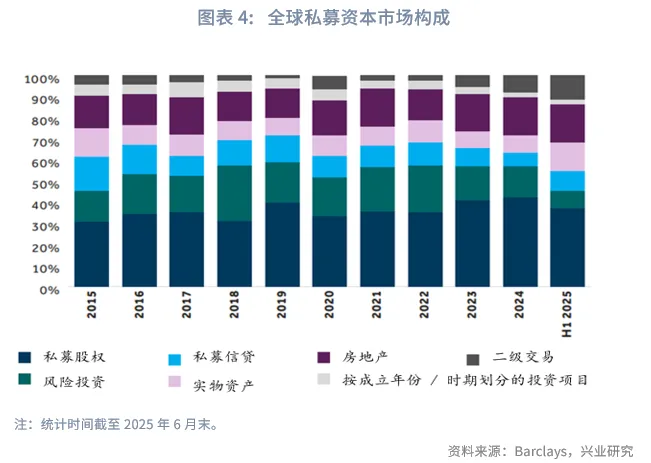

从全球范围来看,私募信贷市场也已成为全球私募资本(Global Private Capital)市场中增速最快的细分领域。截至2025年6月末,虽然私募信贷市场的绝对规模占全球私募资本市场中的份额仅在10%左右,但其规模增速领先于其他细分市场。

从市场增速来看,2020年起全球私募信贷市场规模增速快速提升。根据Pitch Book(2025)公布的数据测算,截至2024年末,全球私募信贷市场规模约2万亿美元,2020-2024年,全球私募信贷市场规模的平均增速在17%左右。根据BCG(2025)预测,2025-2029年,全球私募信贷市场的年均增速仍可保持在10%左右。由此,到2029年末,在全球私募资本市场的细分领域中,私募信贷的规模将仅次于私募股权投资。

近年来,全球私募信贷市场的快速发展的原因,部分源于AI相关行业资本开支扩张所带来的强劲融资需求。IMF于2024年4月发布的全球金融稳定报告(Global Financial Stability Report)显示,2021-2023年,全球私募信贷市场中41%的借款人来自信息技术(Information technology)行业。此外,还有分别14.5%、11.5%的借款人来自于医疗健康行业、可选消费行业,上述两个行业的融资需求分别位列私募信贷市场的第二、第三位。

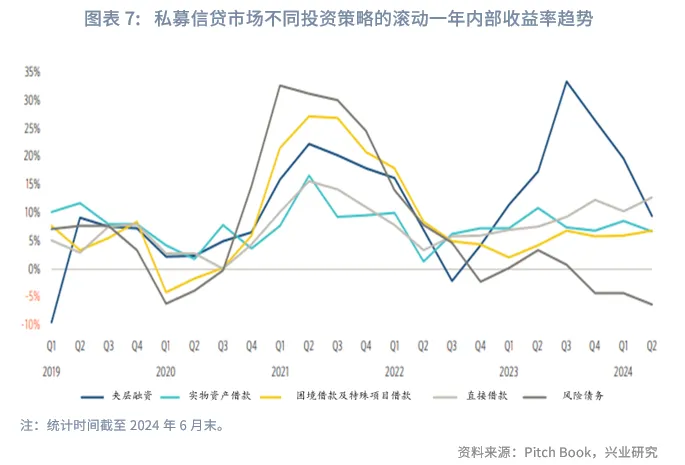

AI相关行业的旺盛资金需求,叠加私募信贷市场提供的较高回报率,最终吸引各类长期资金持续流入,共同推升私募信贷市场的规模出现攀升。根据Pitch Book统计,按照私募信贷市场投资策略[3]划分,多数策略滚动一年期的内部收益率(rolling one-year horizon IRR)在10%左右。以私募信贷市场规模占比最高的投资策略——直接借款(Direct lending)的收益表现为例,该策略在2024年第二季度的年收益率为12.9%。与之相对比,同期美国银行业的贷款市场报价利率(Bank Prime Loan Rate)则为8.5%。

未来,若美国AI产业的投资能持续扩张,或可带动2025-2028年私募信贷市场规模增速维持在10%-15%区间。然而,若未来AI产业出现“泡沫破灭”,那么或将导致整个私募信贷市场出现风险。从当前的实际情况来看,美国的AI产业投资呈现了两方面的特点:

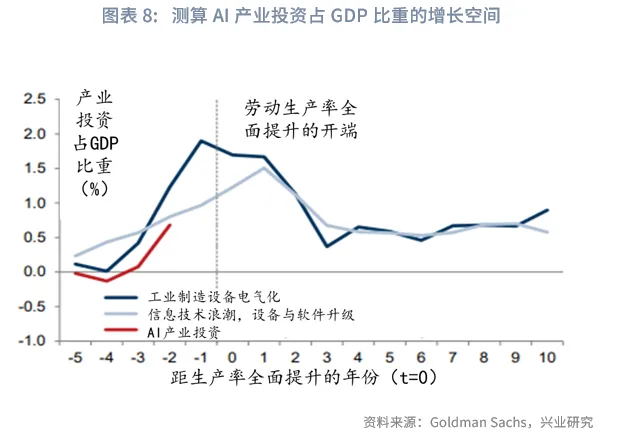

第一,从宏观视角来看,AI产业投资或尚未达到周期顶点。Goldman Sachs(2025)梳理了美国历史上历次基础设施建设投资热潮的峰值,通常投资支出占当年GDP比重的顶峰在2%-5%。不过,在20世纪20年代工业制造设备电气化和20世纪90年代末信息技术繁荣发展时期,相关投资占GDP最高比重约在1.5%-2%。截至2025年9月,美国AI产业投资[4]占比GDP比重仍低于1%。以过去美国历次产业投资周期的经验来看,本轮美国AI产业投资支出或还并未达到顶峰。

第二,AI产业发展正逐步从技术创新迈向基础设施投资阶段,需要更多资金来支撑基础设施建设投资。2025年7月,美国政府发布《美国人工智能行动计划》(AMERICA’S AI ACTION PLAN),文件中提出要扩大建设美国AI基础设施(Build American AI Infrastructure),包括新建芯片工厂、数据中心、能源设施等产业技术设施。

根据Morgan Stanley(2025)测算,预计到2028年,全球数据中心建设(不含电力投资建设)共需要2.9万亿美元。除去科技巨头的资金支持外,仍有近1.5万亿美元的资金缺口。预计私募信贷市场将负责弥补其中较大规模的资金缺口,因此私募信贷市场在AI基础设施建设领域或存在8000亿美元的增量业务机遇。若仅考虑全球数据中心建设的融资需求,假设相关融资在2025-2028年每年平均分布,那么私募信贷市场2025-2028年的年均规模增速约9%。

Oliver Wyman(2024)综合考虑了私募信贷市场在设备租赁、商业地产等其他细分领域发展潜力,认为2025-3030年私募信贷市场规模年均增速可以保持在15%以上。

2.2 为何私募信贷市场成为AI产业投资的重要融资来源?

第一,从业务模式来看,私募股权市场与私募信贷市场业务“股债联动”共同投资高风险、高收益的科技产业。

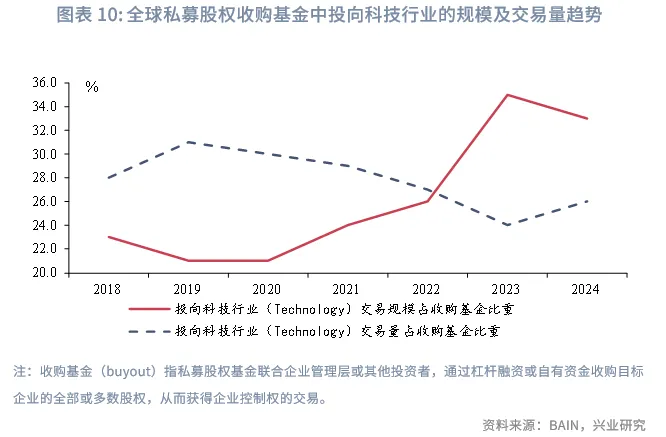

一是极具成长性的科技行业长期以来是私募股权市场的核心投资领域。根据BAIN(2025)统计,2024年,投向科技行业(Technology)的交易规模占私募股权收购基金交易总规模的33%,位列市场行业投向第一位。

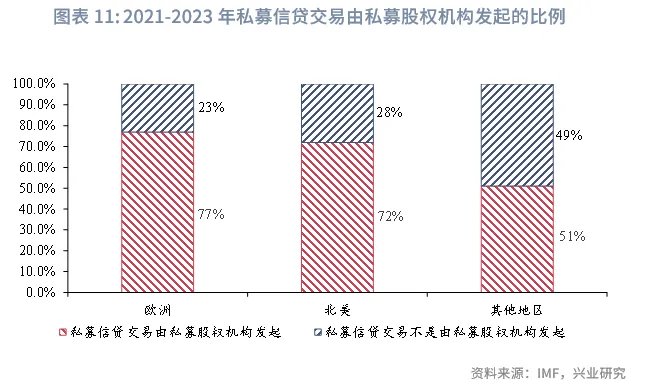

二是私募信贷市场业务与私募股权机构关联紧密,私募股权投资基金向AI相关企业或项目融资主体投资时,往往也会联动私募信贷业务为其提供配套服务,这也有利于尽量维持企业原有股权结构不被过度稀释。根据IMF(2024)统计,2011-2023年,有42.3%的私募股权投资基金,其自身或关联方也同时投放私募信贷资产。在美国,至少有72%的私募信贷交易由私募股权机构发起。私募股权投资基金自身及关联方所管理的私募信贷资产占到了私募信贷市场总规模的81.2%。在此环境下,私募股权业务与私募信贷业务交叉程度较高。

第二,从业务特征来看,私募信贷业务低准入、低透明度以及高定制化等特性天然与AI产业链中部分主体的融资需求相适配。

一是私募信贷市场的融资对象门槛较低。Sergey Chernenko等(2020)统计2010-2015年美国中小企业的借款情况发现,直接从非银机构获得借贷融资的经济主体多为盈利水平较低、杠杆率较高的企业。尤其是当企业EBITDA降至0以下时,企业直接向非银行机构借款的概率将增加34%。AI产业的部分企业或项目融资主体也符合这一特性,通常拥有较高收入增长弹性,但自身的杠杆水平较高且盈利能力较差。

二是私募信贷市场具备私募属性,对借款企业的信息披露要求较低,放款灵活、迅速。通过私募信贷市场,借款企业可以在有限范围披露自身财务或经营信息的前提下,迅速便利的获取信贷资金。不过,为弥补更高的信用风险可能,私募信贷放贷机构往往也会设置较多的条款来约束借款企业经营或设置优先偿付条款。

三是私募信贷业务的借贷条款高度定制化,能够匹配AI产业特殊需求。在实践中,私募信贷的条款设置可通过协商灵活确定。例如,私募信贷协议的偿付方式包括实物付息(payment-in-kind)条款选项。根据这一条款,将允许借款人推迟支付债务的现金利息,转而将应付利息计入未偿还贷款的本金中滚动。实物支付利息协议为借款人提供了利息支付的灵活性,能暂时帮助其维持流动性。不过应当指出的是,实物付息方式虽然可以在一定程度上延后借款机构的偿付压力,并降低其应付利息额度,但是由于其“利滚利”的特性,实际上使得借款机构延后的偿付压力更大。

根据美国金融稳定监管委员会(Financial Stability Oversight Council,FSOC)2024年发布的报告统计,自2019年起,商业发展公司(BDCs)所投放的私募信贷中,包含“实物付息”条款的私募信贷占比有所提升。

三、风险隐忧:“被脱媒”的银行体系仍难以置身事外

2025年9月,美国联邦咨询委员会(Federal Advisory Council)与美联储理事会(Board of Governors)举行会议,认为在现有的风险管理体系及贷款集中度指引框架内,银行与私募信贷基金之间的业务所形成的集中度风险与流动性风险仍处于可控范围[5]。

不过,未来若私募信贷市场规模进一步扩大、银行与私募信贷市场的关联度提升,金融脱媒的程度或将逐渐增加,即越来越多的债权融资业务将从银行转向监管相对宽松的非银体系。跨领域的监管套利可能会导致整个金融体系的资本缓冲减少。若私募信贷市场遭受较大冲击,那么将容易形成整个金融市场的反馈循环,即便“被脱媒”的银行体系也难以置身事外。

3.1 银行体系与私募信贷市场放贷机构的关联路径

3.1.1 路径一:银行直接向私募信贷市场放贷机构发放贷款

《多德-弗兰克法案》逐步落地后,美国银行业体系在资本与流动性管理等方面的监管要求提升,银行业难以直接从事高风险业务。虽然近年来美国针对区域中小银行的监管规则有一定程度的放松,但《多德-弗兰克法案》的严监管要求仍大体保持不变。在此环境下,受限于较为严格的监管要求,银行退出了部分风险较高的信贷市场,从而为私募信贷基金、商业发展公司(BDCs)等非银金融机构所提供的私募信贷提供了发展空间,填补了银行在中型企业市场贷款融资的缺口。

与此同时,由于监管规则趋严,美国银行业自身也面临着高收益资产“资产荒”的窘境。为了获得更高的资产收益率,美国银行业选择更多向私募信贷市场放贷机构直接发放贷款。不过,虽然底层资产仍然是原先风险相对较高的企业主体,不过由于中间增加了一层非银金融机构的信用加持,可以在市场正常时在一定程度上消弭个别企业风险直接向银行体系传导的可能。

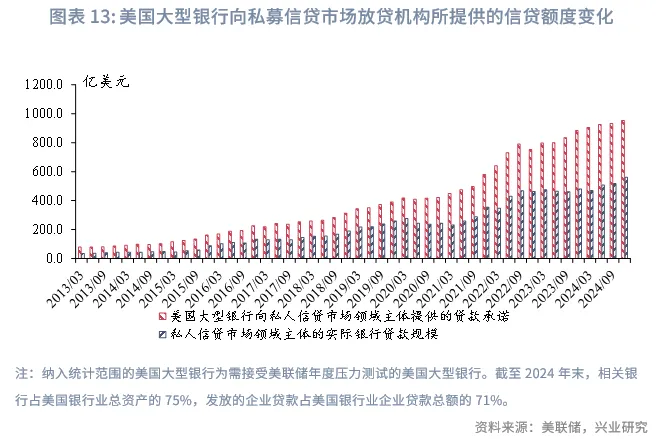

当前,美国银行业通过表内信贷直接提供给私募信贷市场放贷机构(私募信贷基金、BDCs)的风险敞口有限,仅占银行总资产规模的0.32%。Berrospide等(2025)曾统计了参与美联储年度压力测试的美国大型银行[6]向私募信贷市场放贷机构所提供的信贷额度。截至2024年末,上述美国大型银行总资产占美国银行业总资产约75%,发放的企业贷款占美国银行业企业贷款总额约71%。相关美国大型银行在2024年末向私募信贷市场放贷机构所提供的信贷额度约为950亿美元,实际使用的贷款规模约560亿美元,占纳入统计银行总资产的0.32%,占纳入统计银行企业贷款总规模的2.68%。

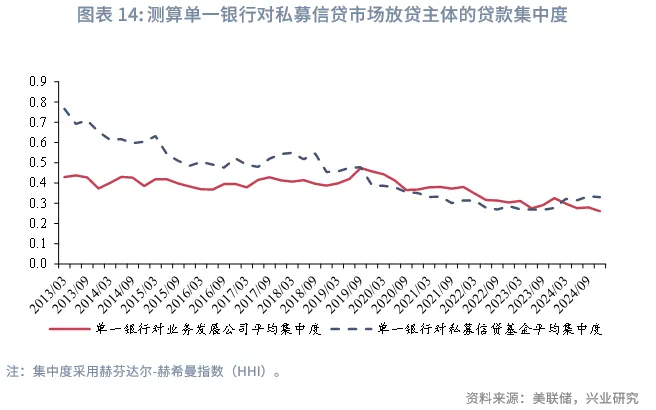

从参与银行的结构上来看,私募信贷市场放贷机构60%的银行贷款额度来源于美国的5家全球系统重要性银行(G-SIBs)。从私募信贷市场放贷机构贷款来源的集中度来看,单一银行对私募信贷市场放贷主体贷款规模的赫芬达尔-赫希曼指数(HHI)处于较低水平且逐步下降。

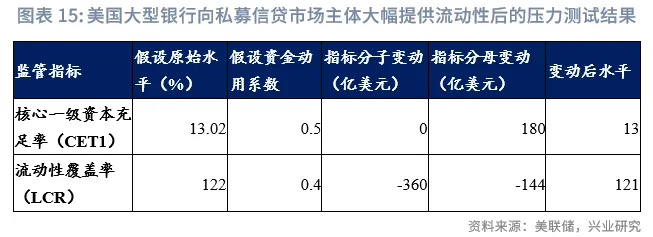

从贷款形式来看,银行向参与私募信贷市场非银金融机构所提供的贷款类型以循环信贷额度为主[7]。根据Berrospide等(2025)测算,2024年BDCs对银行信贷额度的利用率为56.8%、私募信贷基金对银行信贷额度的利用率为55.0%。假设私募信贷市场放贷主体完全使用银行给予其信贷额度对美国大型银行,在上述场景下,美国大型银行的核心一级资本充足率(CET1)和流动性覆盖率(LCR)将分别下降2BP和1个百分点,整体影响较小。

3.1.2 路径二:银行通过风险缓释工具将表内信贷风险转移至私募信贷基金

2023年9月,美联储就风险缓释工具、合成型资产证券化(synthetic securitization)的资本计量问题发布解答材料[8],认可信用挂钩票据(Credit-linked Note,CLN)等产品对银行表内信贷资产的信用风险缓释作用,明确在符合条件的情况下可在资本计量时抵扣信贷资产风险暴露敞口。

在此之后,美国金融市场发行的涉及银行信贷资产的信用违约互换(Credit Default Swap,CDS)、CLN、第三方银行提供的担保等信用缓释工具规模出现快速上升。由于监管部门未披露整体市场数据,因此我们采用了Jeremy Brizzi等(2025)的测算。根据其测算,2024年末,美国未偿还的与银行表内信贷资产相关的信用缓释工具总价值约1700亿美元。

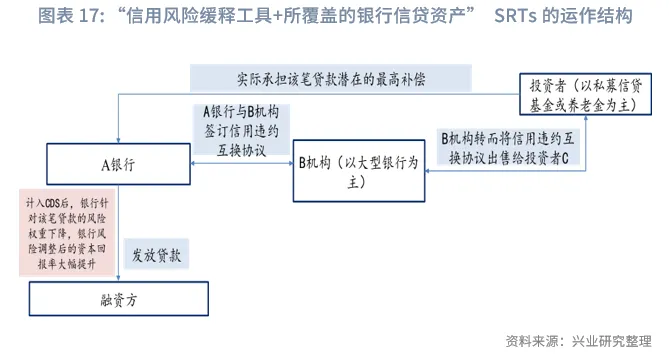

从产品设计机制来看,市场将“信用风险缓释工具+所覆盖的银行信贷资产”的组合形式称为合成风险转移产品(Synthetic Risk Transfer,SRTs)。设计该产品结构的目的是银行期望将贷款所有权保留在表内,同时将信用风险转移至表外,以降低信贷资产风险占用,从而可以投放更多信贷资产。具体来看,银行购买某机构(通常是大型金融机构)所发行的CDS等产品,双方会私下协商好CDS产品协议,包括涉及的信贷资产组合、覆盖的敞口规模、潜在的赔偿条件及金额等。若发生信贷资产违约等约定风险事件,CDS发行方将按约定向银行赔偿损失。购买CDS产品后,银行在计量产品所涉及的信贷资产组合资本占用时,可以将CDS产品考虑在内,即形成SRTs产品组合,有助于其节约资本。

CDS发行方会将与银行的协议出售给投资者,相关投资者成为银行信贷资产潜在损失的最终承受方。例如,某投资者向CDS发行方购买了涉及银行信贷的CDS协议。该投资者获得了银行为购买CDS产品所支付的费用,同时也需要在贷款组合出现信用风险时支付CDS工具所覆盖的贷款本金,从而实际承担了银行表内信贷资产的信用风险。

据统计,私募信贷基金是该市场的主要最终投资者之一,即银行通过SRTs将自身表内的信用风险转移至私募信贷市场放贷机构。根据IMF(2024)统计,私募信贷基金[9]购买了近60%的涉及银行信贷资产的风险缓释工具,从而成为了商业银行表内信用风险的最重要转移方。除此之外,各类养老金也是主要投资者,市场份额接近 20%。

应当指出的是,若私募信贷市场出现较大范围风险,进而连带私募信贷基金出险,那么私募信贷基金也将难以履行SRTs的合约,进而导致银行实际无法有效转移其信用风险。

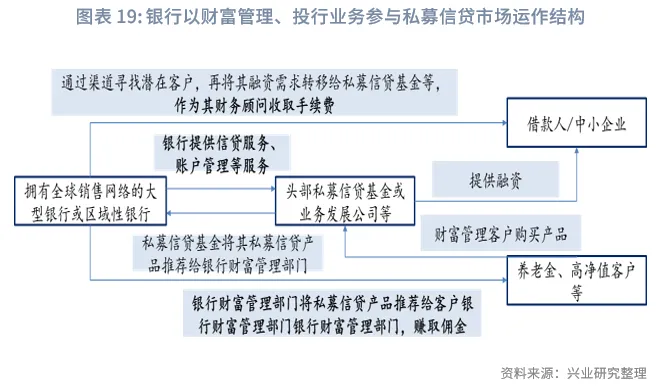

3.1.3 路径三:银行通过财富管理和投行业务间接参与私募信贷市场

在直接对私募信贷市场参与机构拥有敞口之外,大型银行凭借广泛的客户基础与营销网络成为链接私募信贷市场参与者与高净值客户、机构客户的桥梁。

一是在资产端,银行基于广泛的企业客户资源,挖掘潜在的私募信贷融资需求,并将相关企业推荐给私募信贷基金。相关企业客户通过私募信贷市场进行融资,银行则作为融资方企业的财务顾问,附加提供账户管理、债务重组等服务。此外,银行还会为合作的私募信贷市场放贷机构提供账户服务、提供循环贷款额度等。

二是在资金端,银行为底层资产包含私募信贷产品的资管产品等介绍高净值客户、养老金、基金会等需要提高投资收益率的机构。

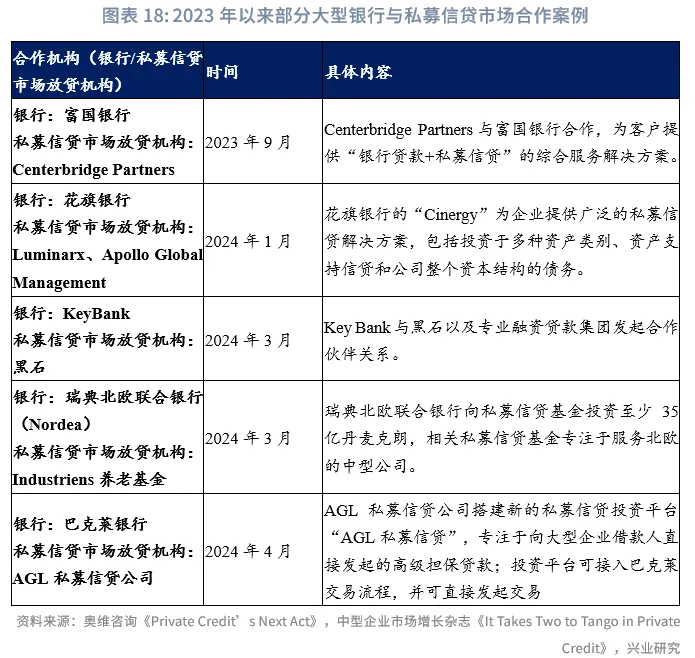

由于高度依赖于银行的客户渠道,私募信贷市场放贷机构偏好与全球布局网点的大型银行合作。近年来,富国银行、花旗银行、巴克莱银行等全球大型银行纷纷增加与大型私募信贷基金全方位的业务合作。

应当指出的是,在近年来监管规则有所放松的背景下,部分境外大型银行开始尝试直接参与私募信贷市场。部分境外大型银行在私募信贷市场快速发展的背景下,基于相关司法辖区监管规则允许的前提,亲自下场成立业务发展公司、成立混合私募信贷基金,从而在银行内部形成“银行业务——非银业务”的紧密联动。例如,2023年9月,德意志银行成立了德意志银行投资伙伴公司[10](the launch of DB Investment Partners),为该行高净值客户提供私募信贷投资服务。

3.2 基于关联路径的风险传导情景分析

从上述银行与私募信贷市场的关联方式与具体情况来看,银行对于私募信贷市场的直接风险敞口管理相对谨慎,重视通过控制敞口、设置抵押担保或拥有资产处置第一留置权等方式来降低潜在风险敞口。但是,由于非银金融体系自身潜藏的脆弱性,若私募信贷市场底层资产风险快速集聚,那么非银金融体系的风险亦有可能传导至银行体系。

3.2.1 情景一:底层资产的潜在信用风险冲击

若未来私募信贷市场与AI产业投资的绑定持续加深,则一旦AI“泡沫”破灭或AI对于提升整体生产率的促进作用有限,导致项目回报长期低于其融资成本,私募信贷市场出现较大信用风险,那么经由非银机构传导,银行也难以独善其身。

以美国AI产业基建中的重要组成部分——数据中心建设为例,微软、谷歌、亚马逊等科技巨头是其最大的租户和自建者,科技巨头的海量使用需求成为数据中心近年来建设和发展发展的主要驱动力。若未来科技巨头的数据中心建设暂停,其新增租赁活动陷入停滞,将会对影响数据中心场地租赁、设备供应租赁商。

在2023年1季度- 2024年2季度,微软对数据中心的预租赁规模曾超过其他所有科技巨头的需求总和。然而,从2024年第2季度开始,微软一度战略性暂停了AI产业基础设施的建设,其所退出的数据中心建设和暂停的新增租赁活动一度造成了数据中心建设和租赁市场的快速变化。虽然彼时由于AI引致的数据租赁需求快速增长,微软需求停滞所空出的场地和设备快速由甲骨文、谷歌、亚马逊等其他科技巨头补足,但是若未来后续AI基建市场出现多个巨头甚至整体性的需求疲软,那么相关数据中心租赁市场将面临供给过剩,AI数据中心建设的租赁情况和投资回收率将出现显著的不景气,从而导致投入成本过高难以回收的问题。

与此同时,由于AI产业快速发展、迭代,对算力的扩张要求较高,对于场地配套、设备要求也快速进阶升级,故而数据中心的建设者在回收投资时还可能面临着需要承受规划失误、设备快速折旧的风险。一是数据中心规划和建设的时间周期较长,存在建成后无法匹配彼时市场需求的可能。2024年,微软曾为OpenAI规划开展数据中心园区建设,但由于建设周期超过2年、AI产业快速迭代发展,故而在建设过程中,OpenAI逐步发现原有的园区电力规划已无法满足其逐步进阶的需求。在此背景下,OpenAI转而为与甲骨文等公司开展合作。二是AI产业快速发展,无论是数据中心还是算力中心,其设备折旧、更新速度亦较快,AI基建设施投产后实际还存在大量的更新、维护成本,而这部分成本或在一定程度中被本轮AI投资浪潮所忽视。由于AI产业升级快速、芯片迭代相对较快,故而AI基础设施的折旧年限也相对较短。在此背景下,美国市场有投资者认为谷歌等超大规模云计算厂商在通过延长设备使用周期以提升收益[11]。与此同时,数据中心、算力中心等在使用过程中存在较高的运营维护成本,与传统商业地产存在一定差异。因此,在设备使用期间,租金收入是否能覆盖机构的营运成本和融资成本仍存在一定的不确定性。

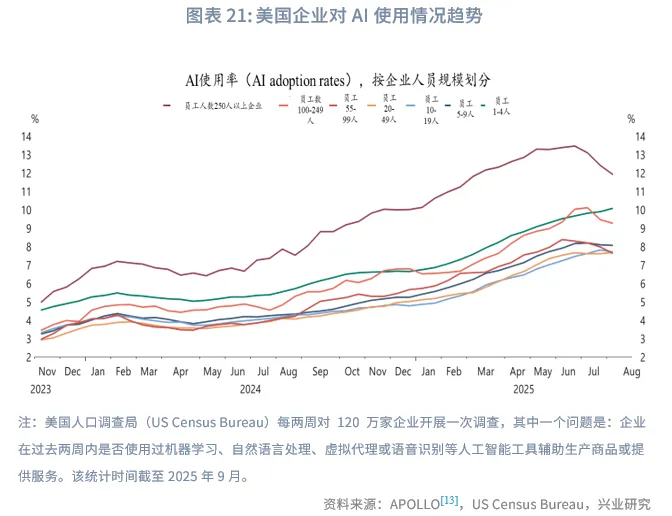

在AI产业的下游普及应用层面,在2025年6月发布的《AI对宏观经济的影响效应:一个文献综述》[12]报告中,我们曾梳理有关AI对于宏观经济影响的文献,多数研究认为AI作为生产要素的拓展性和辅助技术能够带来生产率的提升,但是具体能够带来多大程度的提升以及是否能促使经济奇点的来临,不同研究结论差异较大。在实践中,AI应用的广度、深度以及普及速度是观测技术进步转化成效的焦点,也是市场对AI产业趋势判断的重要分歧点之一。根据美国人口调查局(US Census Bureau)统计,截至2025年9月,不同体量的美国企业对AI使用率在约在7%-12%之间,仍有较大提升空间。与此同时,AI产业的商业盈利模式目前仍处在探索阶段,AI相关企业实际已产生的盈利与AI投资浪潮中对于未来盈利的高增长预期存在一定的不匹配,未来的高盈利预期存在难以实现的可能,而这最终也将导致当前的AI投资浪潮投资难以回收、终成“泡沫”的可能。

当私募信贷放贷机构底层资产出现信用风险时,其对银行体系的影响或体现在几个方面:

第一,私募信贷放贷机构资产质量恶化,机构经营经营困难,存在倒闭风险。在此场景下,银行向私募信贷放贷机构直接投放的信贷或遭受损失。与此同时,由于债权求偿权高于股权,当私募信贷借款企业违约时,投向同一企业的私募股权机构遭受损失或更早且更深,这导致银行还会面临向私募股权机构直接投放信贷的损失。

第二,作为SRTs产品的主要投资机构之一,若私募信贷基金造成较大规模的资产损失,可能在银行表内资产质量下滑时,无力按照CDS等产品要求支付所覆盖的贷款本金。值得注意的是,银行在将风险转移至非银体系的过程中,降低了银行对相关资产的资本计提,导致整个金融体系对风险的实质资本缓冲减少,银行抵御风险的能力也在降低。

第三,私募信贷产品的银行财富管理客户可能遭受损失,这影响银行财富管理业务管理规模、收入以及客户资源维护,银行处理消费者保护压力上升,声誉风险提升。

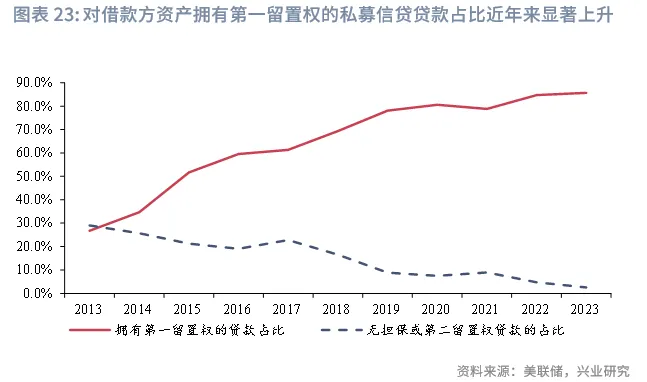

银行对投向私募信贷市场放贷机构的贷款通常要求有抵押担保,若不出现市场大面积违约的情况,银行投放给私募信贷市场主体的信贷资产质量表现还相对稳定。截至 2024 年末,美国大型银行投向平均评级BBB的私募信贷市场放贷主体逾期率小于等于其他非存款类金融机构(NDFI)贷款。为降低潜在损失,私募信贷市场放贷主体也偏好发放对借款方资产拥有第一留置权的私募信贷贷款,以保证自身资产质量稳定。Cai 等(2024)统计了2014-2022年美国私募信贷工具披露条款。发现对借款方资产拥有第一留置权的私募信贷贷款占比近年来显著上升。

值得注意的是,随着私募信贷市场规模扩张,放贷机构除了与大型银行开展业务合作外,部分美国中小银行也开始参与私募信贷市场。中小银行风险抵御能力较弱,或因放贷机构信用风险暴露而受到冲击的可能性更大。IMF(2025)总结了私募信贷市场放贷机构选择的合作银行类型,其中就包括深耕特定资产投放领域的中小银行。Jeremy Brizzi等(2025)发现,虽然SRTs产品的发行机构一般为大型商业银行,但也有部分美国中小银行也曾参与。截至2024年末,至少有7家总资产规模低于1000亿美元的中小银行发行过 SRTs产品。

3.2.2 情景二:非银体系的潜在流动性风险传导至银行体系

即使金融体系“脱媒”程度加深,但在混业经营下,银行凭借在资产端、资金端以及基础服务的优势,仍可以深度参与私募信贷市场。相较而言,私募信贷基金等机构自身竞争力在资金端不足,可能成为连接银行与高风险资产市场的“通道”。因此,在银行与私募信贷市场机构合作中也有一定的业务竞争。

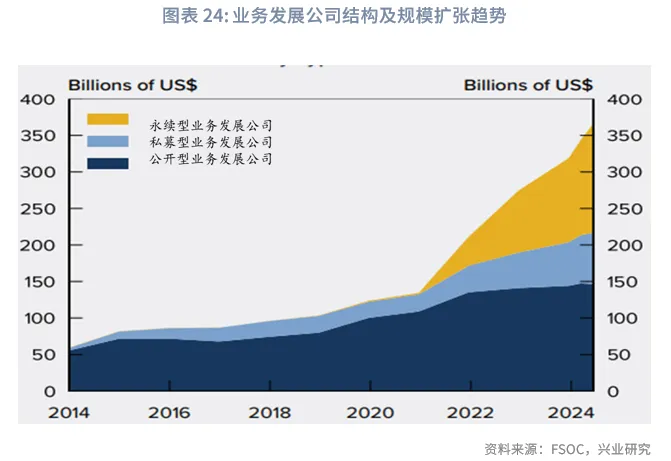

在此背景下,私募信贷市场机构也在积极拓展业务形式,业务有朝向“中介化”发展趋势。近年私募信贷市场机构尝试直接面向高净值客户等提供带有赎回机制的投资服务,即产品运作从“封闭式”转向“定开式”发展。例如,近年私募信贷市场中永续型业务发展公司(Perpetual BDCs)兴起,该类型机构提供有条件的资金赎回机制,以吸引个人投资者参与。

应当指出的是,私募信贷市场放贷主体尝试资金方赎回机制,这增加了机构期限错配风险。一般而言,私募信贷市场在资产端向借款人提供长期限贷款且贷款流动性低,因此在资金端一般吸收保险公司、养老金、主权基金等“耐心资本”,并设置较长的封闭期,即采用“封闭式”运作机制。不过,近年私募信贷市场放贷机构尝试资金赎回机制以吸引更广泛投资者,这提升私募信贷市场机构资金端的调配管理难度,机构潜在流动性风险提升。

私募信贷市场放贷机构在遭遇流动性危机时,应对风险能力或机制尚不明确。Degerli等(2024)认为私募信贷市场放贷机构或主要使用干粉额度(Dry powder)对应对潜在的流动性冲击。私募信贷市场放贷机构的干粉额度主要来自长期投资者如养老金、主权基金等提供给的私募信贷市场机构等有“锁定期”(无法随意撤回资本)的信贷额度。截至2022年末,美国私募信贷市场有干粉额度约2349亿美元,占整体信贷额度约25%左右。与此同时,银行对私募信贷市场放贷机构也有一定的信贷额度敞口,当放贷机构因流动性问题用满额度时,银行与其业务风险敞口也在提升。

若机构流动性问题处理失当,容易引起资管市场恐慌,或出现对金融资产的抛售,从而或使流动性危机蔓延至整个金融体系。若后续流动性危机蔓延,必要时或需要美联储等设立类似商业票据融资便利(CPFF)、货币市场共同基金流动性工具(MMLF)等紧急流动性支持工具,以为私募信贷市场提供流动性。

由于私募信贷市场行业特性,在近年外部流动性环境变化如货币政策等发生变化时,市场表现相对稳定。Haque等(2025)发现在美国货币政策收紧时期,“银行向私募信贷市场发放贷款——私募信贷市场向企业投放贷款”的融资渠道仍顺畅。这可能与私人信贷业务特征相关,在政策收紧周期,私募贷款密集条款赋予机构的强有力控制权使其积极参与企业运营和治理、关联的私募股权基金必要时可为企业进一步注入股权等因素,都有助于借款企业应对危机,从而避免出现违约或破产的情况。

但值得注意的是,私人信贷市场并未真正经历过长时间的危机时期。2008年全球金融危机虽严重,但当时私人信贷市场规模较小;2020年美国疫情相关的危机持续时间较短,且期间有强有力的财政政策和货币政策支持,金融体系均表现较强韧性。

3.3 不止于AI:风险潜藏的非银金融体系

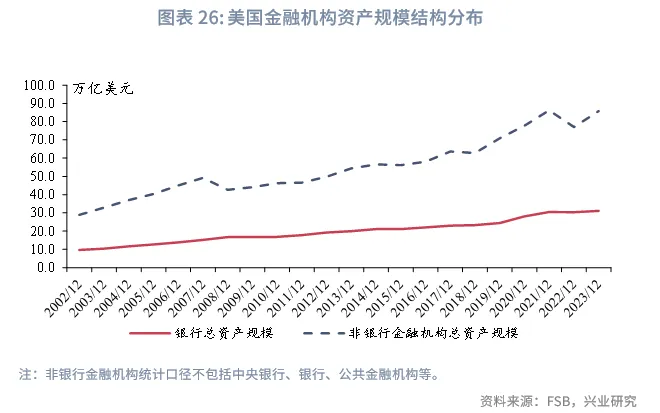

当前,美国非银体系资产规模远高于银行体系,且近年仍以较快增速持续扩张。根据金融稳定理事会(Financial Stability Board,FSB)统计,美国非银金融机构的资产规模已大幅超过银行。截至2023年末,美国非银金融机构总资产规模占金融机构总资产规模的63.10%,而美国银行业[14]资产规模占比仅为22.91%。2018-2023年,美国非银金融机构资产规模复合年均增长率为6.44%,同期银行资产规模复合年均增长率为5.96%。

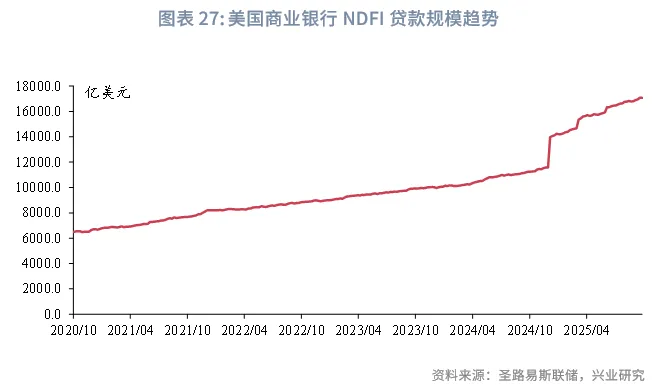

非银体系的快速发展有赖于银行提供的流动性支持和融资渠道。近年来美国银行业已将发放NDFI贷款视作重要的业务机遇。为了规范非存款类金融机构(NDFI)贷款统计口径,美国监管部门要求自2025年起,更新对NDFI贷款统计口径的披露要求[15],相关统计口径进一步扩大。根据美国圣路易斯联储统计,截至2025年9月末,美国商业银行向NDFI所投放的贷款接近1.68万亿美元,较2025年初增加20.30%。

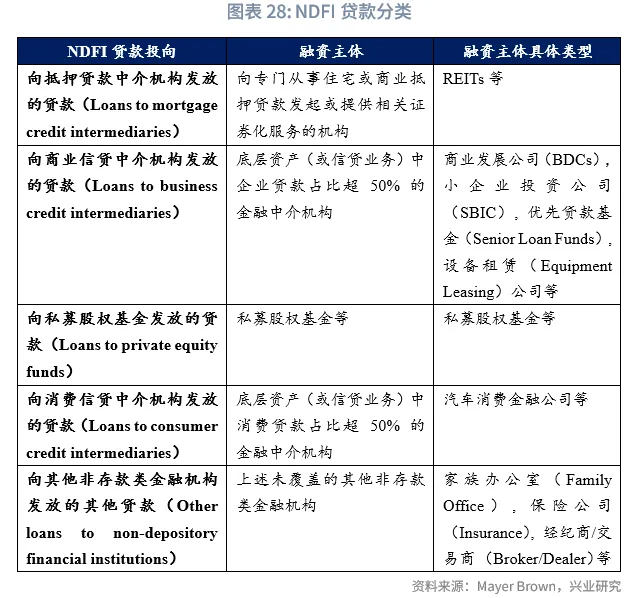

美国非银体系机构类型庞杂,涉及业务类型多样。总结来看[16],NDFI贷款包括为向抵押贷款中介机构发放的贷款(Loans to mortgage credit intermediaries);向商业信贷中介机构发放的贷款(Loans to business credit intermediaries);向私募股权基金发放的贷款(Loans to private equity funds);向消费信贷中介机构发放的贷款(Loans to consumer credit intermediaries);向其他非存款类金融机构发放的其他贷款(Other loans to non-depository financial institutions)。

例如,2025年10月遭遇风险事件的两家美国中小银行的信贷纠纷即属于NDFI贷款中向抵押贷款中介机构发放的贷款以及向商业信贷中介机构发放的贷款。2025年9月,美国次级车贷公司Tricolor Holdings与美国汽车零部件供应商First Brands两家公司破产,影响业务关联银行对向消费信贷中介机构发放的贷款的资产质量。

近年来,美国银行与非银行机构的业务关联逐步紧密,且业务合作形式不断升级,部分似乎转移至非银体系的风险可能通过“非银体系—银行体系”的业务连接回流至银行。上述梳理的私募信贷市场与银行的业务与风险路径也存在于其他非银领域中。Viral V. Acharya(2024)通过梳理美国金融机构账户数据,认为银行与非银体系之间相互提供融资,且非银体系对银行的依赖尤为显著。银行实际承担着信贷风险以及因提供信贷承诺而承担非银机构的潜在流动性风险。

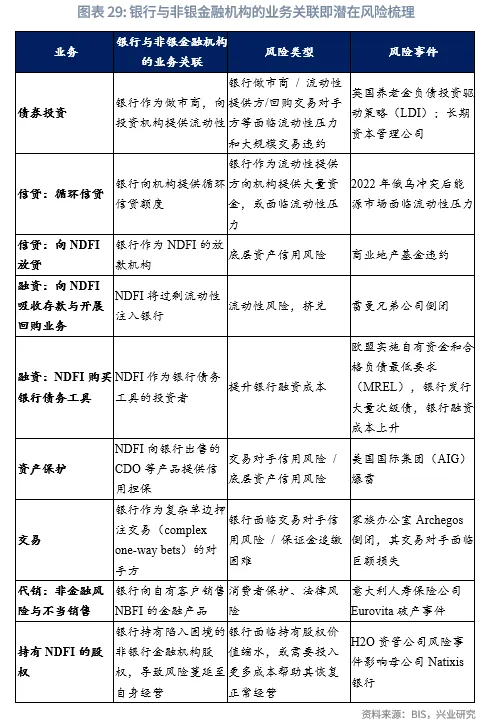

BIS(2025)基于全球金融体系风险事件展开案例研究,归纳了银行与非银金融机构的业务关联及潜在风险,业务关联包括债券投资、投放循环信贷或其他贷款、向NBFI吸收存款与开展回购业务、NBFI购买银行债务工具、NBFI向银行出售的CDO等产品提供信用担保交易、NBFI的金融产品、银行持有陷入困境的NBFI股权等。总结来看,当银行与NBFI风险敞口加深时,NBFI底层资产信用风险、作为交易对手信用风险、自身流动性风险、业务经营问题传导至业务对手方即银行体系。

此前,美国二手车销售及贷款公司Tricolor Holdings与美国汽车零部件供应商First Brands公司倒闭后,摩根大通首席执行官Jamie Dimon在与投资者交流时指出[17]:“当你看到一只蟑螂,很可能还有更多。所以我们必须警惕。”(when you see one cockroach, there are probably more. And so we should -- everyone should be forewarn on this one)。

附录 2025年10月2家美国中小银行“爆雷”事件概况

当地时间2025年10月15日,美股上市的美国区域中小银行齐昂银行(ZIONS BANCORP)、西部联盟银行(WESTERN ALLIANCE BANCORPORATION)分别发布重大事件报告,披露两家银行遭遇信贷业务纠纷。在信贷业务纠纷的影响下,2025年第三季度,两家银行单季计提减值规模较2024年同期分别增加277%、138%。重大事件报告披露当天,两家银行单日股票下跌均超10%以上,KBW银行指数、KBW地区银行指数跌幅分别为3.64%、6.31%。

从两家银行遭遇的信贷业务纠纷共性特征来看,两家银行的信贷纠纷均涉及银行投放的非存款类金融机构(Non-Depository Financial Institutions,NDFI)贷款,且纠纷原因贷款抵押品存在流程瑕疵。具体来看,两家银行披露均在披露的重大事项报告、2025年第三季度业绩报告以及第三季度业绩电话交流会上对相关信息进行了披露。

对于齐昂银行,其信贷纠纷来自于该行下属公司向某房地产投资基金发放的两笔抵押贷款。该笔贷款的借款人存在虚假陈述、合同违约、抵押品管理违规等行为。齐昂银行决定为贷款项下未偿还的6000万美元全额计提准备金,并冲销其中5000万美元。

对于西部联盟银行,其信贷纠纷来自于该银行投放的9850万美元票据融资贷款(note finance loan)。根据原先承诺,该笔贷款将由商业房地产抵押品的优先留置权提供担保。然而,在部分情况下,银行的抵押权顺位实际上低于其他贷款人。因此西部联盟银行认为抵押品管理存在欺诈行为,银行针对性计提3000万美元的准备金。

若从两家银行自身的风险情况来看,基于涉欺诈贷款风险敞口、银行经营情况以及上述两家银行所涉及的同类型业务规模,“踩雷”事件对两家银行的经营影响有限。

第一,信贷纠纷所涉及的业务敞口在银行整体信贷规模中占比较低。截至2025年9月末,齐昂银行、西部联盟银行涉及上述纠纷的信贷业务风险敞口分别为6000万美元、9850万美元,分别仅占两家银行贷款总规模的0.10%、0.17%。对于齐昂银行,其为涉纠纷贷款所计提的损失,仅占其贷款减值准备金总规模的8.84%。对于西部联盟银行,其涉纠纷贷款风险敞口由于仍有抵押品覆盖,且该笔贷款还拥有2500万美元的抵押贷款欺诈损失保险,因此可以进一步抵消部分贷款损失。

第二,两家银行向NDFI所投放的贷款占贷款总规模的比重有限,且涉及的机构类型分散。截至2025年9月,齐昂银行、西部联盟银行向NDFI所投放的贷款占贷款总规模比重分别为3%、8%,规模占比相对较小。根据测算,两家银行向NDFI所投放的贷款在贷款总规模中的占比未超过同业平均水平。

从齐昂银行披露的NDFI贷款结构来看,截至2025年9月末,投向商业信贷(Business Credit)中介机构的贷款规模占到了该行NDFI贷款总规模的27%;投向抵押贷款(Mortgage Credit)中介机构的贷款规模占19%,投向消费贷款(Consumer Credit)中介机构的贷款规模占17%。除此之外,还包括面向私募股权投资基金所发放的资本催缴贷款(Capital Call Lines)等。由此可见,该行的NDFI贷款底层资产相对分散。

文章来源:兴业研究公众号