储能系统公司「果下科技」通过聆讯,上半年收入同比增长662.9%

摘要:果下科技于2025年12月3日通过港交所聆讯,即将在香港主板上市,公司是一家专注于研发并向客户或终端用户提供储能系统解决方案及产品,独家保荐人为光大证券国际。

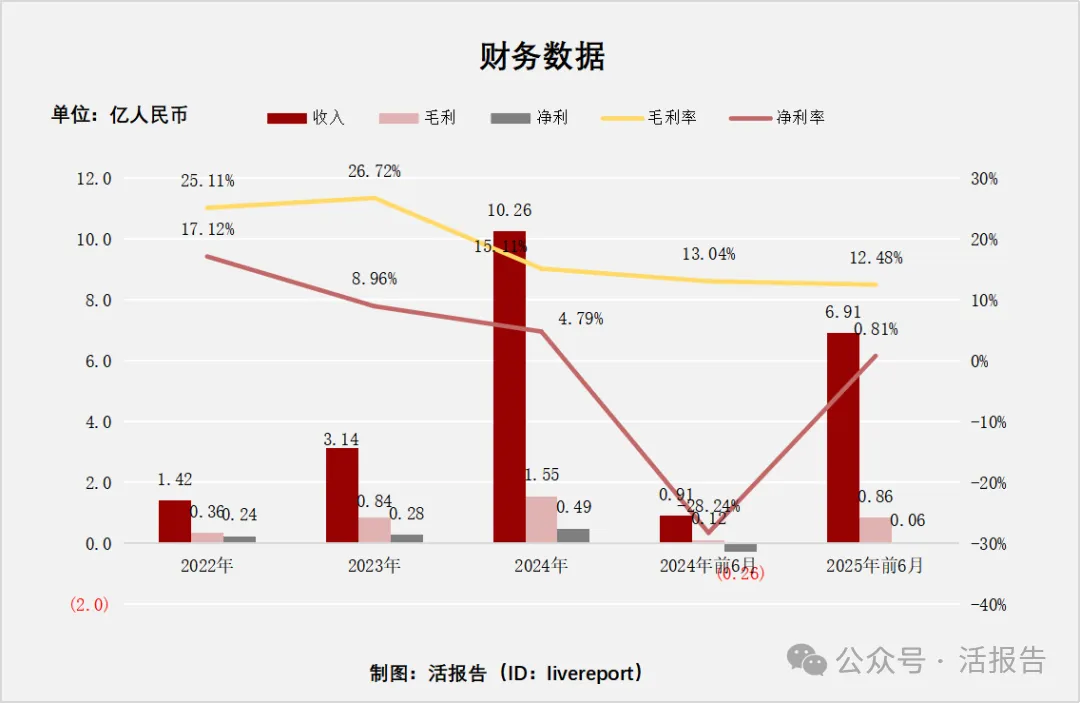

2024年收入为10.26亿元,同比增长226.31%;毛利为1.55亿元,同比增长84.54%,毛利率为15.11%;净利润为0.49亿元,同比增长74.50%。2025年上半年收入为6.91亿元,同比增长662.91%,净利润为0.06亿元。

LiveReport获悉,成立源于2011年的果下科技Guoxia Technology Co., Ltd.(以下简称“果下科技”)于2025年4月28日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为光大证券。

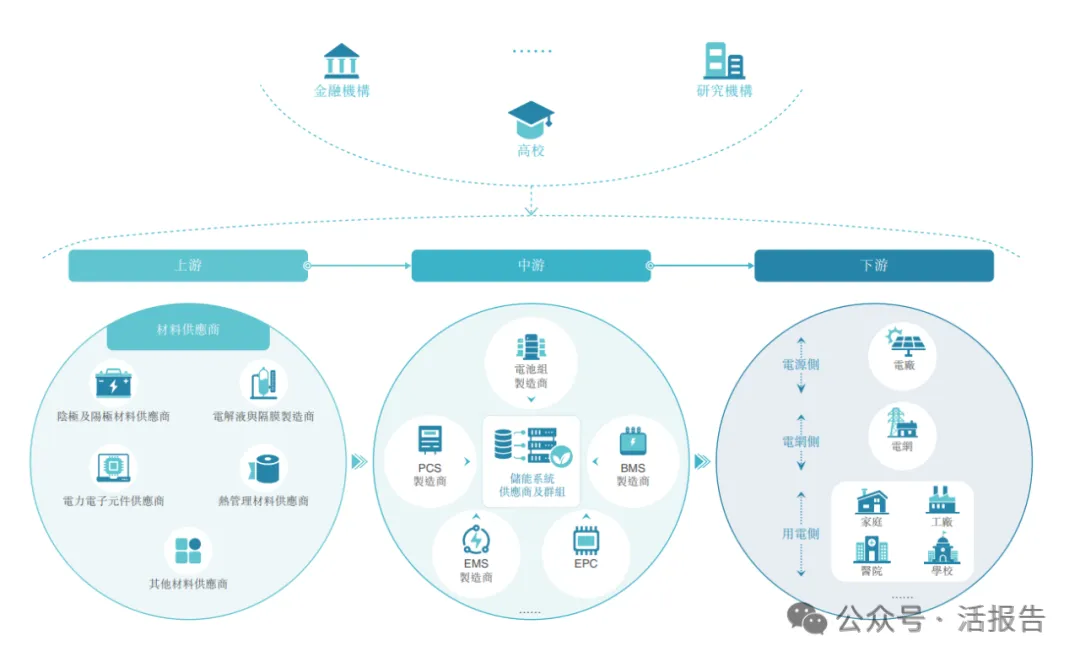

作为中国储能行业领先的基于平台技术及人工智能驱动的可再生能源解决方案及产品提供商之一,公司专注于研发并向公司的客户及╱或终端用户提供储能系统解决方案及产品。公司的储能系统解决方案和产品服务于并能够覆盖电力侧、大电网侧、工商业及住宅等多种应用场景,适用于中国市场及海外市场。公司专注于储能领域,并实施了全球化战略。

公司处于整个储能行业业务链的中游,有能力为相应生态系统中的所有参与者赋能。下文载列公司所从事行业的整个业务链,以及从公司的业务和公司为其提供的价值主张中受益的主要实体:

投资亮点

•人工智能驱动可再生能源生态系统的创新与赋能;

•具备针对全用能场景提供AI优化储能系统解决方案及产品的能力;

•凭借强大的研发能力解决客户及终端用户需求;

•高质量的全球客户群和完善的供应链体系;

•智能化大规模灵活生产高性能产品;

•经验丰富的、具有远见和奉献精神的管理团队。

公司资料:

官网:https://www.guoxiatech.com/

公司地址:中国江苏省无锡市惠山区长安街道惠成路9号

香港地址:香港湾仔皇后大道东183号合和中心46楼

财务分析

截至2024年12月31日止3个年度及2025年上半年:

收入分别约为人民币1.42亿元、3.14亿元、10.26亿元、0.91亿元及6.91亿元,年复合增长率为168.91%;

毛利分别约为人民币0.36亿元、0.84亿元、1.55亿元、0.12亿元及0.86亿元,年复合增长率为108.61%;

净利润分别约为人民币0.24亿元、0.28亿元、0.49亿元、-0.26亿元及0.06亿元,年复合增长率为42.24%;

毛利率分别约为25.11%、26.72%、15.11%、13.04%及12.48%;

净利率分别约为17.12%、8.96%、4.79%、-28.24%及0.81%。

公司2024年度收入大幅飙升,主要得益于大型储能系统业务由上一年的1.12亿人民币增至7.85亿人民币。

截至2025年6月30日,公司存货约为人民币2.96亿元,贸易应收9.52亿元,贸易应付8.51亿元;短期+长期借款合计3.72亿元,期末现金+已抵押存款合计1.01亿元;经营性现金流为-2.05亿元。

同行业公司IPO对比

本次选取的同行业对比公司为:海博思创(688411.SH)

海博思创主营业务为储能系统和动力电池系统的研发、生产和销售,其中储能系统为核心产品,对外销售的储能系统产品主要包括功率型储能系统、能量型储能系统、用户侧储能系统和系统控制类产品,主要应用于火电机组联合调频、可再生能源并网、独立储能电站,以及移动充储和工商业储能等场景。

主要股东

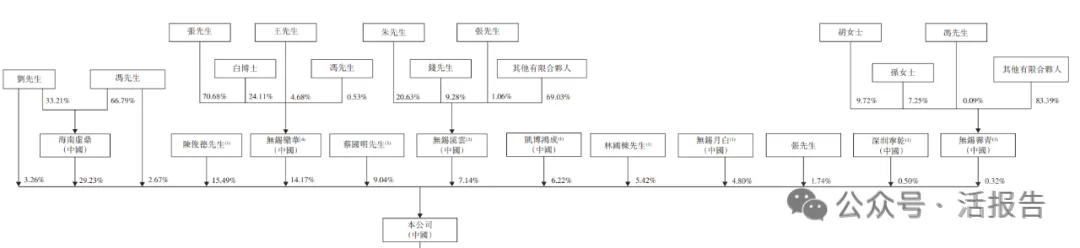

截至最后实际可行日期,公司股东大会上约58.54%的表决权由海南虚鼎、无锡栾华、无锡溪云、刘先生、冯先生、张先生及无锡霁青共同控制,故而海南虚鼎、无锡栾华、无锡溪云、刘先生、冯先生、张先生及无锡霁青被认为是一组控股股东。

管理层情况

公司董事会由九名董事组成,包括六名执行董事,无非执行董事及三名独立非执行董事。冯立正先生为董事长兼执行董事,主要负责监督战略规划及监管其实施,代表公司处理对外事务及沟通。

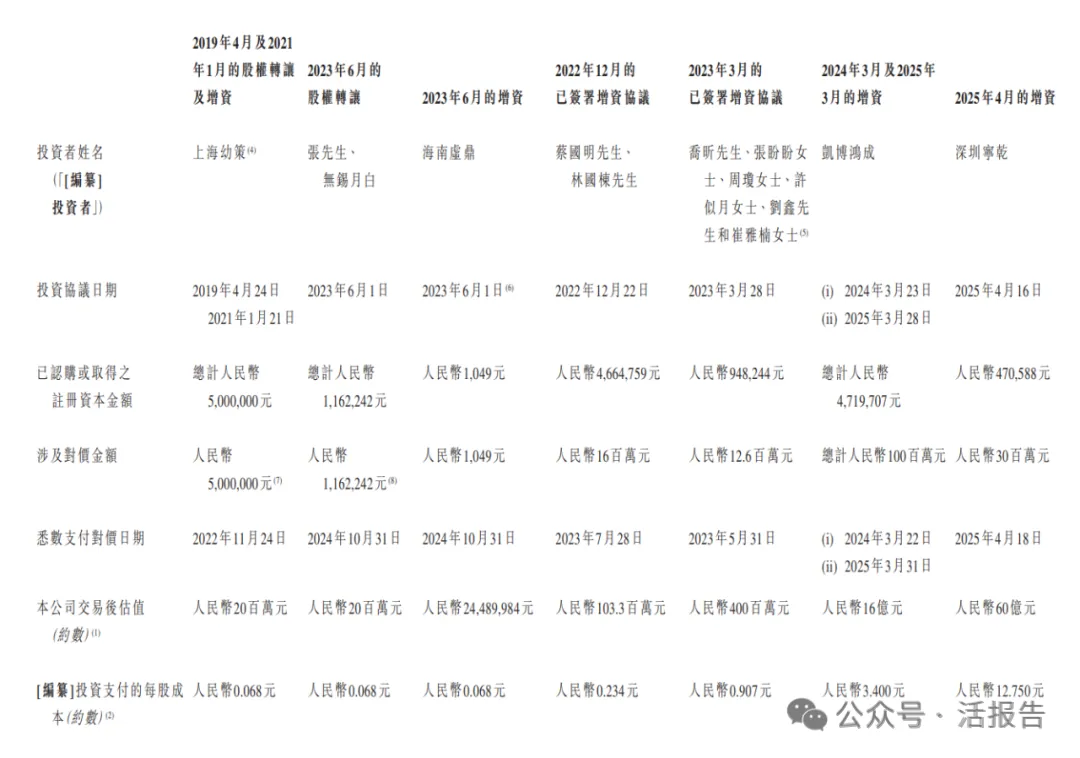

上市前融资

公司进行过七次融资或转让行为,最近一次融资时间为2025年4月,此轮投后估值约60亿人民币,每股成本12.75人民币。

中介团队

据LiveReport大数据统计,果下科技中介团队共6家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现不足。整体而言中介团队历史数据表现较差。

文章来源:活报告公众号