【IPO前哨】光学独角兽冲刺港股:立景创新增长盛宴下藏隐忧

当精密光学成为智能设备捕捉世界的“眼睛”,一家深度绑定苹果(AAPL.US)与立讯精密(002475.SZ)的光学模组龙头——立景创新,正带着其年入近280亿的业绩与“全球消费电子摄像头模组亚军”的光环,开始冲刺港股市场。

但在光鲜的IPO背后,客户依赖、资本开支及商誉高企等隐忧如影随形,这场资本盛宴的背后,是机遇与挑战的双重博弈。

获立讯精密“输血”的独角兽

立景创新是一家精密光学解决方案提供商,专注于为全球消费电子、汽车电子、智慧办公以及智能机器人、XR智能终端、智能眼镜等新兴领域,提供中高端光学模块及系统集成。

公司在行业中分量十足:它是全球唯一能同时服务两大智能手机系统生态的精密光学解决方案提供商。2024年,公司以6.5%的市场份额位列全球消费电子摄像头模组市场第二,在笔记本电脑与平板电脑摄像头模组领域更是全球第一。数据显示,以2024年出货量计,全球每六台笔记本计算机中就有一台搭载了公司的摄像头模组。

立景创新能够迅速登上行业之巅,其背后一个关键驱动力,正是立讯精密创始人、“打工女王”王来春的深度“坐镇”与战略加持,这使得公司自诞生起就具备了鲜明的家族创业与产业协同基因。

立景创新创始人王来喜,作为王来春的亲弟弟,他的职业履历本身就是这种紧密联结的缩影。在自立门户创立立景创新之前,他曾在立讯精密体系内担任总务经理长达14年。这段经历让他积累了丰富的运营管理经验,为其日后掌舵立景创新奠定了坚实的基础。

如今,姐弟二人角色明确、分工协同:王来春以非执行董事兼董事长的身份,在更高维度为公司的整体战略与业务发展提供关键指引;而王来喜则以创始人兼执行董事的身份,负责公司的战略规划、业务方针及整体管理。

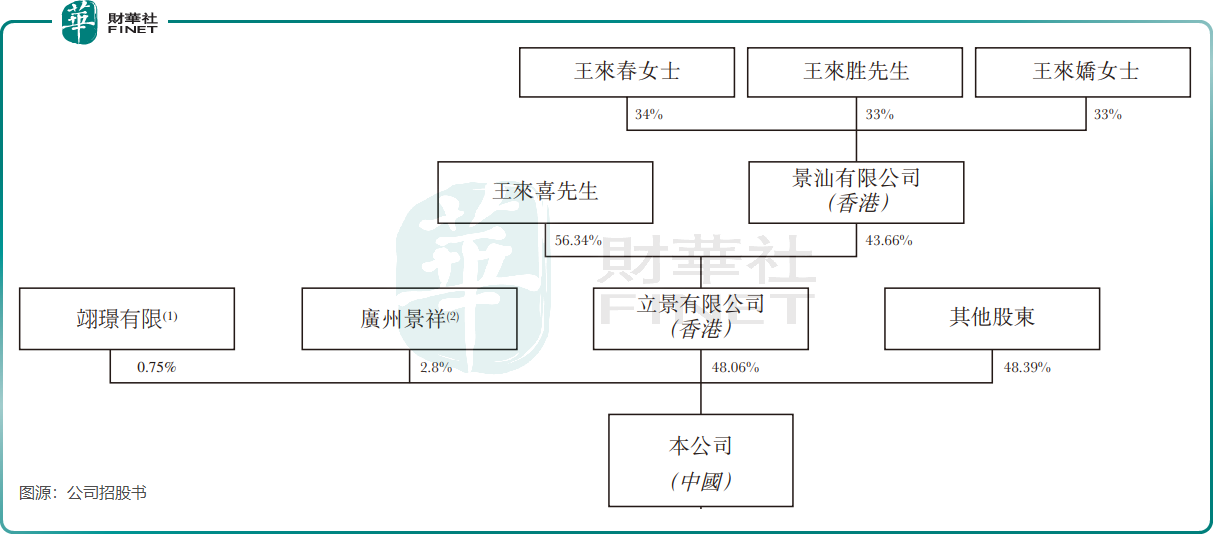

股权结构上,立景创新由立景有限公司持股约48.06%,而后者由王来喜持股56.34%,王来春、王来胜及王来娇三兄妹通过景汕有限公司持股43.66%。四位兄弟姐妹为一致行动人。

作为深度绑定的盟友,立讯精密不仅是立景创新的重要股东,更是其关键供应商与合作伙伴。这种的协同效应,帮助立景创新快速切入全球顶级供应链,目前其客户已覆盖全球320余家主流品牌。

此外,头戴“光环”的立景创新成为资本的宠儿,公司投资者名单可谓星光熠熠,其中包括红杉中国、高瓴、君联资本、中金、广发证券、中移基金、中国人寿、中信证券、泰康人寿、央视基金、三七互娱(002555.SZ)等机构、产业方以及地方政府的投资。

胡润研究院2025年6月发布《2025全球独角兽榜》显示,立景创新以225亿元(单位人民币,下同)的估值位列榜单第326位。

业绩狂飙背后的增长密码

冲刺IPO的底气,来自立景创新持续高增的业绩表现。

2022至2024年,公司营业收入从127.53亿元飙升至279.14亿元,复合年增长率高达47.9%;净利润从6.89亿元增长至10.52亿元,复合年增长率23.5%。2025年上半年,公司营收再创新高,达到141.86亿元,净利润5.54亿元,增长态势不减。

业绩爆发的驱动力,在于公司精准的业务布局与行业趋势的高度契合。

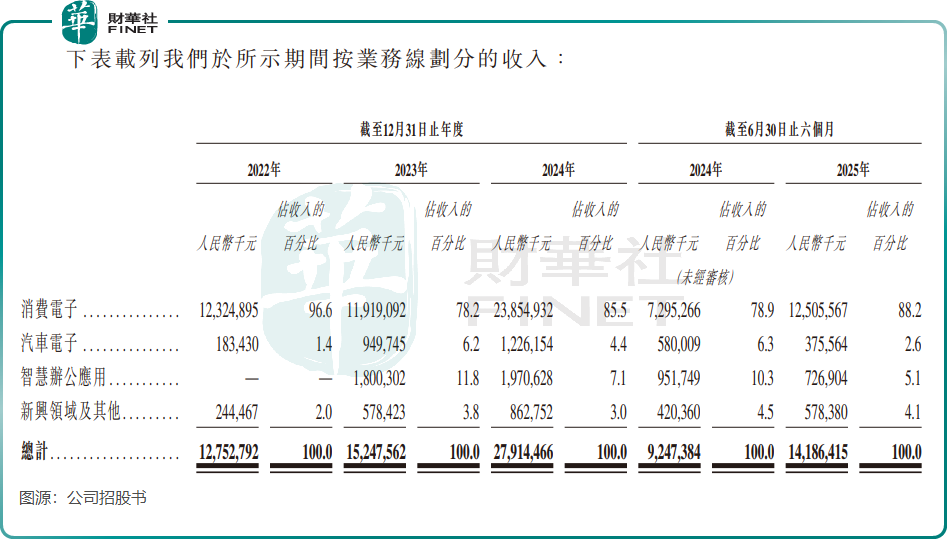

(1)消费电子业务作为基本盘,贡献了公司超过85%的营收,其中智能手机后摄模组等高附加值产品占比提升,推动平均售价稳步增长。

(2)汽车电子业务成为新引擎,2022至2024年收入复合年增长率高达158.5%,激光雷达模组、车载摄像头等产品持续放量。不过,2025年上半年该业务收入同比有所下降,公司解释为主要由于产品组合变化导致平均售价降低。

(3)XR智能终端、智能机器人等新兴领域展现出强劲的增长潜力,但当前规模尚小,有待进一步挖掘市场。

立景创新的快速发展离不开一系列战略并购:公司于2021年收购高伟电子(01415.HK)切入苹果供应链;2022年收购光宝科技影像事业部强化技术储备;2023年收购柯尼卡美能达旗下光学零部件子公司完善上游布局。通过这一系列操作,公司快速形成了垂直一体化的产业雏形。

光环之下的隐忧与挑战

高速增长的背后,立景创新的IPO之路并非坦途。

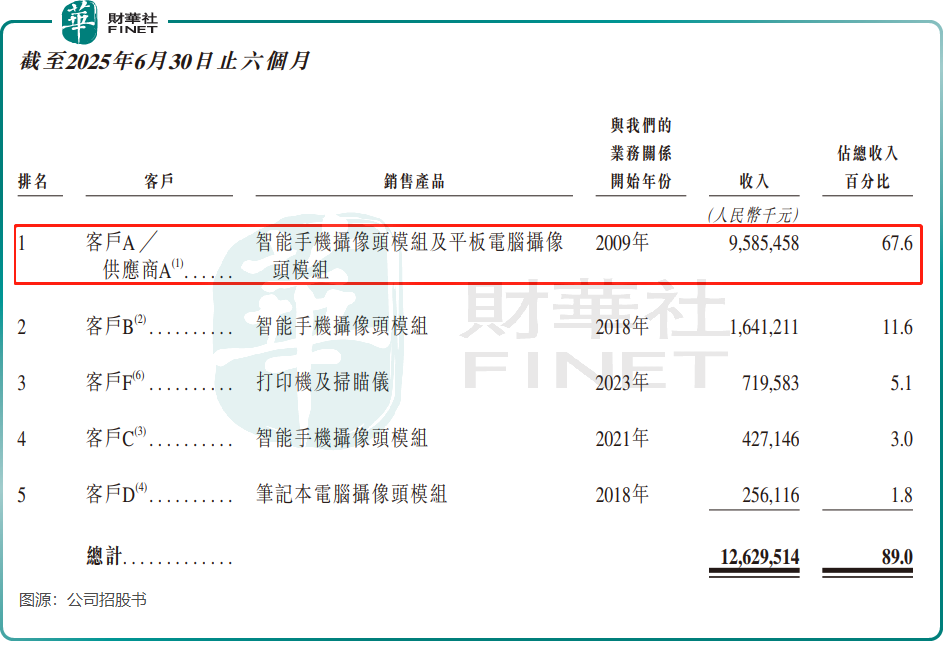

首先,客户集中度过高成为立景创新最大的风险点。2024年,公司来自最大客户(或是苹果公司)的收入占比高达61.6%,2025年上半年进一步提升至67.6%。且该客户同时是公司最大供应商。这种深度绑定意味着,客户自身的经营波动或合作关系变化,都可能直接影响立景创新的业绩稳定性。

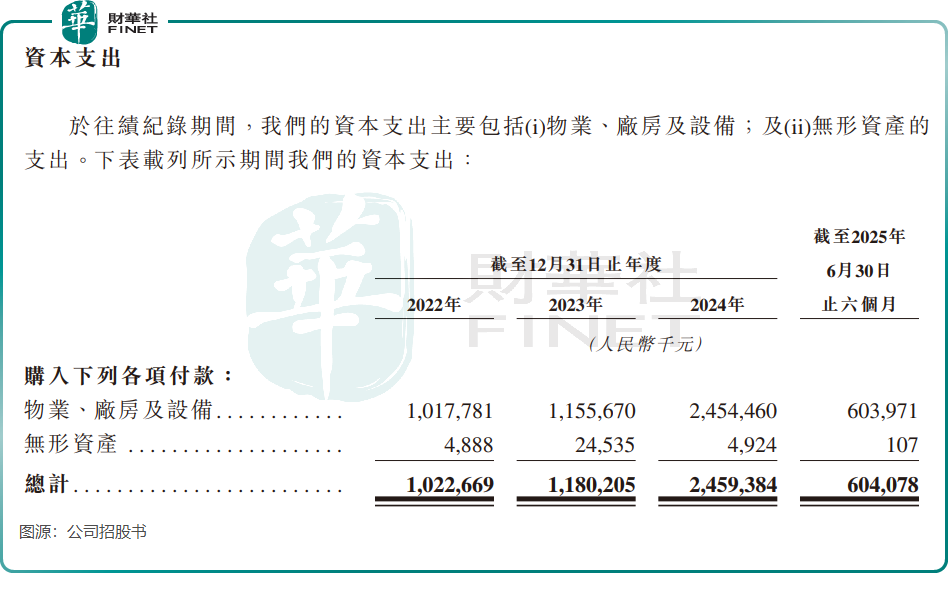

其次,资本开支高且商誉存在减值风险。为维持技术领先与产能扩张,立景创新近年不断加大固定资产投资,2022年至2025年上半年资本支出累计超52亿元,持续的投资压力考验着公司的现金流稳定性。另一方面,持续的收并购也给公司带来了隐忧。截至2025年6月底,公司商誉达19.92亿元。若未来被收购资产业绩不及预期,计提的商誉减值将直接吞噬公司净利润。

最后,行业竞争与技术迭代风险同样不容忽视。精密光学行业的集中度较高,舜宇光学(02382.HK)、欧菲光(002456.SZ)等头部企业竞争激烈,技术更新换代速度加快,对企业研发响应能力提出更高要求。

受竞争等因素影响,立景创新的毛利率已从2022年的12.2%降至2025年上半年的10.8%,如何在竞争中维持盈利水平,成为亟待解决的课题。

结语

作为精密光学赛道的佼佼者,立景创新的IPO不仅是自身发展的里程碑,更是行业趋势的缩影。随着AI技术渗透、汽车智能化升级、新兴终端崛起,精密光学市场需求持续扩容,为公司提供了广阔的增长空间。此次IPO募资拟用于研发创新、智能制造升级、产业链投资等领域,若能顺利落地,有利于进一步巩固其竞争优势。

然而,客户依赖、财务压力、行业竞争等挑战仍需正视。对于投资者而言,立景创新的价值核心在于其技术壁垒与行业卡位,而风险则在于增长质量与可持续性的平衡。