外汇商品 | 美国失业率持续回升,降息预期前置概率增加

美国非农就业

专栏:私人部门就业指标对新增非农就业数据有一定指向性。分年度来看,各指标与新增非农就业关系并不稳定。我们将NFIB中小企业招聘计划、Revelio Labs新增就业、job indeed新工作发布、ADP就业四个指标合成,合成指标与新增非农就业相关系数0.85,同向变动概率58.62%。

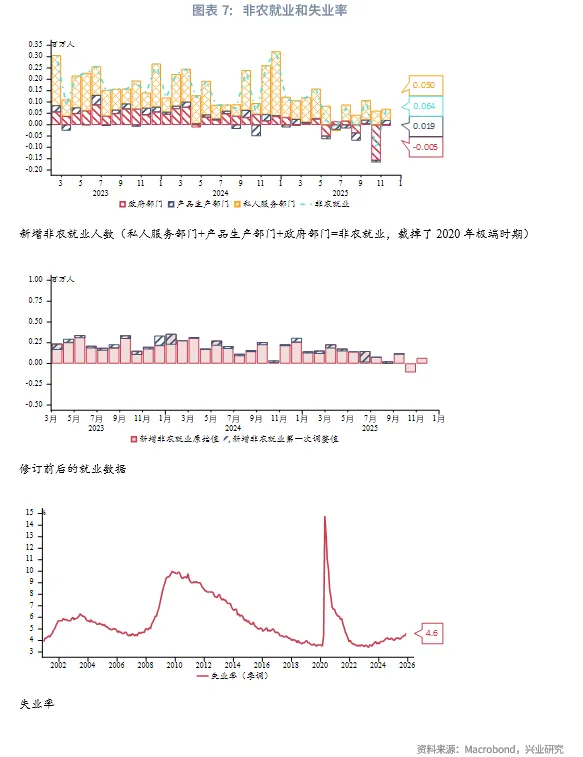

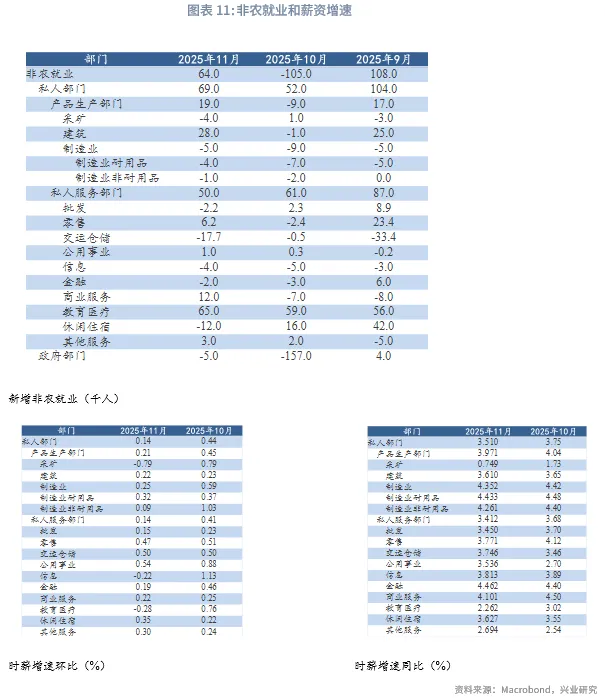

11月新增非农就业6.4万人好于预期,但失业率升至4.6%(2021年9月以来最高),时薪增速放缓。市场呈现“招聘放缓+劳动参与率回升”的组合,导致失业率上升。服务业仍是主引擎但内部分化,教育医疗业支撑增长,而休闲住宿业就业转负可能预示消费走弱。产品生产部门中,建筑业表现亮眼,制造业整体疲软。失业率上升主要源于重新进入劳动力市场及临时性失业(受政府停摆影响),而非临时性失业贡献为负,表明尚未出现大规模裁员潮。劳动参与率回升至62.5%,主要受25-54岁年龄段人口推动。

失业率连续三个月累计环比上升超过0.2%,触及历史预警阈值。历史经验显示,此信号出现后,美联储通常在随后6-12个月内降息50-150个基点。我们维持2026年美联储可能降息2-3次(50-75基点)的判断,若就业压力持续、通胀回落,市场降息预期可能前置。

专栏:私人部门就业数据与新增非农就业关系探索

新增非农就业人数方面,目前有五个私人部门指标可以反映,分别为:ADP就业、NFIB中小企业招聘计划、Revelio Labs预测就业人数、“挑战者”新增招聘人数、Job Indeed新工作发布。正常情况下,上述指标公布时间均领先非农就业初值公布1到2天。而在美国政府关门导致官方数据缺失期间,私人部门数据则能够对非农就业数据提供一定指引。本专栏我们探究私人部门数据与新增非农就业数据关系,并尝试融合指标对非农就业方向进行提前预判。

从总体相关系数与同向变动概率来看,五个私人部门就业指标与新增非农就业都具有较好的相关性,其中Revelio Labs新增就业相关系数最大,job indeed新工作发布同向变动概率最大,挑战者新增招聘同向变动概率最小。分年度来看,各指标与新增非农就业关系并不稳定。

我们将NFIB未来3个月计划增加招聘的小企业比例(-4M)、Revelio Labs新增就业、job indeed新工作发布、ADP就业四个指标标准化后等权合成(挑战者新增招聘指标由于同向变动概率较低,予以剔除),合成后指标相关系数0.85,同向变动概率58.62%,整体来看好于单个指标。合成指标显示,12月新增非常就业有望继续边际好转,但2026年初将再度回落,总体维持疲软态势。

非农就业数据解析

11月新增非农就业6.4万人,高于市场预期的5万人。10月新增非农就业-10.5万人。9月值下修至10.8万人(下修1.1万人),8月值下修至-2.6万人(下修2.2万人)。

失业率4.6%,高于市场预期的4.4%,为21年9月以来最高;平均时薪增速环比0.1%,低于预期值0.3%,小于前值0.4%。劳动参与率62.5%,边际上行0.1%。

数据公布后2年期美国国债收益率当日下跌2.08bp,10年期美国国债收益率下跌3.51bp,美元指数跌0.06%,伦敦金下跌0.03%。

失业率边际回升,降息迫切性增强。近3个月美国失业率从8月的4.3%进一步攀升至4.6%,边际回升0.3%。从历史经验看,经济衰退时失业率会非线性恶化,若失业率环比的3个月滚动累计值大于0.2%便是需要警惕的信号。结合本次公布的数据,自9月以来(实际数据11月公布)已经连续3个月发出预警。进一步统计历史上失业率触发预警后未来6个月、12个月联邦基金利率的累计变动幅度。数据显示,在失业率触发预警后,未来6个月、12月美联储大多采取降息操作。自上世纪80年代中后期通胀重新锚定以来,在未发生经济衰退、仅失业率触发预警的情况下,未来6个月、12个月美联储的累计降息幅度通常达到50bp~150bp;未来6个月、12个月美债10Y的最大下行幅度通常达到40bp~130bp。这明显高于12月美联储点阵图中值降息25bp。据此,我们维持此前的判断:2026年美联储将有2~3次(50~75bp)降息,且上半年降息的可能性更大。虽然当前市场预期2026年有50bp降息,但预期的降息时点靠后(最早4月和7月)。若就业市场持续面临压力,同时通胀边际回落,将促使市场降息预期逐渐前置。届时将带动美债收益率出现下行波段。

从新增就业数据来看,私人部门就业显韧性但增长放缓,11月新增6.9万人,10月新增5.2万人,高于“就业平衡水平”。私人部门就业增加与失业率上升并存,主要因劳动参与率回升(更多人进入市场找工作),同时企业招聘速度跟不上劳动力供给的增加。

服务部门仍是主引擎但内部分化加剧,少数行业支撑大局(教育医疗)。其中休闲住宿业作为前期消费韧性的象征,11月新增就业转为减少1.2万人,相较9月大幅回落,可能预示消费者开始削减可选服务支出。运输仓储业10-11月平均每月减少0.9万人。反映物流活动放缓、库存调整,是商品消费和工业生产疲软的连带体现。

产品生产部门在11月出现边际改善,但基础薄弱。建筑业表现亮眼,11月单月大增2.8万人。这主要受益于抵押贷款利率从高点回落提振的住宅建筑预期,以及可能的政府基建项目推动,是当前产品生产部门唯一的增长点。制造业整体疲软,表明在利率高企、全球需求不确定的背景下,工业生产和资本开支依然承压。

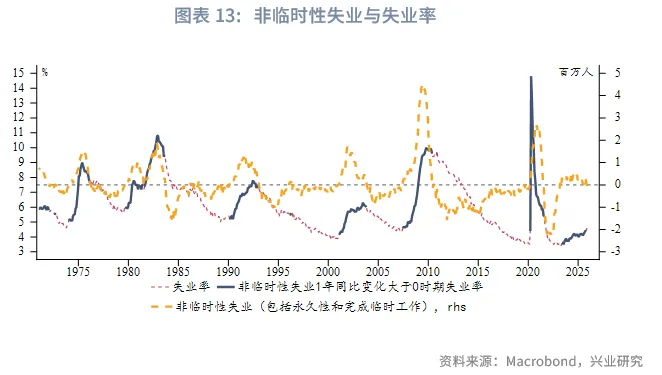

从失业原因看,失业率增加主要来自重新进入劳动市场和临时性失业。非临时性失业贡献为-0.079%。其中,临时性失业主要受政府停摆影响,属于一次性冲击。积极角度看,当前并未出现裁员潮,劳动力市场底盘相对稳定。但值得注意的是,重新进入劳动市场人数增加,可能是随着通胀和储蓄耗尽,更多人被迫出来找工作。

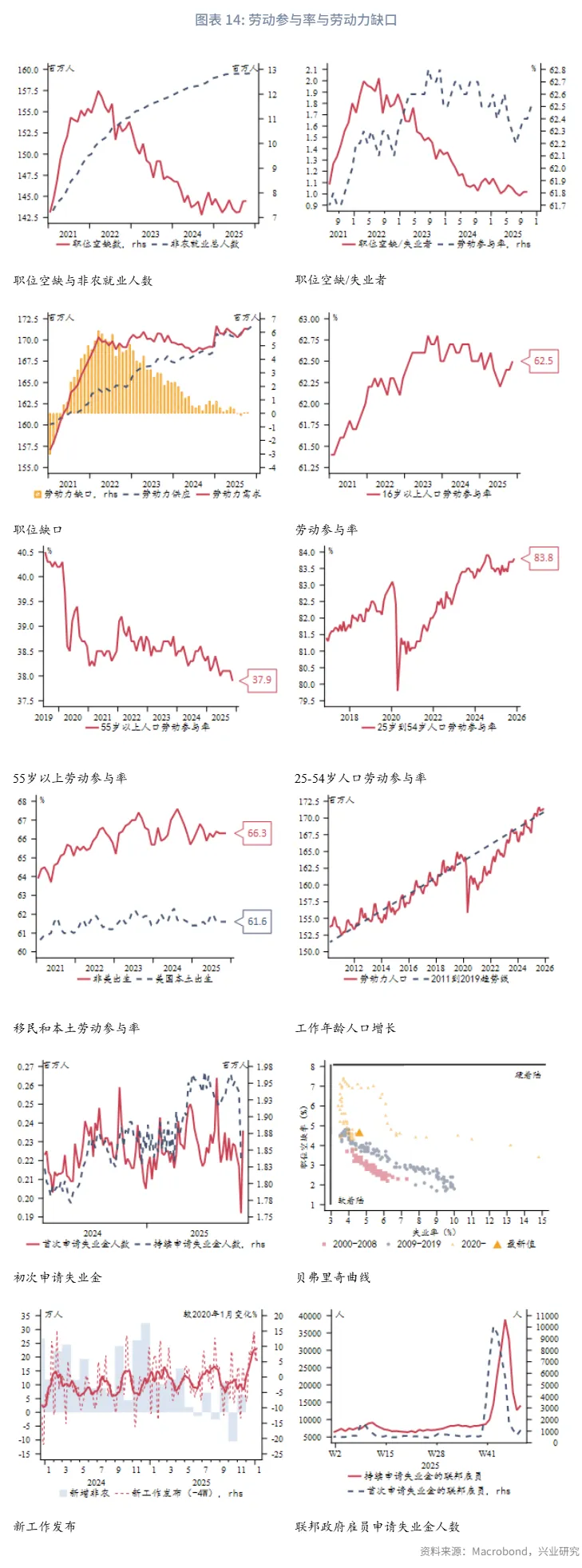

11月劳动参与率提升至62.5%,其中55岁以上人口的劳动参与率下降,25-55岁人口劳动参与率上升。10月职位空缺/失业者连续两月向上,劳动力市场的结构性紧张增加,企业尽管存在岗位空缺,但在经济不确定性下招聘标准更为严苛,流程漫长;周度数据方面,持续申请失业金与首次申请失业金的联邦雇员人数的整体回落说明因政府停摆而被迫休假的雇员正在重返工作岗位、恢复薪资。

文章来源:兴业研究公众号