东南亚研究 | 明年起港交所执行公众持股量新规——香港金融市场周报(20251215-1219)

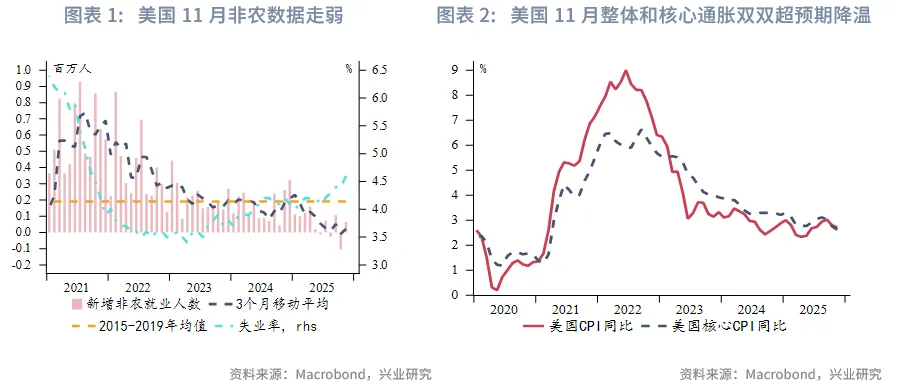

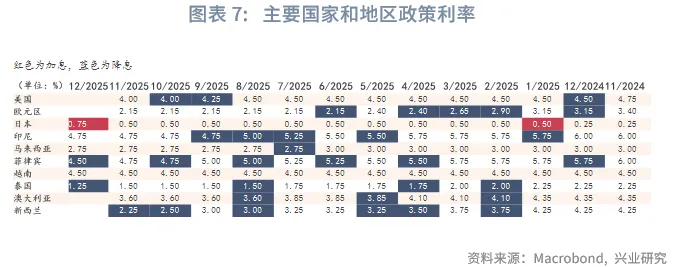

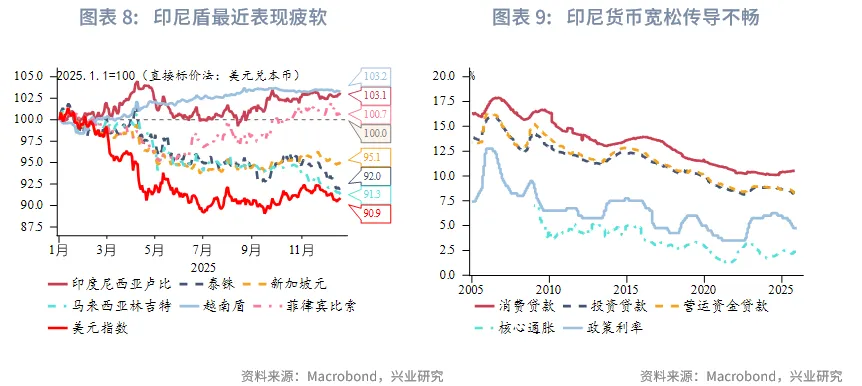

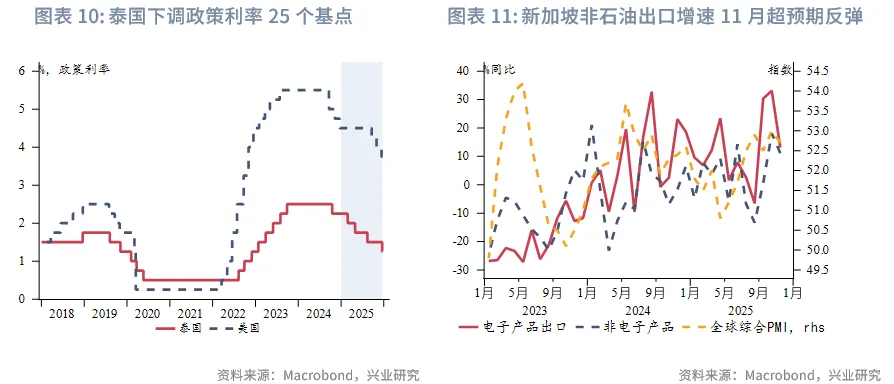

宏观形势:美国11月失业率创2021年9月来的新高,11月整体和核心通胀双双超预期降温,特朗普或将在未来几周公布下一任联储候选人提名。欧央行如期维持存款便利利率在2%,核心通胀和GDP增速预期上调,略偏鹰派。欧洲12月PMI数据显示经济活动放缓,综合PMI仍在扩张区间,但降至三个月低点,制造业降温加剧(主要受德国表现拖累)和占主导的服务业扩张减速。中国内地11月经济数据供需两端同步走弱。中国香港失业率或已见顶,经济复苏持续将推动就业市场转暖。中国台湾货币当局本周如期连续第七次维持政策利率在2.0%不变。日本央行如期将利率目标上调25个基点至0.75%,为1995年9月以来的最高水平。印尼央行本周如期维持政策利率在4.75%不变,但彭博调查显示有多位经济分析师曾预测25个基点的降息。投资者担忧印尼政府可能放松财政纪律并加强对央行的监管,这些风险消退前,印尼盾料将持续承压。泰国央行周三如期降息25bp后的表态预示2026年将进一步降息。新加坡11月非石油国内出口同比增长11.6%,高于预期值6.8%。澳大利亚11月私营信贷环比增长0.6%,同比增速连续第五个月提升,至7.4%。新西兰经济复苏已然启动,第三季度GDP反弹力度超出预期。

金融市场:

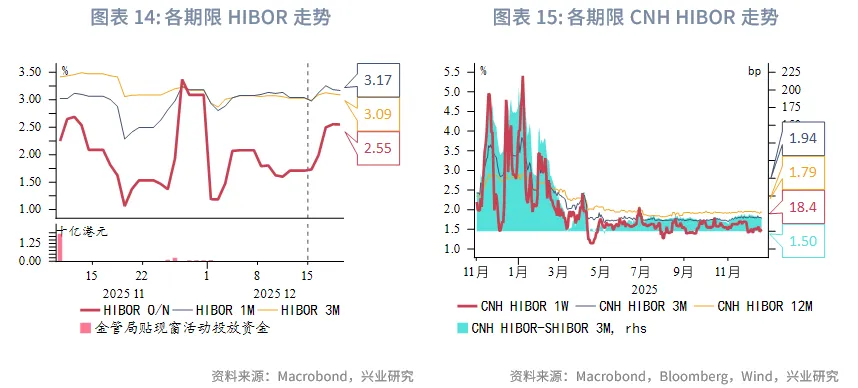

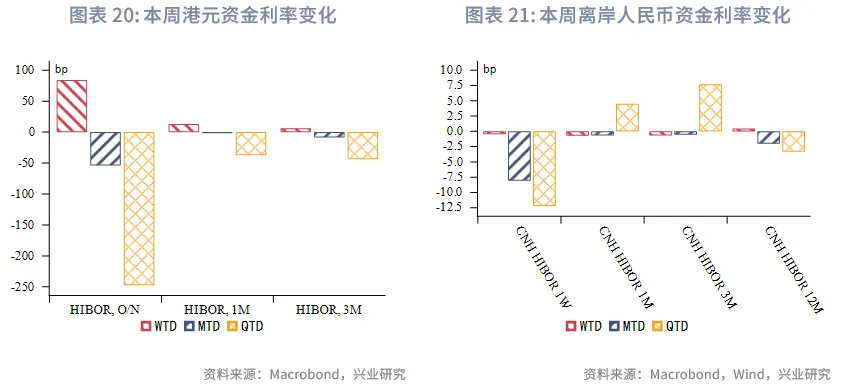

货币市场方面,本周港元资金利率小幅走高。1个月、3个月HIBOR小幅上行12bps和6bps。展望后市,受跨年结算压力和假期效应驱动,预计HIBOR高位震荡到年初。本周离岸人民币小幅波动,1周和1个月期限CNH HIBOR略微波动(1bps)分别至1.50%和1.74%。

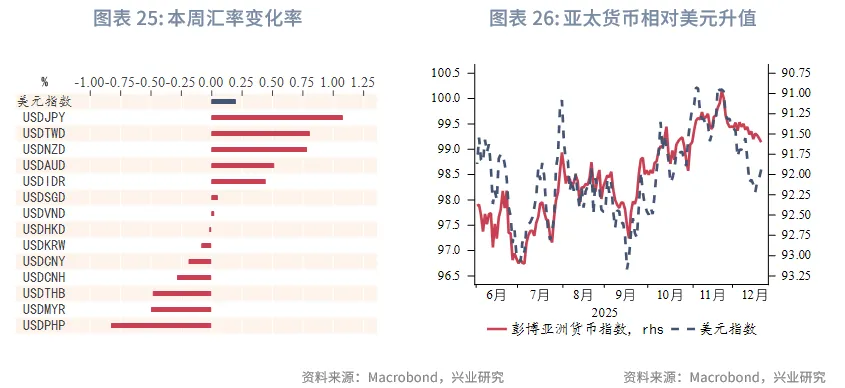

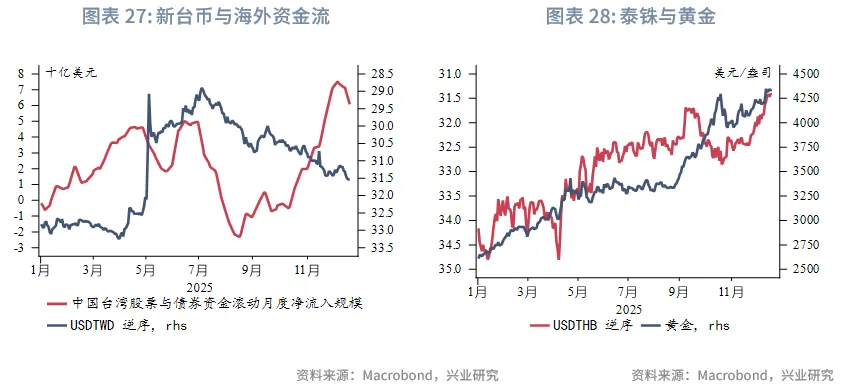

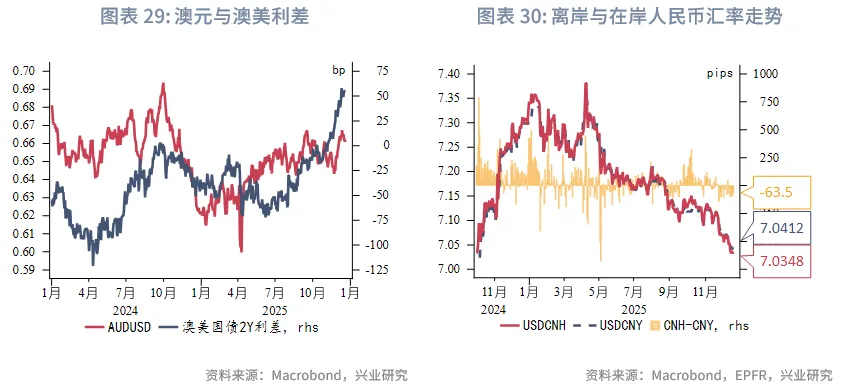

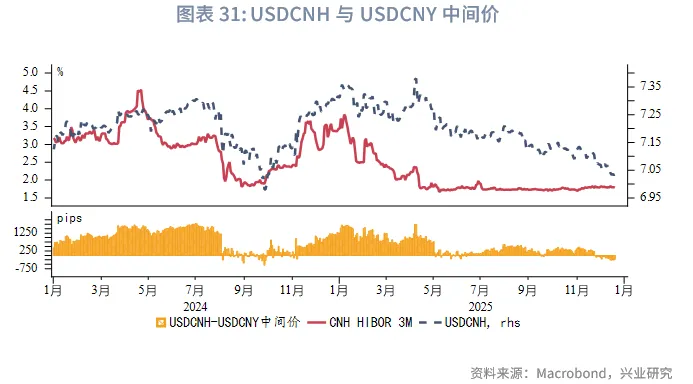

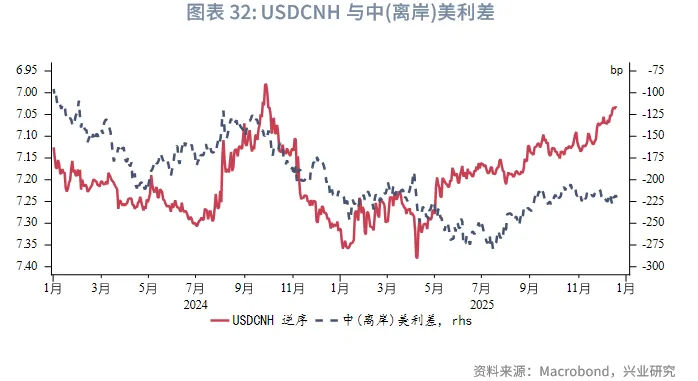

外汇市场方面,美元指数先抑后稳,整体低位震荡,稳定在98.5-98.7附近,略高于上周末。日元在日央行议息会议后大幅贬值,虽然日央行维持未来加息的基调,但市场预期其截止到明年10月大约30bps的加息预期。新台币本周表现偏弱。亚洲新兴市场货币整体相对美元升值,其中菲律宾比索和马来西亚林吉特领涨。港元兑美元本周在7.78-7.785窄幅波动,未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。人民币兑美元持续升值,收盘至7.05左右。

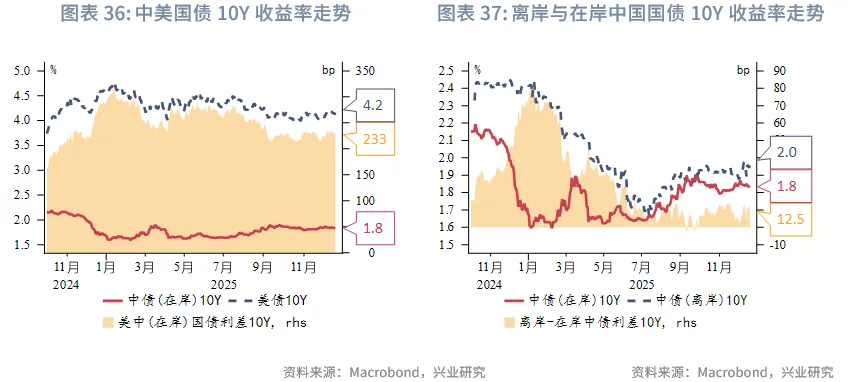

债券市场方面,一级市场,本周港元债共计发行16只,发行金额换算成美元为105亿。点心债共计发行17只,发行金额换算为美元为5亿。二级市场,本周美国国债10Y收益率整体仍在4.10%-4.20%的区间波动。在岸中国国债10Y收益率微降1bp至1.83%,离岸中国国债10Y收益率微升1bp至1.96%,港元政府债10Y收益率小幅上升3bp至2.96%

权益市场方面,一级市场联交所公布了关于《上市规则》中持续公众持股量规定的修订结果,新规将于2026年1月1日起正式生效。IPO新增4家公司上市。再融资市场拟融资41亿港元。二级市场,港交所于12月18日发布咨询文件,拟优化每手买卖单位。恒指全周下跌0.6%。展望后市,下周港股因圣诞假期休市,在缺乏明确政策催化剂且交易日减少的背景下,短期内或维持窄幅震荡。

下周焦点:下周市场将进入圣诞假期,全球主要市场休市。值得关注的是,特朗普近期表示将很快宣布美联储主席人选。这一任命可能影响市场增长和通胀预期、美元表现及风险偏好。

下周数据和央行决议:中国LPR(12月22日),新加坡11月CPI,美国第三季度核心PCE,澳联储公布12月货币政策会议纪要(12月23日),美国至12月20日当周初请失业金人数(12月24日),日本11月失业率(12月26日)。

一、宏观形势回顾

欧美:美国11月失业率创2021年9月来的新高,11月整体和核心通胀双双超预期降温,特朗普或将在未来几周公布下一任联储候选人提名。美国劳工局发布10月和11月的非农数据,11月新增非农就业岗位6.4万(预期值:5万),但10月新增非农岗位为-10.5万,同时8月和9月数据下修。失业率连续第四个月上升,至4.6%,创2021年9月以来新高。11月时薪增速环比放缓至0.1%,低于预期值0.3%和前值0.4%。失业率上升主要源于重新进入劳动力市场及临时性失业(受政府停摆影响),尚未出现大规模裁员潮。劳动参与率回升至62.5%。兴业研究外汇商品部预测2026年美联储可能降息2-3次(50-75基点),若就业压力持续、通胀回落,市场降息预期可能前置[1]。美国10月零售销售与上个月持平(预期值和前值均为0.1%),或主要受到电动车补贴9月底到期后汽车销售下滑所拖累。汽车销售拖累整体零售30个基点,汽油销售拖累6个基点。剔除汽车和汽油后,零售额增长0.5%(而9月数据下修后持平)。美国11月CPI同比增长2.7%,低于预期值3.1%和9月数据3.0%;核心CPI同比增长2.6%(预期值和9月均为3.0%),为过去9个月最低水平。受政府停摆影响,10月数据因未能统计而永久缺失,10-11月环比数据也无法计算,因此11月通胀数据可能存在失真。数据公布后,市场对美联储降息的预期仅略微上调。特朗普表示将在未来几周内公布下一任美联储主席的提名,他上周曾表示白宫国家经济委员会主任凯文·哈塞特和前美联储理事凯文·沃什是他首选的两位美联储主席候选人。欧央行如期维持存款便利利率在2%,核心通胀和GDP增速预期上调,略偏鹰派。拉加德强调欧洲央行仍将以数据为基础,政策没有预设路径,同时确认管委会本月没有讨论提前加息或降息的问题。欧洲12月PMI数据显示经济活动放缓,综合PMI仍在扩张区间,但降至三个月低点,制造业降温加剧(主要受德国表现拖累)和占主导的服务业扩张减速。

中国:中国内地11月经济数据供需两端同步走弱。供给端,11月规模以上工业增加值同比增速微降至4.8%(前值:4.9%)。需求端放缓明显:当月社会消费品零售总额增速回落,同比增长1.3%(前值:2.9%)。房地产延续弱势,销售价格继续下滑:从累计数据看,1-11月全国新建商品房销售面积同比下降7.8%(前值-6.8%),销售额同比下降11.1%(前值-9.6%),降幅均有所扩大。中国香港失业率或已见顶,经济复苏持续将推动就业市场转暖。9月至11月失业率维持在3.8%。整体就业人口微减,但降幅依然少于劳动人口下跌,令失业率企稳。分行业看,零售相关服务业和建筑业失业率从高位有所下降。就业不足率维持在1.6%水平。中国台湾货币当局本周如期连续第七次维持政策利率在2.0%不变;并预计通胀压力依然温和,下调2026年通胀至1.63%,预计2026年经济增速从2025年上调后的7.31%放缓至3.67%,但仍然属于较高水平。中国台湾货币当局可能仍在较长时间内维持利率不变,同时对楼市的持续担忧可能会限制政策宽松的空间。

日韩:日本央行如期将利率目标上调25个基点至0.75%,为1995年9月以来的最高水平。在美国经济及其贸易政策的不确定性降低、日本工资未来继续稳定增长,潜在通胀压力上升的背景下,日本央行明确持续加息的基调不变。但预计加息节奏缓慢,宽松金融条件继续支持经济增长。日本11月整体通胀和核心通胀(剔除生鲜食品和能源)均下滑0.1个百分点,分别指2.9%和3.0%,仍远高于2%的政策目标。

东南亚:印尼央行本周如期维持政策利率在4.75%不变,但彭博调查显示有多位经济分析师曾预测25个基点的降息。印尼央行重申希望加强此前降息的传导效果——自去年9月开启降息周期以来,印尼央行已经累计降息150个基点。此外,该央行仍预计全球不确定性高企,汇率波动仍在高位,且容易受到货币宽松影响。该央行重申将继续择机降息以支持经济增长,但汇率仍是短期制约降息的主要因素。投资者担忧印尼政府可能放松财政纪律并加强对央行的监管,这些风险消退前,印尼盾料将持续承压。印尼预算赤字占GDP的比值从2.02%扩大至11月底的2.35%,预计全年和2.78%的目标接近。泰国央行周三如期降息25bp后的表态预示2026年将进一步降息。泰国央行下调2026年经济增长预期0.1个百分点至1.5%,并预计2027年增速仍将低于2.3%的潜在水平。通胀方面,该央行预计明年平均整体通胀仅为0.3%,而核心通胀在0.8%。泰柬边境冲突持续影响投资和旅游,美国关税对出口的影响逐步显现,强泰铢也令外向型经济雪上加霜,未来经济增速或将进一步放缓。疲软的经济预测也表明泰国央行将继续放松政策以支持经济增长。但鉴于有限的政策空间,泰国央行宽松步伐或将将为缓慢,或者经济增长前景显著恶化。新加坡11月非石油国内出口同比增长11.6%,高于预期值6.8%,主要归因于波动较大的医药产品,集成电路和个人电脑等电子产品亦提供了支撑。

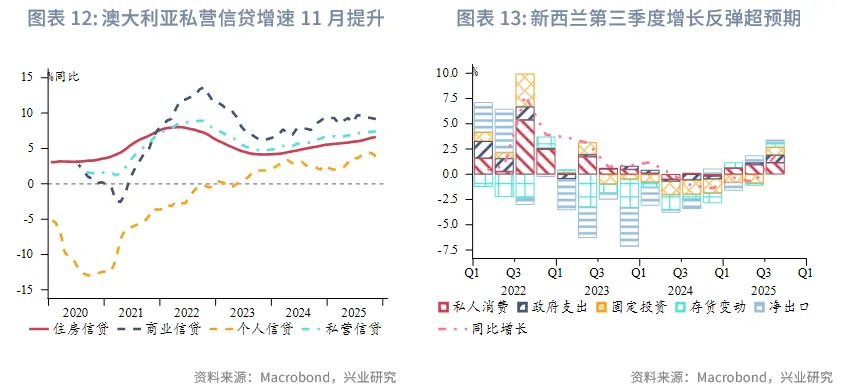

澳新:澳大利亚11月私营信贷环比增长0.6%,同比增速连续第五个月提升,至7.4%。住房信贷环比增速稳定在0.6%,自住型住房信贷环比增速持稳于0.5%,而投资型住房信贷(11月环比+0.8%)较上月回落0.1个百分点。澳联储11月立场转向鹰派,引发市场对2026年加息的猜测,开始对利率敏感领域(如住房投资者)构成压力。商业信贷环比增长0.7%,同比增速维持在9.2%附近。个人信贷则环比下降0.5%。2025/26年度中期经济与财政展望报告预测,澳大利亚联邦预算赤字将小幅改善,预计基本赤字为368亿澳元,低于三月预算案公布时的421亿澳元。澳大利亚财政管理办公室(AOFM)随后将截至2026年6月的财政年度债券发行预测从1500亿澳元下调至1250亿澳元。新西兰经济复苏已然启动,第三季度GDP反弹力度超出预期。经季节性调整后,第三季度GDP环比增长1.1%(预期:0.9%),而上一季度环比下降1.0%。从支出端看,政府支出强劲增长、企业对运输设备、厂房和机械的大幅投资是增长的主要驱动力。出口增长与进口量上升相匹配,而消费支出仍显疲软。

二、金融市场动态

2.1 货币市场

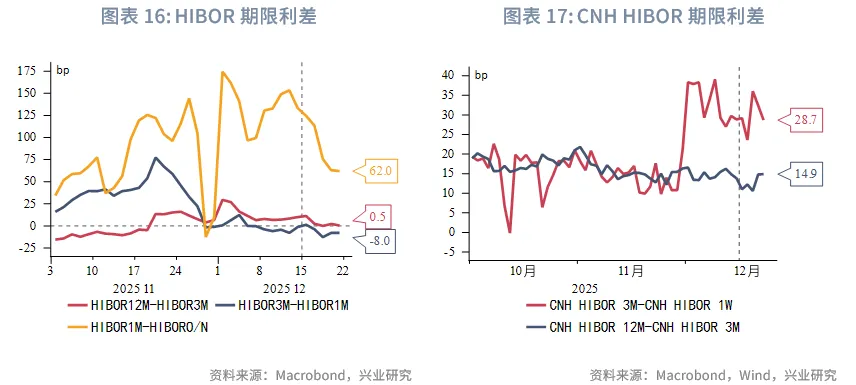

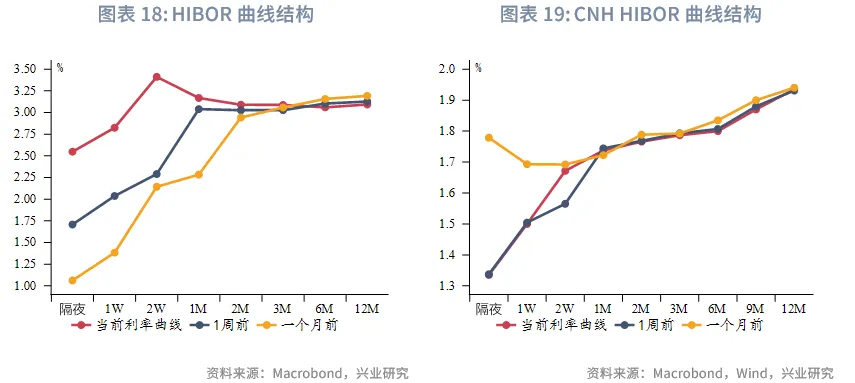

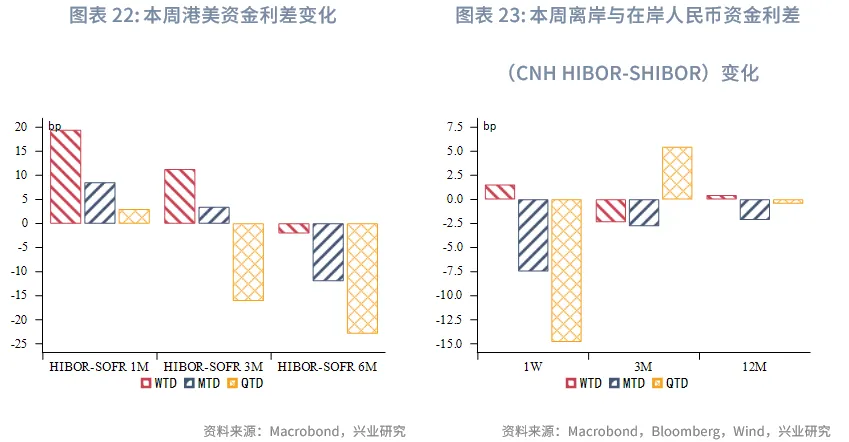

港元资金面:本周港元资金利率小幅走高。隔夜HIBOR上行84bps,1个月、3个月HIBOR小幅上行12bps和6bps。同期1个月和3个月期限的港美利差小幅上行19bps和11bps,目前维持在74bps和98bps。展望后市,受跨年结算压力和假期效应驱动,预计HIBOR预计高位震荡到年初。

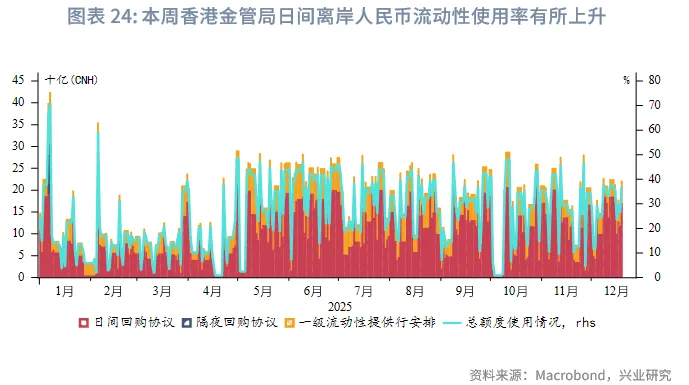

离岸人民币资金面:本周离岸人民币小幅波动。利率方面,1周、1个月和3个月期限CNH HIBOR略微波动(1bps)分别至1.50%、1.74%和1.79%。利差方面,3个月相对于1周期限利差维持29bps。本周香港金管局对日间离岸人民币流动性使用率有所上升。

2.2 外汇市场

美元指数本周呈“先抑后稳、整体处于低位震荡”的走势。偏弱的非农数据拖累美元指数走低,周中跌至97.87,但随后反弹稳定在98.5-98.7附近,比上周末略高。虽然日本央行维持未来加息政策基调,但在宽财政的大背景下,市场预计其加息节奏和幅度不会过激,截至明年10月有大约30bp的加息预期,仅比议息会议前高约6bp。日元兑美元在议息会议后大幅贬值。新台币本周也表现偏弱,虽然中国台湾货币当局的货币政策偏鹰,但对AI泡沫的担忧导致资金外流,令新台币承压。亚洲新兴市场货币整体相对美元升值,其中菲律宾比索和马来西亚林吉特领涨。港元兑美元本周在7.78-7.785窄幅波动,未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。人民币兑美元持续升值,收盘至约7.05左右。

2.3 债券市场

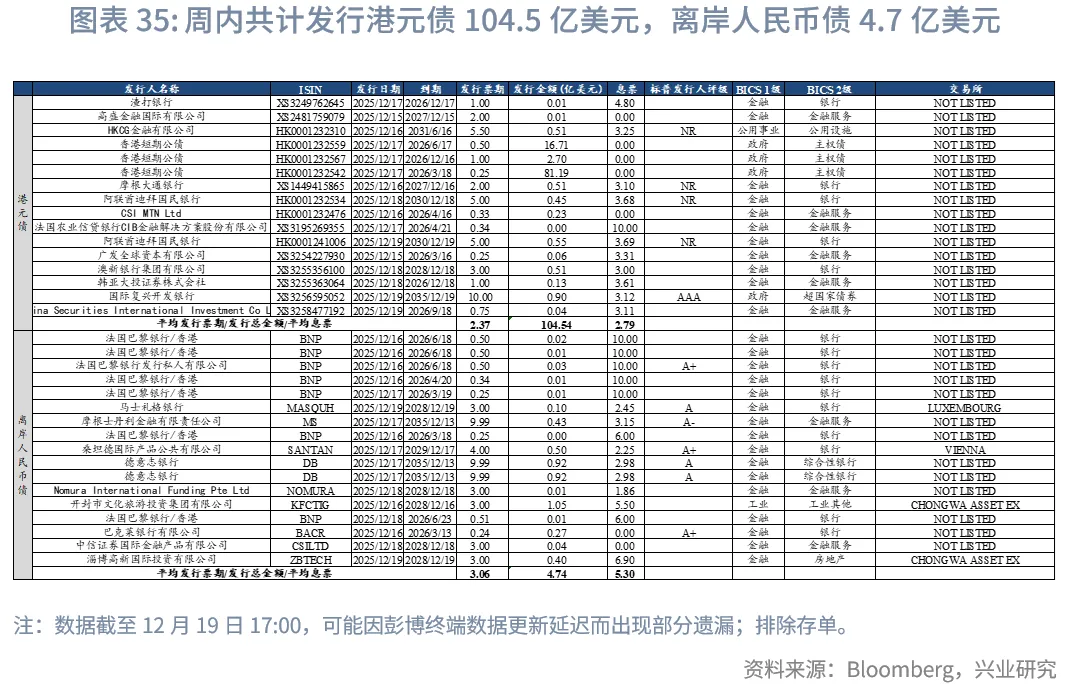

一级市场方面,本周港元债共计发行16只,发行金额换算成美元为104.5亿,其中香港金管局发行100.6亿美元外汇基金票据, 到期金额为103.6亿美元。本周离岸人民币债发行17只,发行金额换算为美元为4.7亿,到期金额为53.4亿美元,包括到期离岸央票金额为42亿美元。

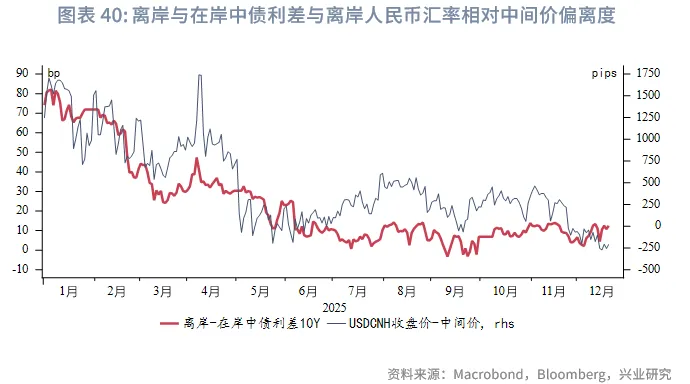

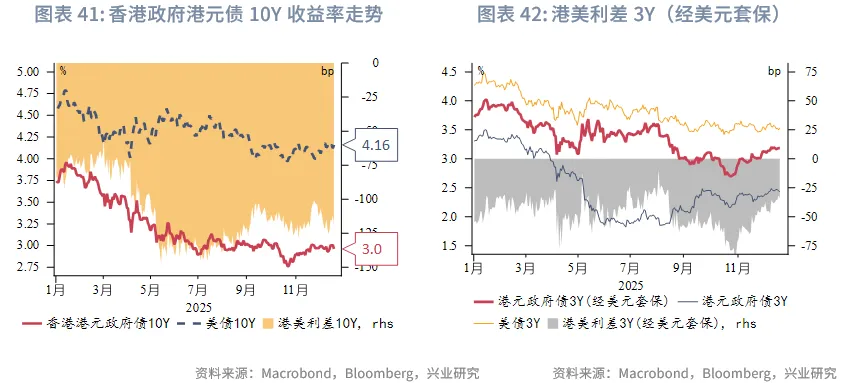

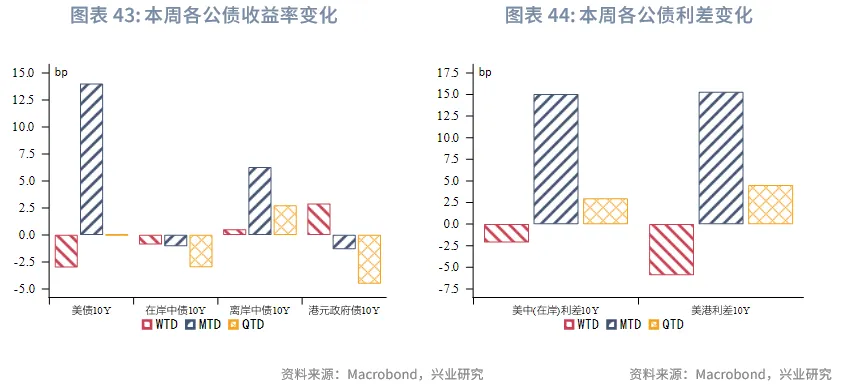

二级市场方面,本周美国国债10Y收益率整体仍在4.10%-4.20%的区间波动,收盘至4.16%,比上周低3bp。在岸中国国债10Y收益率微降1bp至1.83%(使用中债登官网口径[2]),美中利差10Y收窄2bp至233bp。离岸中国国债10Y收益率微升1bp至1.96%,离岸和在岸中国国债利率利差也小幅走阔至12.5bp。港元政府债10Y收益率小幅上升3bp至2.96%。

2.4 权益市场

一级市场,12月18日,联交所公布了关于《上市规则》中持续公众持股量规定的修订结果。此次修订引入替代持续公众持股量门槛,特别针对为A+H发行规定:其H股的公众持股量占已发行股份总数的至少5%,或市值至少达到10亿港元[3]。新规将于2026年1月1日起正式生效。本周IPO市场活跃。新增递表18家,6家通过上市聆讯,13家进入招股阶段,4家公司成功上市。再融资市场方面,本周共有8家公司提出新的募资预案,合计拟募资额约41亿港元。

二级市场,港交所于12月18日发布咨询文件,拟优化每手买卖单位。主要建议包括8种每手股数选项,最低可设为每手1股。若建议获实施,预计将有约25%的发行人须调整其每手股数。

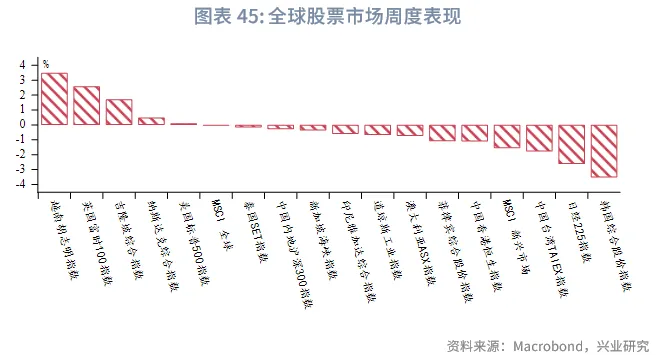

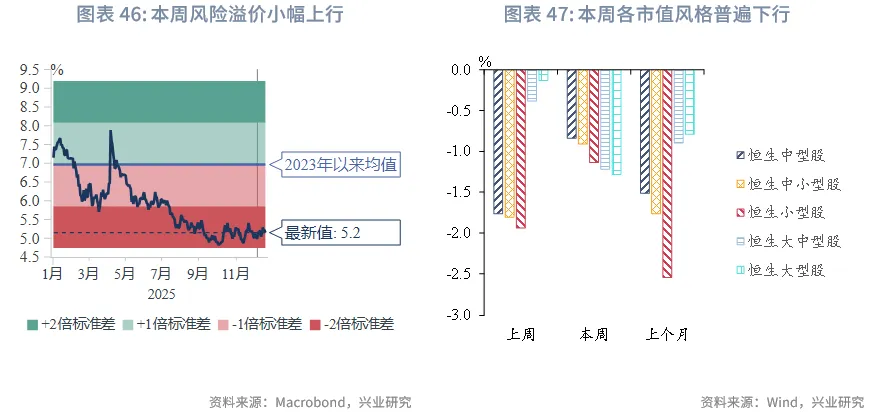

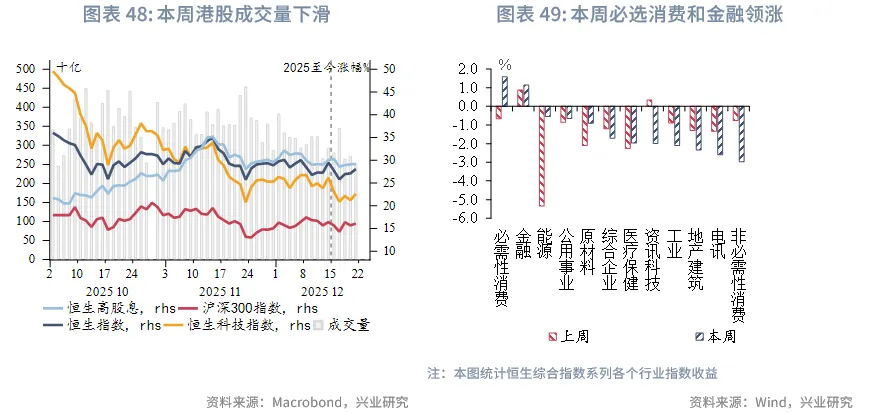

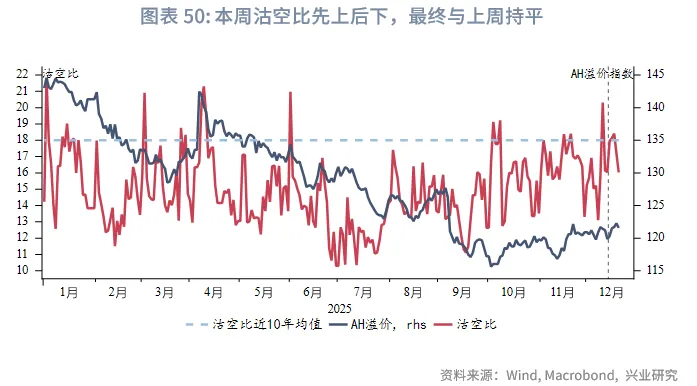

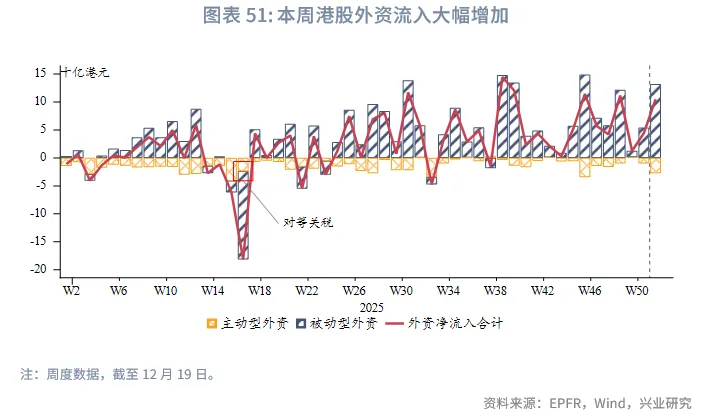

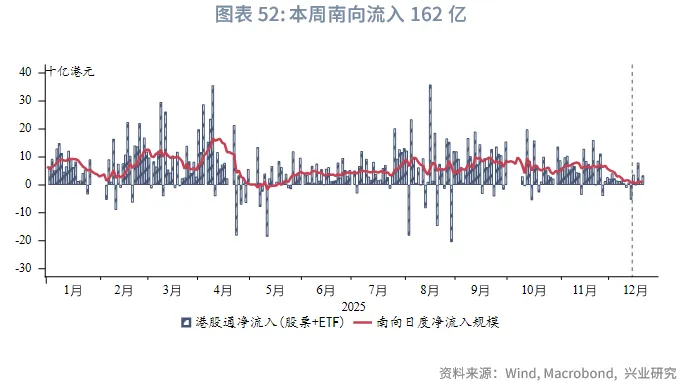

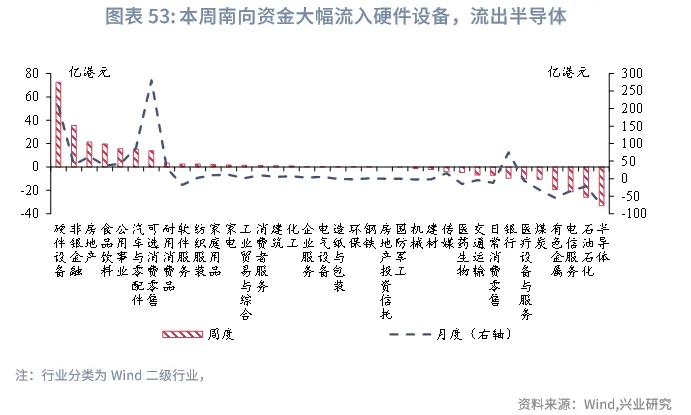

本周港股先抑后扬,整体跑输全球主要股指。 上半周,受美股AI担忧情绪的持续压制,市场风险偏好收缩,资金明显转向防御板块。周五,市场受三大积极因素驱动而反弹:一是美光科技财报指引大幅超预期,提振了科技板块的投资情绪;二是美国公布的CPI数据低于市场预期,强化了投资者对美联储明年进一步降息的乐观预期;三是日本央行如期加息25个基点,进一步缓解了市场对宏观流动性的部分担忧。全周来看主要指数小幅下行。恒生指数、恒生科技及恒生高股息指数分别下跌0.6%、2.8%和1.1%。行业层面,必选消费领涨1.6%,金融上涨1.1%,非必选消费下跌4.4%。资金面,南向资金转为净流入162亿港元(上周流出34亿),主要加仓硬件科技和非银金融,被动型外资大幅流入37亿港元。情绪面上,市场成交额进一步小幅回落,沽空比与上周持平。

展望后市,港股市场将因圣诞假期休市。在缺乏明确政策催化剂且交易日减少的背景下,市场主线动能预计不足,短期内或维持窄幅震荡。

注:

[1]资料来源:陈威、张峻滔,美国失业率持续回升,降息预期前值概率增加[EB/OL],2025/12/18[2025/12/18], https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=87

e001fdbc4a51f9f1a7f441657bcb67&from=app&appVersion=543&t=1766028651442&t=1766028737190

[2]详见https://yield.chinabond.com.cn/cbweb-mn/yield_main

[3]此前A+H公司必须维持最低25%公众持股量

来源:兴业研究公众号