宏观市场 | 日央行的ETF投资法则

日本,货币政策,ETF

日央行是全球货币政策“无人区”的探路者。面对“双重泡沫”破灭后的长期低迷,日央行先后推出了零利率、量化宽松、购买ETF和J-REITs、负利率与收益率曲线控制等非常规政策。本文聚焦日央行的ETF购买计划,探寻日央行的ETF投资法则。

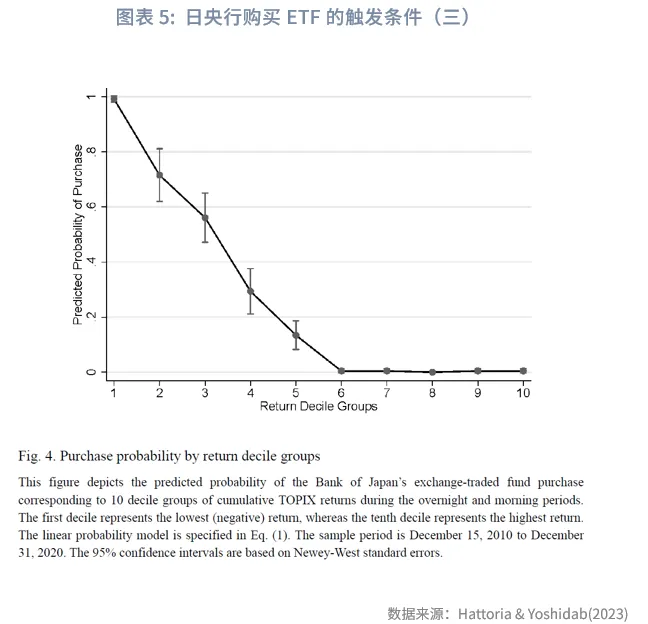

何时买?从大择时来看,日央行4次在日经225的360月均线附近提高ETF购买额度,或许表明日央行在360月均线附近展开了积极的“保卫战”,巩固了日本股市的上行趋势。从小择时来看,虽然日央行从未公开披露过自己的操作规则,但研究者发现,当TOPIX隔夜至上午的累计回报率低于10%分位数时,日央行购买ETF的概率接近99%;而当累计回报率超过中位数水平时,日央行购买ETF的概率接近于0%。

买什么?初期日央行购买TOPIX和日经225指数,上限之比参照其市值规模之比来确定,后续扩大至日经400。由于日经按照价格加权,可能引发定价扭曲,日央行逐步提升按自由流通市值加权的TOPIX指数的配置比例。随着日央行持有的ETF规模日益庞大,日央行开始根据非央行持有的ETF市值比例来确定ETF购买比例。此外,日央行还有鼓励资本开支的特殊ETF购买计划。

买多少?日央行持有的ETF与东证所总市值之比最高曾达到5.7%;与日本国内ETF净资产之比在2012年就超过30%,并于2018年达到峰值70.2%。2019年后日央行持有的TOPIX、日经225和日经400 ETF占同类ETF的比例基本都超过了80%。如果进一步考虑全市场的申赎,会发现一些年份日央行购买量达到ETF净购买量的100%以上,说明当ETF本该净流出时,日央行依然凭借其强大的购买力使ETF规模实现逆势扩张。

影响几何?对于影响的大小,研究的结论不一。Harada& Okimoto (2021)估计,样本区间内日央行推动日经225上涨20%(同期总涨幅72%)。也有研究认为,只有在收益率曲线控制下,日央行购买ETF才对股市有显著影响,否则会导致长端利率上升。

日央行增持股票的过程中,除日央行外,国外投资者和公共养老金是主要的净增持者,家庭部门、存款性公司、私人养老金和保险出现了不同幅度的减持。国内私人部门的大幅减持削弱了日央行买入ETF的效果,如果能够改善信心,日央行买入ETF可能会事半功倍。

日央行或许是全球最具冒险精神的中央银行。面对20世纪90年代“双重泡沫”破灭后的长期低迷,日央行先后推出了零利率、量化宽松、购买ETF与J-REITs(日本房地产投资信托)、负利率与YCC(收益率曲线控制),成为全球货币政策“无人区”的探路者。这场跨越世纪的“冒险”似乎终于得到了回报,2024年以来日本CPI同比稳定在2%以上,2024年日央行ETF投资营收接近1.4万亿日元。本文聚焦日央行ETF购买政策,探寻日央行择时、择指数、定规模的投资法则,梳理日央行ETF投资的市场影响。

一、何时买?

1.1 大择时

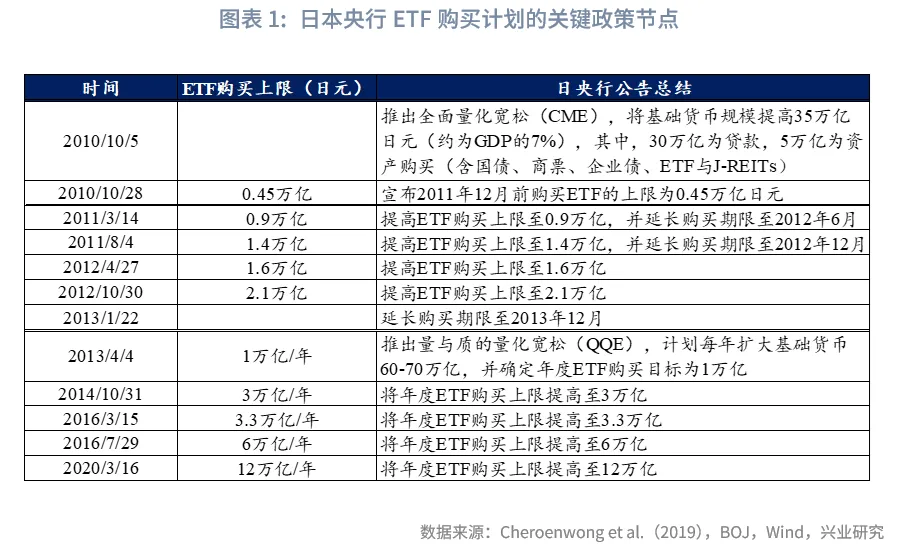

日本央行善于在关键点位扩大购买ETF计划。2010年10月5日,日央行推出全面量化宽松(CME),将基础货币规模提高35万亿日元(约为GDP的7%)。其中,30万亿日元为贷款,5万亿日元为资产购买(含国债、商票、企业债、ETF与J-REITs等),是日央行ETF购买计划的开端。在随后的10月28日,日央行宣布ETF的购买规模上限为0.45万亿日元。事实上,这并非第日央行第一次持有股票,2002至2004年间日央行曾经购买商业银行持有的股票,以实现向商业银行曲线“注资”的目标。由于彼时日央行购买股票的目的是化解金融机构风险,因此不在本文讨论的范围中。

2010年10月至2012年10月,日央行多次提高ETF购买规模的上限,分四次将ETF购买上限逐步提高至2.1万亿日元。然而,这种“小幅慢跑”的政策未能扭转市场情绪,日经ETF呈现低位磨底的态势,直到2012年12月安倍当选才出现改善。

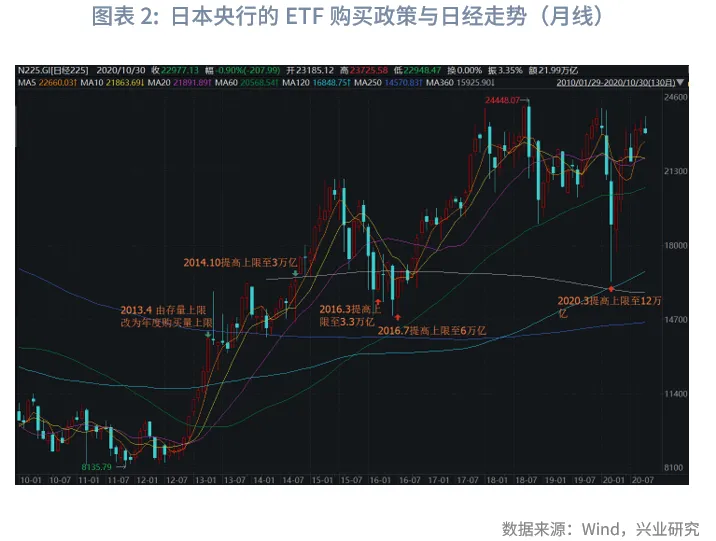

2013年4月起,日央行宣布ETF购买上限从存量上限调整为年度购买量上限,并确定年度购买量上限为1万亿日元。此后的2014年10月、2016年3月、2016年7月和2020年3月,日本央行4次调高年度购买量上限,分别上调至3万亿、3.3万亿、6万亿和12万亿日元。结合日经225的走势来看,这4次调整均发生在日经225的360月均线附近,或许表明日央行在360月均线附近展开了积极的“保卫战”,巩固了日本股市的上行趋势。

1.2 小择时

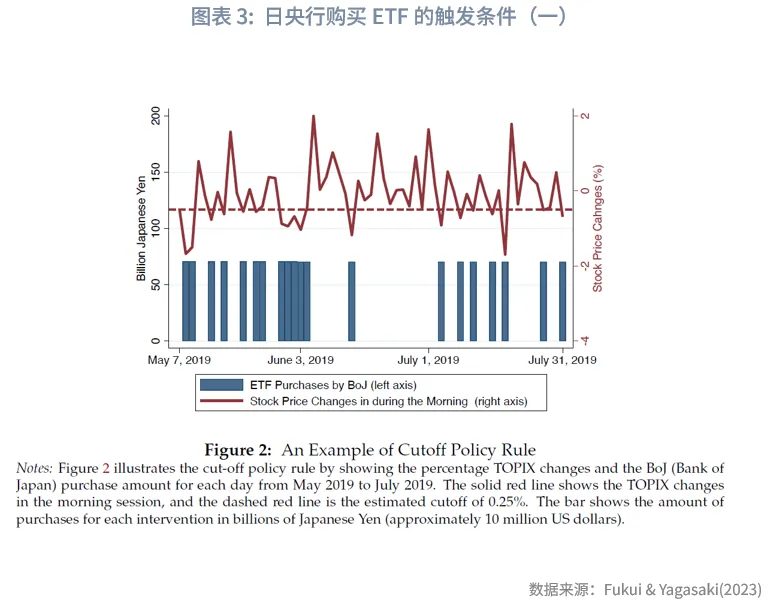

根据日央行的官方声明,购买ETF是为了压低风险溢价、引导长端利率下降并间接支持经济活动,而非为了直接干预股票市场的价格,因此,日央行从未公开披露过自己的操作规则,这也有助于避免市场进行“政策投机”。然而,研究者仍然发现了一些蛛丝马迹。通常认为,当上午或者隔夜股市下跌超过一定阈值时,日央行就会在中午或者下午展开操作,购入ETF。

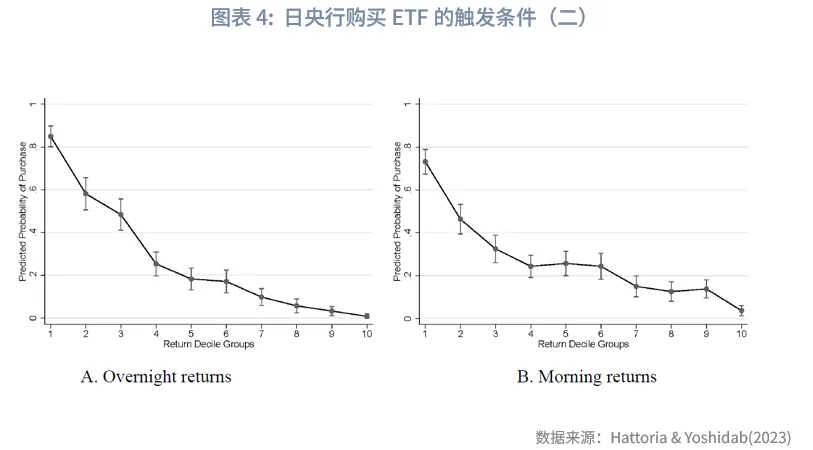

Fukui & Yagasaki(2023)研究了2019年5月至7月的日度数据,发现当上午TOPIX下跌超过0.5%时,就会出手购入ETF。Hattoria & Yoshidab(2023)则研究了2010年12月15日至2020年12月31日之间的样本,发现TOPIX隔夜或上午回报率低于10%分位数时,日央行很大概率会购买ETF。如果将隔夜至上午的回报率累计来看,会发现当TOPIX累计回报率低于10%分位数时,日央行购买ETF的概率接近99%;而当累计回报率超过中位数水平时,日央行购买ETF的概率接近于0%。他们发现,当回报率持续为负时,日央行会持续购入ETF,直到回报率转正时停止购买。

二、买什么?

上文提到,2002年日央行曾经为了改善金融机构的资产质量而从金融机构手中购买了一些上市公司的股票。这种做法有助于提升商业银行的资本充足率,但也带来了一些质疑:市场担忧日央行持有一些公司的股票是否会带来市场扭曲。在2010年推出全面量化宽松时,日央行决定购买可以广泛覆盖大量股票标的的ETF。

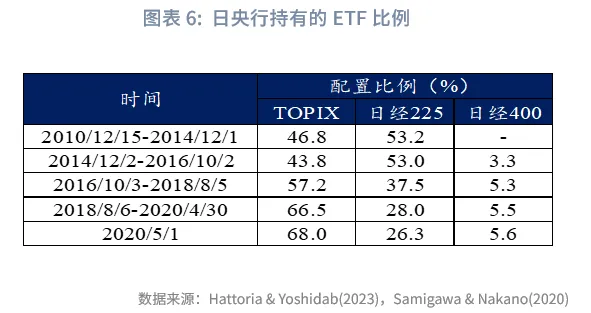

日央行购买的ETF品种和比例都经历过数次调整。2010年11月,ETF购买计划启动初期,日央行宣布会购买日本市场上主流的TOPIX和日经225指数,两类ETF的购买上限之比大致参照其市值规模之比来确定。到2014年10月,日央行宣布ETF的年度购买上限提高至3万亿,随后的11月日央行宣布购买标的进一步扩大至日经400(JPX-Nikkei 400),购买各类ETF的规模比例依然参考其市值确定。

2015年12月,日央行宣布了一项特殊的补充计划,用3000亿日元购买“支持企业有形资本与人力资本投资(support firms’ investment in physical and human capital)”的ETF。这项特殊的计划主要是基于3个目标:一是资产负债表管理,日央行计划出售此前从金融机构手中购买的股票,同时通过这项特殊计划购买股票,保持日央行持有的股票与ETF投资规模不变;二是为了实现再通胀目标而鼓励人力资本投资;三是促进研发支出增长。

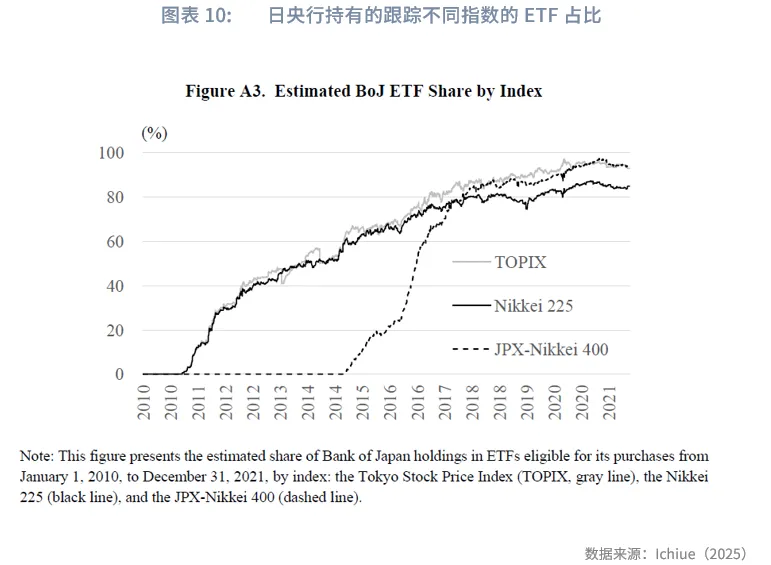

随着日央行ETF购买规模的扩大,市场逐渐意识到,看似公平的ETF投资实际上也并不完美,仍然有可能带来市场价格的扭曲。日经225指数是一个价格加权股票指数,由东京证券交易所主要市场(Prime Market)的225只股票组成,而TOPIX 是自由流通市值加权指数,其成分股广泛覆盖主要市场、标准市场和增长市场(Prime Market, Standard Market, and Growth Market)。由于日经225按照价格加权,日央行持有的日经225成分股市值与其总市值之比可能存在较大的差异,导致一定程度的不公平。根据Ichiue(2025)的估计,2021年3月末日央行持有的部分日经225成分股市值与其自由流通市值的比例超过30%,而这些成分股在日经225的权重是TOPIX权重的6倍以上。

为此,日央行逐步提升按自由流通市值加权的TOPIX指数的配置比例。2016年7月日央行提高ETF年购买上限至6万亿日元,随后的9月,日央行宣布其中3万亿额度按照“老规则”,根据市值在TOPIX、日经225、日经400之间分配,2.7万亿额度用于购买TOPIX,剩余0.3万亿额度用于上文提到的支持企业投资的特殊ETF购买计划。2018年8月配置比例再度调整,5.7万亿日元额度中,1.5万亿日元额度用于购买TOPIX、日经225与日经400,直接购买TOPIX的额度进一步提升至4.2万亿日元。

2020年5月起,日央行进一步优化了ETF市值的计算方式。此前,日央行按照ETF市值的比例来确定购买比例;2020年5月后,日央行根据市场持有的ETF市值(即总市值剔除日央行持有的市值)比例来确定ETF购买比例。

Hattoria & Yoshidab(2023)估计了不同时间段内日央行持有的不同指数ETF的比例。在2016年10月前,日央行对日经225的配置比例在53%左右,高于TOPIX的配置比例;2016年10月规则调整后,TOPIX的配置比例逐步上升,到2020年日央行配置TOPIX的比例已经达到68%,日经225的比例下降至26%。

三、买多少?

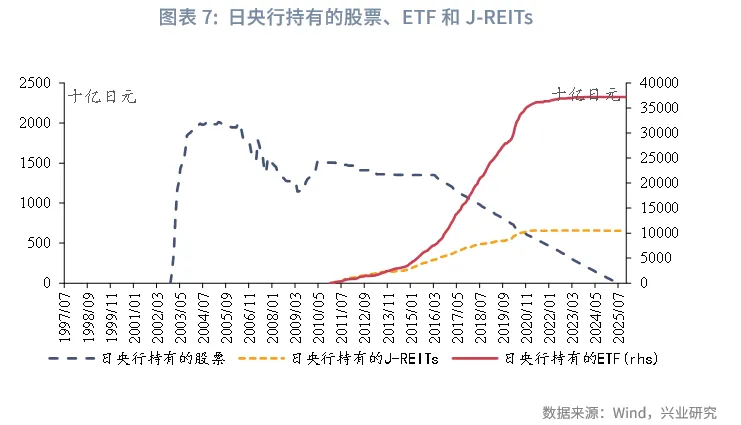

2010年至2023年间,日央行持有的ETF规模快速攀升,从142.3亿日元上升至37.2万亿日元的高位。2023年10月后,日本股市上涨趋势已然明朗,日央行不再增配日股,其持有的ETF规模稳定在2023年10月的水平。

从日央行持有的ETF规模与东证所总市值之比来看,该比值的高峰出现在2020年7月,即日本为应对公共卫生事件而大举买入ETF之后,峰值达到5.7%。随着日本股市逐渐稳定,日央行持有的ETF与东证所市值之比也出现回落,到2025年11月下降至3.1%。

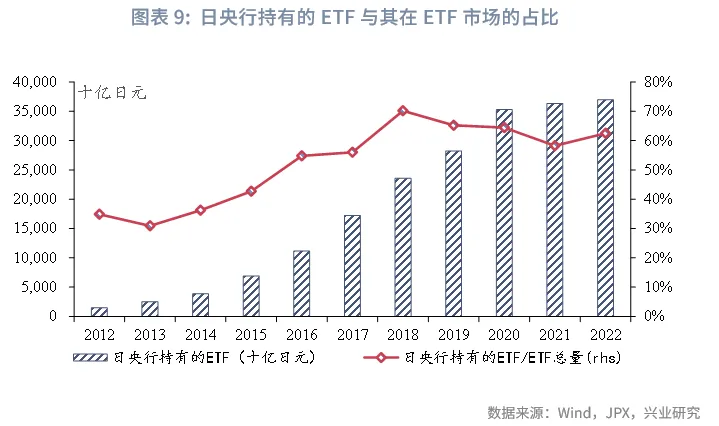

从日央行持有的ETF规模与日本国内ETF净资产之比来看,2012年日央行持有的ETF规模占比就已经超过了30%,并于2018年达到峰值70.2%。

从跟踪不同指数的ETF投资来看,根据Ichiue(2025)的估计,2019年后日央行持有的TOPIX、日经225和日经400 ETF占同类ETF的比例基本都超过了80%,成为相关ETF市场的绝对主导者。

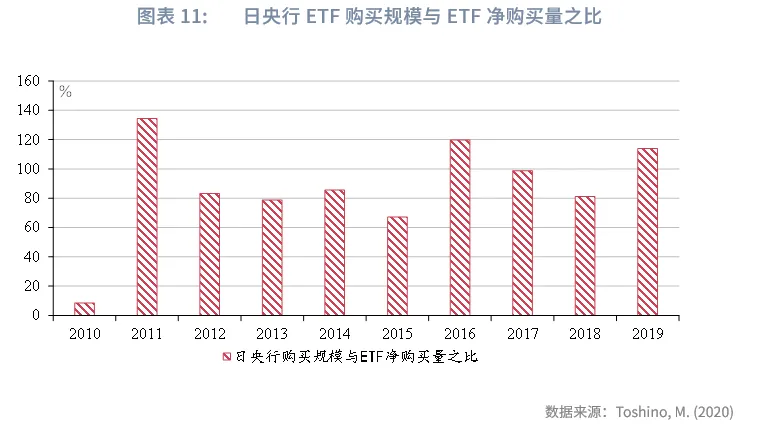

不过,上述数据仍不足以充分展现日央行的影响,如果考虑全市场ETF的净购买量,会发现2010-2019年间日央行的购买量达到ETF市场净购买量的91.7%,其中3个年份甚至超过了100%。这说明,当ETF本该净流出时,日央行依然凭借其强大的购买力使ETF市场实现逆势扩张。

需要指出的是,对于主要ETF购买计划(即CME、QQE下的ETF购买计划),日央行并未设置持有的ETF占比上限;但对于补充性计划(即支持企业有形资本与人力资本投资的ETF购买计划),日央行要求持有的ETF规模不超过相应ETF市值的50%。

四、影响几何?

从股票价格来看,日央行购买ETF的行为主要通过公告效应(announcement effect)和资产再平衡效应(portfolio-balance channel)来影响股票价格。公告效应,即日央行宣布ETF购买计划引发的股价波动;资产再平衡效应,即日央行购买ETF后,市场上可得的股票资产减少,私人部门为了实现理想的金融资产结构,可能需要调整自己的股票持有量,进而引发股价调整。其中,资产再平衡效应占据主导,且影响更加持久。

对于影响的具体大小,研究的结论不一。Barbon & Gianinazzi (2019)估计,日央行股票购买的价格弹性接近于1。Harada & Okimoto (2021)发现,自2013年4月5日至2017年10月31日,日央行推动日经225累计上涨20%(同期日经225上涨72%)。也有研究认为,只有在收益率曲线控制下,日央行购买ETF才对股市有显著影响。Fukui & Yagasaki(2023)发现,购买0.01%市值的股票会提高长端利率1.5bp,对股票市场的影响很微弱,但引入收益率曲线控制后,长端利率被固定在零附近,每购买0.01%市值的股票会提升股价0.2%。

对个股来说,被日央行大量持有可能导致超额收益消失。由于日央行大量购买日经ETF,其中的成分股的贝塔越来越接近于1,其风险越来越接近市场整体风险。

从风险溢价来看,日央行成功实现了其降低风险溢价的目标,而且,当股价低于趋势值的幅度越大、股价低于趋势值且股市波动越大、购买前股价的短期跌幅越大、购买规模越大时,日央行降低风险溢价的行为越有效。

在日央行增持股票的过程中,不同类型投资者的选择存在明显的差异,除了日央行本身外,国外投资者和公共养老金是主要的净增持者,家庭部门、存款性公司、私人养老金和保险出现了不同幅度的减持。2010年第四季度至2021年第一季度,累计买入日股最多的投资者是投资基金(包含日央行购买的ETF),累计买入日股34.2万亿,而同期日央行买入的投资基金规模为36.5万亿,可以看出,投资基金净买入日股主要是日央行大举加仓的结果。第二大买入方为海外投资者,净买入日股17.0万亿日元;第三大买入方为公共养老金,净买入日股13.9万亿日元。同期,居民部门净流出日股28.0万亿日元,存款性公司、私人养老金和保险的净流出规模分别为10.8、10.0和8.6万亿日元。可以看出,国内私人部门的大幅减持削弱了日央行买入ETF的效果,如果能够改善国内私人部门的信心,日央行买入ETF可能会事半功倍。

从公司治理来看,研究通常认为日央行持股可能使公司治理水平下降。日央行的购买会提升股票估值、增加相应上市公司的总资产,然而,这种资产的增加通常表现为现金和短期证券的增加,并非资本开支的增加。因此,如何在稳定股票价格的同时,引导企业加大资本支出力度,可能是需要进一步研究的课题。

文章来源:兴业研究公众号