固定收益 | 广义基金、券商减持较多国债、政金债,债市杠杆率下降—— 2025年11月中债、上清债券托管数据点评

托管数据

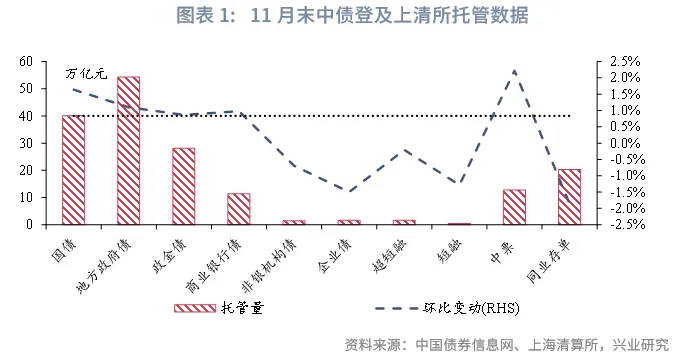

11月利率债、中票托管量环比上升,同业存单托管量环比减少。截至2025年11月末,中债登和上清所的债券托管量合计178.25万亿,环比增加0.84%。具体来看,国债40.05万亿元,地方政府债54.31万亿元,政金债28.09万亿元,环比变动分别为1.64%、1.10%、0.87%。金融债12.8万亿元,环比增加0.79%;企业债1.61万亿元,超短融1.6万亿元,短融0.5万亿元,中票12.78万亿元,环比变动分别为-1.50%、-0.21%、-1.28%、2.22%。同业存单托管量20.31万亿,环比减少1.86%。

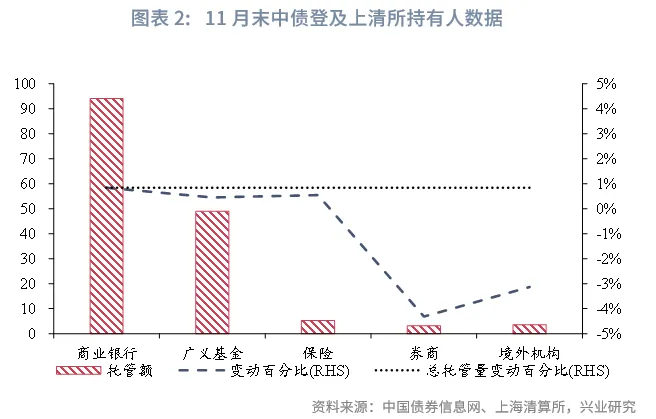

商业银行持仓环比增幅相对较大。持有人结构方面,保险持仓5.27万亿元,环比增加0.03万亿元,增幅0.54%;广义基金持仓48.96万亿元,环比增加0.22万亿元,增幅0.46%;券商持仓3.15万亿元,环比减少0.14万亿元,降幅4.31%;银行持仓94.15万亿元,环比增加0.78万亿元,增幅0.84%;境外机构持仓3.61万亿元,环比减少0.12万亿元,降幅3.13%。

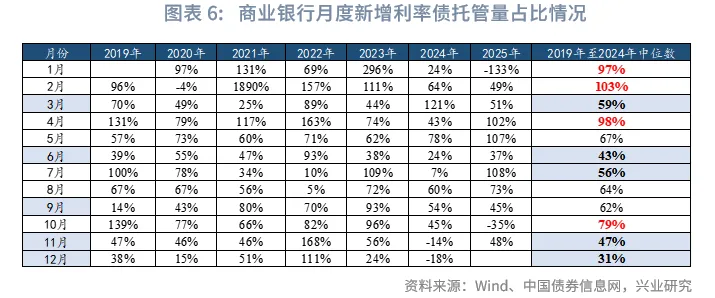

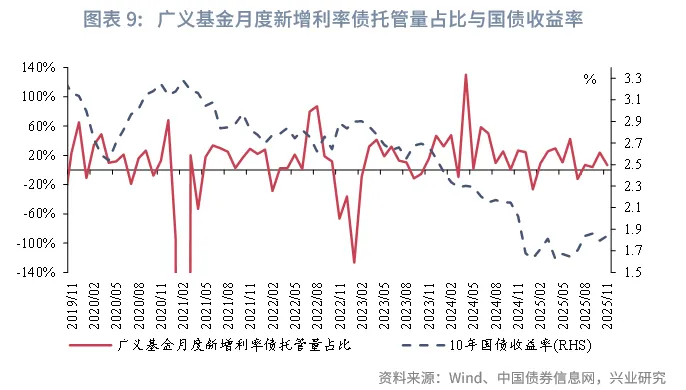

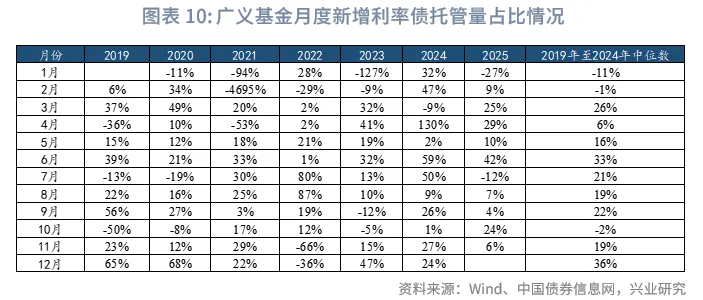

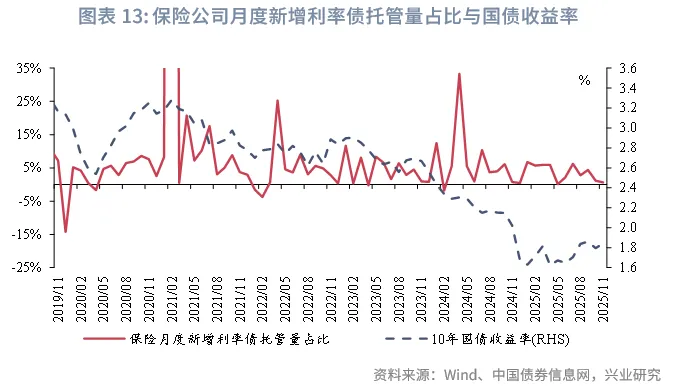

持仓结构方面,11月债市利率上行,商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为48.0%,高于季节性水平;11月保险月度新增利率债托管量占比为0.6%(10月为6.1%)低于季节性水平(2019年至2024年11月的占比数值中位数为3.3%)。在利率债方面,11月10年国债利率上行,11月广义基金月度新增利率债托管量占比为6.0%,低于季节性水平(2019年至2024年11月的占比数值中位数为19.0%)。11月券商月度新增利率债托管量占比为-9.2%(10月为2.8%)低于季节性水平(2019年至2024年11月的占比数值中位数为6.8%)。

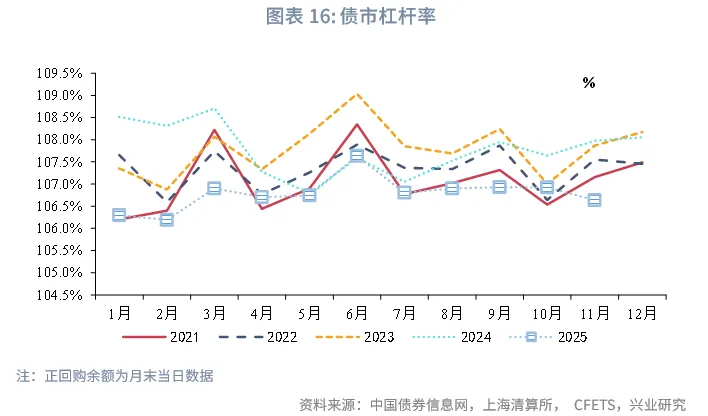

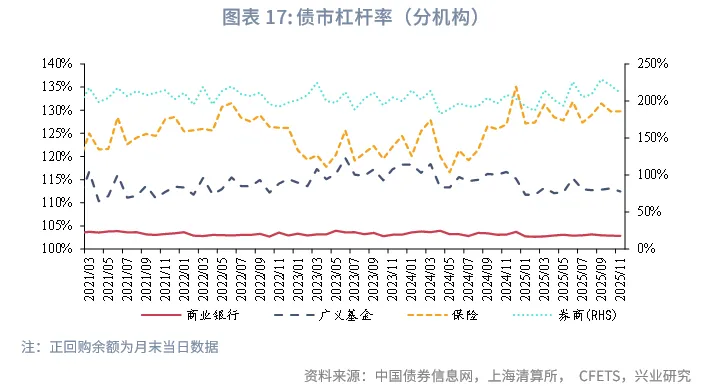

在杠杆率方面,截至2025年11月末,债市杠杆率为106.64%,环比季节性下降0.29个百分点。分机构来看,商业银行杠杆率下降0.01个百分点为102.86%,处于2021年以来的12.1%分位数水平;广义基金杠杆率下降0.66个百分点为112.44%,处于2021年以来的24.1%分位数水平;保险杠杆率上升0.07个百分点为129.79%,处于2021年以来的89.7%分位数水平;券商杠杆率下降10.02个百分点为210.97%,处于2021年以来的69.0%分位数水平。

一、11月利率债托管量环比上升,同业存单托管量环比减少

分券种来看:11月利率债托管量环比上升,同业存单托管量环比减少。截至2025年11月末,中债登和上清所的债券托管量合计178.25万亿元,环比增加0.84%。具体来看,利率债123.94万亿元,环比增加1.19%,其中国债40.05万亿元,地方政府债54.31万亿元,政金债28.09万亿元,环比变动分别为1.64%、1.10%、0.87%。金融债12.8万亿元,环比增加0.79%,其中商业银行债11.37万亿元,环比增加0.98%。

11月企业债托管量环比减少较大。11月非金融信用债托管量19.13万亿元,环比增加1.42%,其中企业债1.61万亿元,超短融1.6万亿元,短融0.5万亿元,中票12.78万亿元,环比变动分别为-1.50%、-0.21%、-1.28%、2.22%。同业存单托管量20.31万亿元,环比减少1.86%。

二、银行、保险、广义基金增持债券,券商、境外机构减持债券

分机构来看:券商、境外机构持仓环比降幅相对较大。持有人结构方面,保险持仓5.27万亿元,环比增加0.03万亿元,增幅0.54%;广义基金持仓48.96万亿元,环比增加0.22万亿元,增幅0.46%;券商持仓3.15万亿元,环比减少0.14万亿元,降幅4.31%;银行持仓94.15万亿元,环比增加0.78万亿元,增幅0.84%;境外机构持仓3.61万亿元,环比减少0.12万亿元,降幅3.13%。11月,债市出现调整。券商与境外机构减持力度较大,其中2025年下半年起便难以获取资本利得,叠加掉期调整后到期收益率显著下降,相比6月境外机构托管总量减少约1500亿元。具体来看,国债减持约800亿元,同业存单减持约4500亿元。

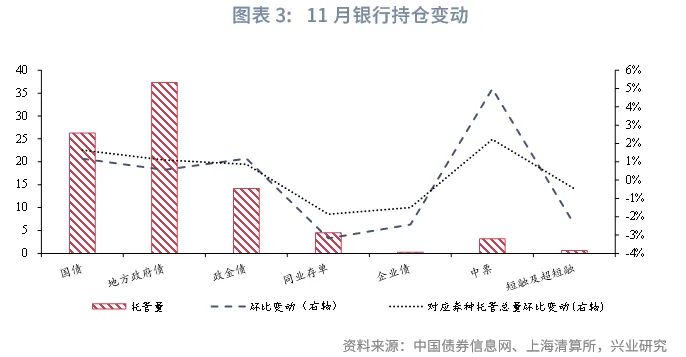

11月商业银行增持国债、地方政府债幅度低于平均水平,增持中票。具体来看,商业银行增持国债、地方政府债、政金债、中票的规模分别为3027.84亿元、2079.67亿元、1646.76亿元、1498.27亿元,增持的幅度分别为1.17%、0.56%、1.18%、4.98%,对应券种托管总量环比变动分别为1.64%、1.10%、0.87%、2.22%;商业银行减持同业存单、企业债、短融及超短融的规模分别为1472.61亿元、67.26亿元、148.96亿元,减持的幅度分别为3.18%、2.42%、2.41%,对应券种托管总量环比变动分别为-1.86%、-1.50%、-0.47%。11月大部分时间信用债行情较好,中票发行放量,达到5246亿元,商业银行或承接较多中票。

细分来看,对于短融及超短融、中票和同业存单,国有大行增仓中票,环比增持规模为1413.67亿元,增仓幅度为10.11%;减仓短融及超短融、同业存单,环比减持规模分别为234.04亿元、831.61亿元,减仓幅度分别为7.24%、5.80%。股份行增仓中票,环比增持规模为154.6亿元,增仓幅度为2.17%;减仓短融及超短融、同业存单,环比减持规模分别为31.45亿元、35.28亿元,减仓幅度分别为2.00%、0.97%。城商行增仓短融及超短融,环比增持规模为91.53亿元,增仓幅度为7.50%;减仓中票、同业存单,环比减持规模分别为24.57亿元、346.56亿元,减仓幅度分别为0.39%、3.14%。农商行增仓短融及超短融,环比增持规模为30.2亿元,增仓幅度为23.44%;减仓中票、同业存单,环比减持规模分别为45.79亿元、245.03亿元,减仓幅度分别为1.79%、1.53%。从数据可推断,国有大行和股份行为中票主要承接力量。

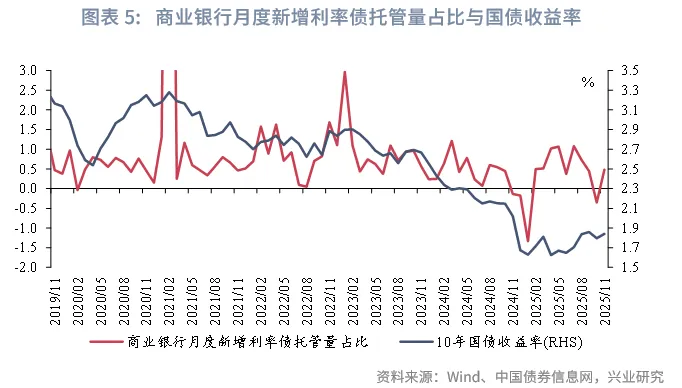

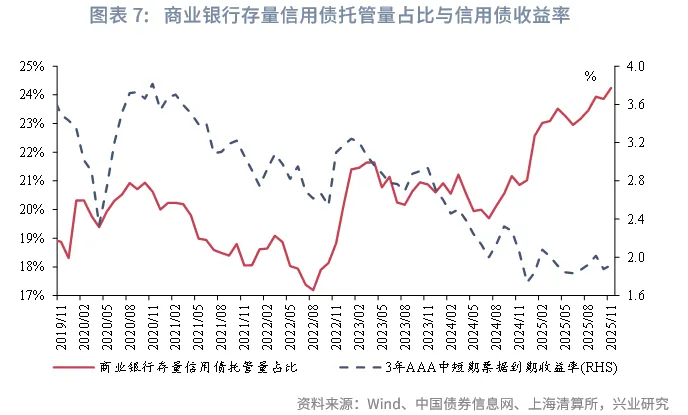

从与债市利率的关系来看,在利率债方面,2025年11月10年国债利率收于1.84%,较10月上行约5.0bp。11月商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为48.0%,高于季节性水平(2019年至2024年11月的占比数值中位数为47.0%)。在信用债方面,11月3年AAA中短期票据收益率收于1.92%,较10月上行约4.0bp。11月商业银行存量信用债托管量占比为24.2%,较10月上升。结合CFETS二级净买入数据分析,商业银行二级市场11月净卖出约970亿元中票,因此信用债托管量上升主要来自一级发行承接。

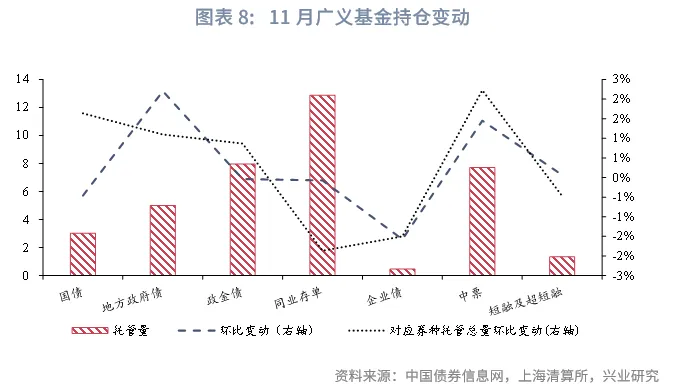

广义基金环比减持国债、政金债、同业存单、企业债,增持其余类型债券。具体来看,广义基金增持地方政府债、中票、短融及超短融的规模分别为1079.58亿元、1100.74亿元、9.01亿元,增持的幅度分别为2.20%、1.45%、0.07%,对应券种托管总量环比变动分别为1.10%、2.22%、-0.47%;广义基金减持国债、政金债、同业存单、企业债的规模分别为139.64亿元、29.37亿元、95.06亿元、75.67亿元,减持的幅度分别为0.46%、0.04%、0.07%、1.57%,对应券种托管总量环比变动分别为1.64%、0.87%、-1.86%、-1.50%。

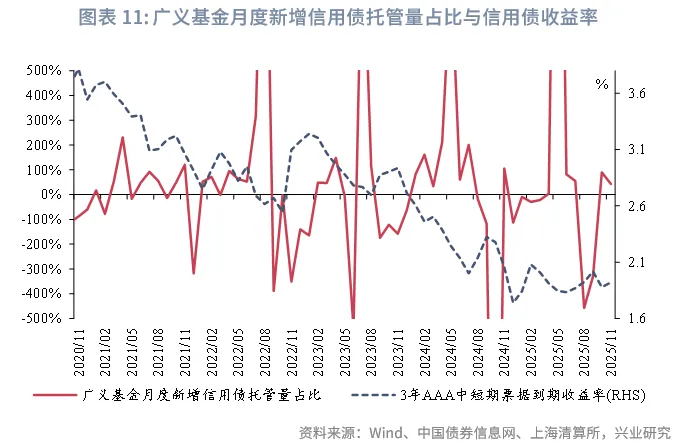

从与债市利率的关系来看,在利率债方面,11月10年国债利率上行,11月广义基金月度新增利率债托管量占比为6.0%,低于季节性水平(2019年至2024年11月的占比数值中位数为19.0%)。11月债市调整,市场担忧基金费率政策改革,基金减配较多国债、政金债。在信用债方面,11月3年AAA中短期票据收益率上行,广义基金新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为43.0%(10月为90.0%)。

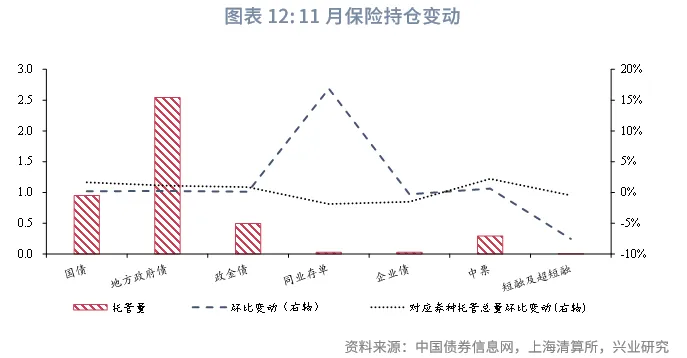

保险环比增持国债、地方政府债、政金债、同业存单、中票。具体来看,保险增持国债、地方政府债、政金债、同业存单、中票的规模分别为19.54亿元、60.69亿元、6.5亿元、37.1亿元、18.45亿元,增持的幅度分别为0.21%、0.24%、0.13%、16.87%、0.63%,对应券种托管总量环比变动分别为1.64%、1.10%、0.87%、-1.86%、2.22%;保险减持企业债、短融及超短融的规模分别为0.8亿元、2.4亿元,减持的幅度分别为0.30%、7.54%,对应券种托管总量环比变动分别为-1.50%、-0.47%。

从与债市利率的关系来看,11月保险月度新增利率债托管量占比为0.6%(10月为6.1%)低于季节性水平(2019年至2024年11月的占比数值中位数为3.3%)。

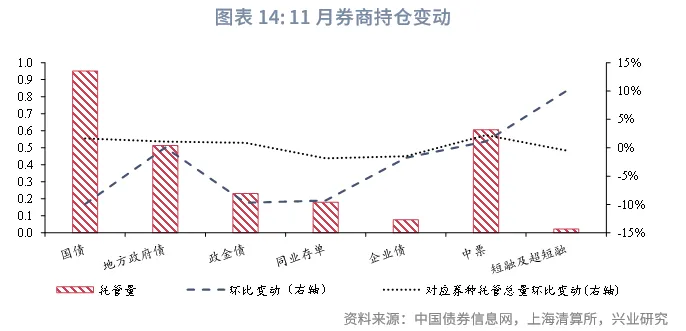

券商环比减持国债、政金债、同业存单、企业债,其中,国债、政金债减持较多,环比增持其余类型债券。具体来看,证券增持地方政府债、中票、短融及超短融的规模分别为2.45亿元、67.79亿元、20.67亿元,增持的幅度分别为0.05%、1.13%、10.01%,对应券种托管总量环比变动分别为1.10%、2.22%、-0.47%;证券减持国债、政金债、同业存单、企业债的规模分别为1047.61亿元、246.96亿元、183.75亿元、13.92亿元,减持的幅度分别为9.92%、9.70%、9.30%、1.77%,对应券种托管总量环比变动分别为1.64%、0.87%、-1.86%、-1.50%。

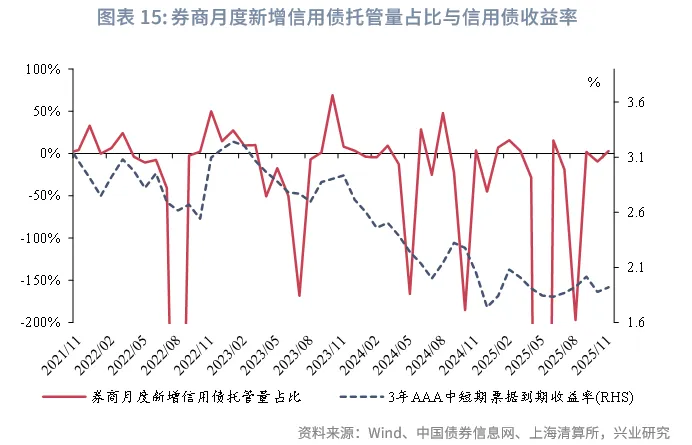

从与债市利率的关系来看,11月券商月度新增利率债托管量占比为-9.2%(10月为2.8%)低于季节性水平(2019年至2024年11月的占比数值中位数为6.8%)。在信用债方面,11月券商新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为2.9%(10月为-9.6%)。

三、债市杠杆率下降

在杠杆率方面,截至2025年11月末,债市杠杆率为106.64%,环比季节性下降0.29个百分点。分机构来看,商业银行杠杆率下降0.01个百分点为102.86%,处于2021年以来的12.1%分位数水平;广义基金杠杆率下降0.66个百分点为112.44%,处于2021年以来的24.1%分位数水平;保险杠杆率上升0.07个百分点为129.79%,处于2021年以来的89.7%分位数水平;券商杠杆率下降10.02个百分点为210.97%,处于2021年以来的69.0%分位数水平。

文章来源:兴业研究公众号