东南亚研究 | 亚太货币兑美元普涨,离岸人民币破7——香港金融市场周报(20251222-1226)

香港金融市场

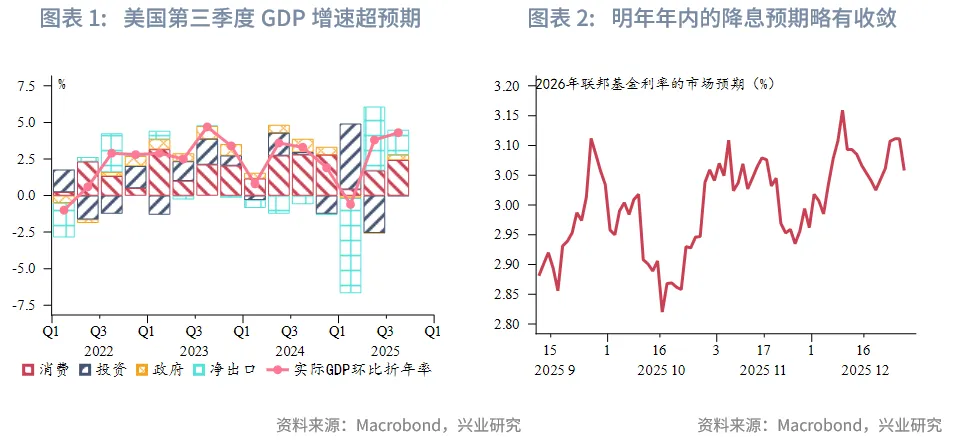

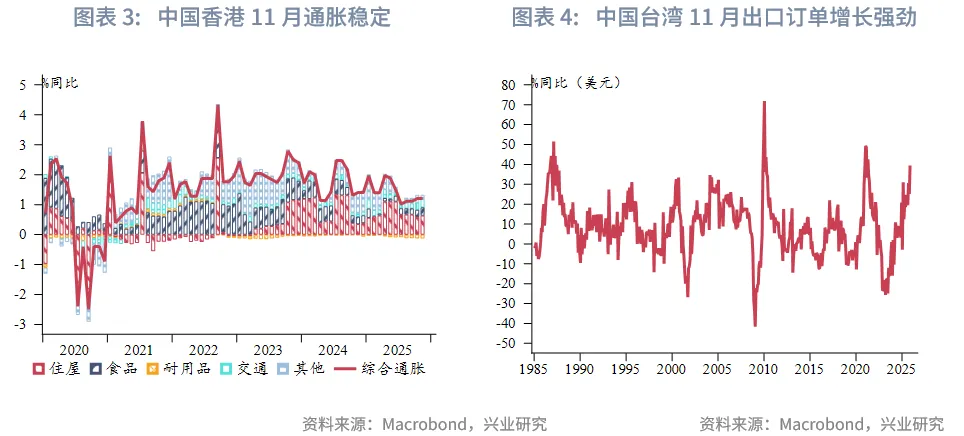

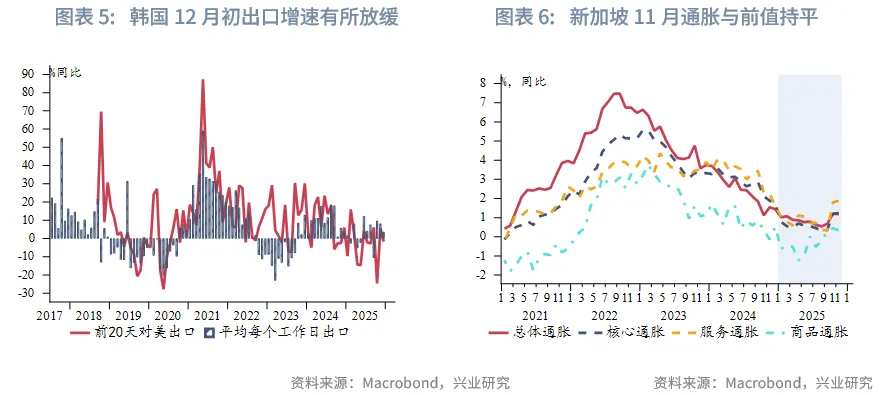

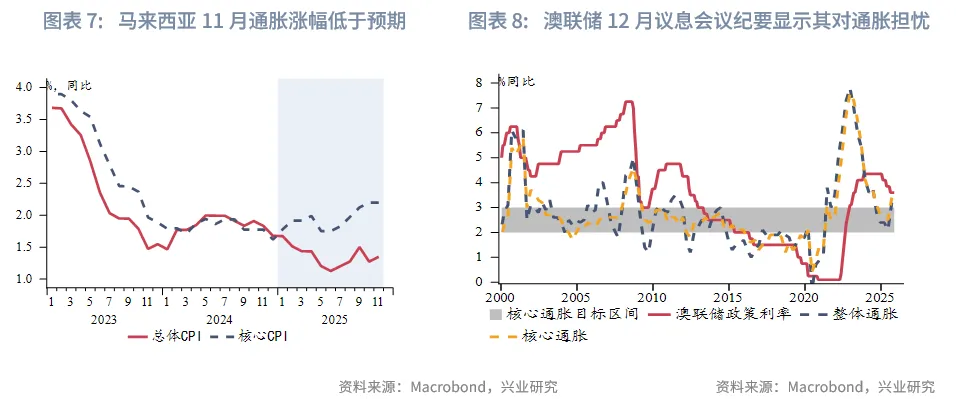

宏观形势:美国第三季度GDP增速超预期提升,主要受居民消费和政府支出改善、以及进口下降推动。中国内地LPR维持不变。11月工业企业利润承压,增速回落趋势明显。中国香港11月通胀和上个月持平于1.2%,核心通胀连续第三个月稳定在1%。中国台湾11月出口订单同比增长39.5%,创2021年4月以来最快增速。经工作日差异调整后,韩国12月前20天出口同比增长3.6%,低于11月全月13%的增幅,但受人工智能和数据中心旺盛需求推动,半导体出口持续强劲。新加坡11月整体通胀和核心通胀均与前值持平(均为1.2%)。马来西亚11月通胀微升0.1个百分点至1.4%,低于市场预期值1.5%。澳联储12议息会议纪要凸显该央行对通胀抬头的担忧。

金融市场:

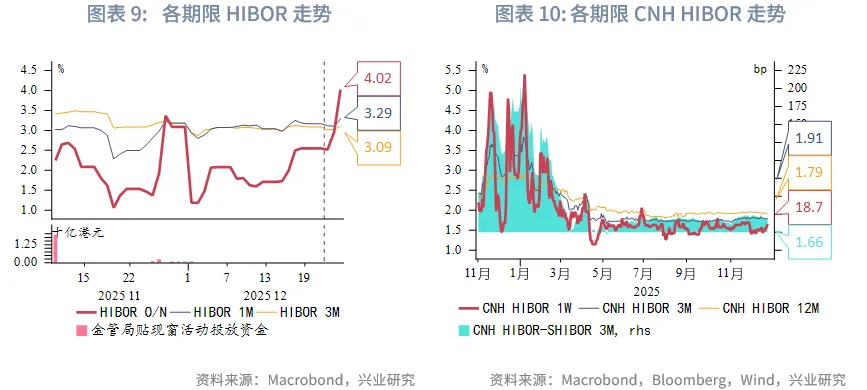

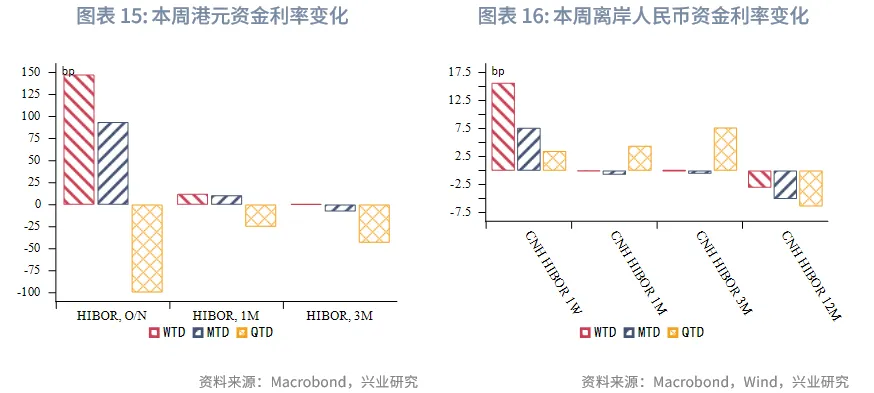

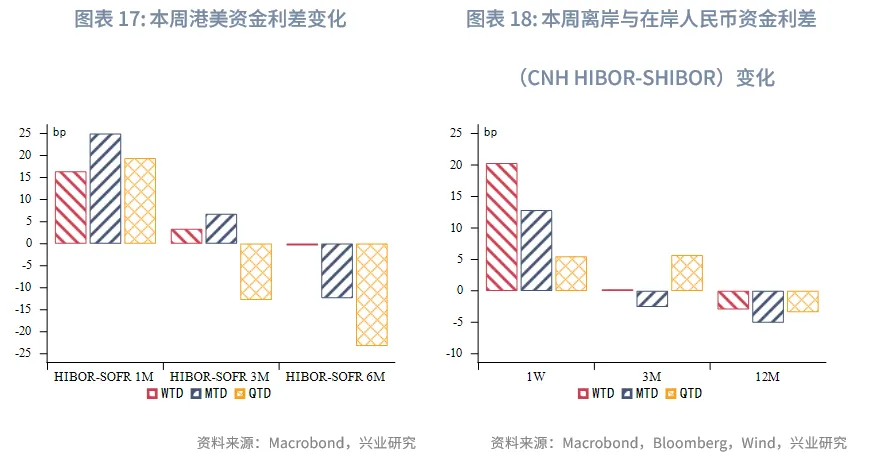

货币市场方面,本周港元资金利率短端小幅走高。隔夜HIBOR上行148bps,1个月和3个月期限小幅上行12bps和1bps至3.29%和3.10%。展望后市,随着跨年节点临近,短端流动性或在假期扰动下依然偏紧,预计HIBOR将在年后有望逐步回稳。本周离岸人民币小幅波动,1周CNH HIBOR上行15bps至1.65%。

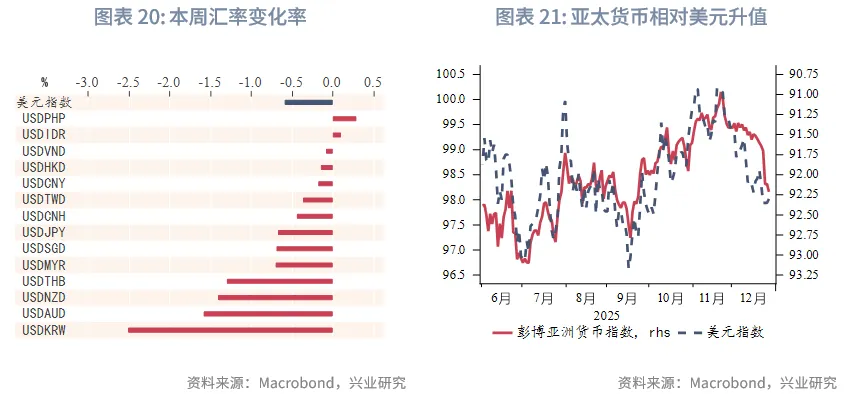

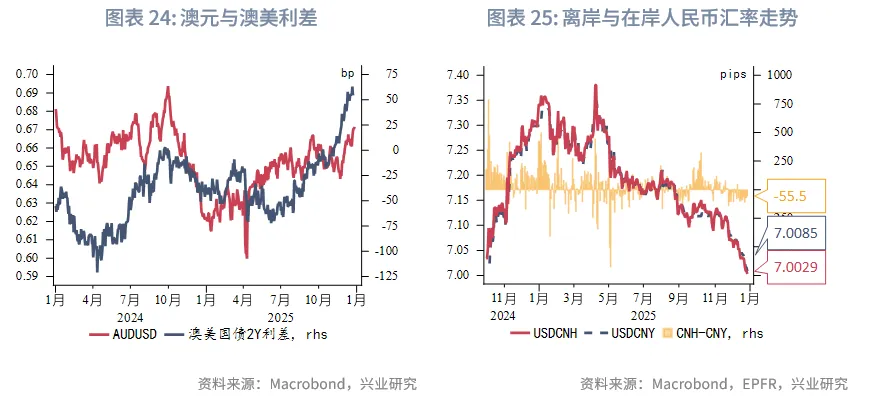

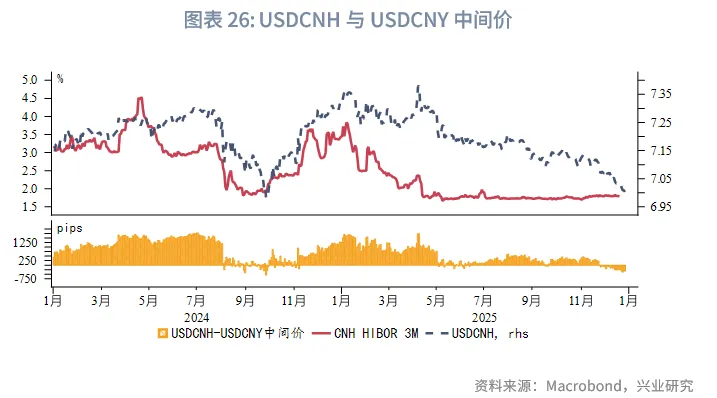

外汇市场方面,美元指数本周大幅下行,一度降至97.8附近,创三个月以来新低。在弱美元背景下,亚太货币本周普遍升值。在政府干预下,韩元兑美元本周大幅升值,表现最佳。美元兑港元本周小幅下跌,从上周收盘价7.782跌至7.7740附近。未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。离岸人民币兑美元本周持续走强,12月25日升破7.0大关。

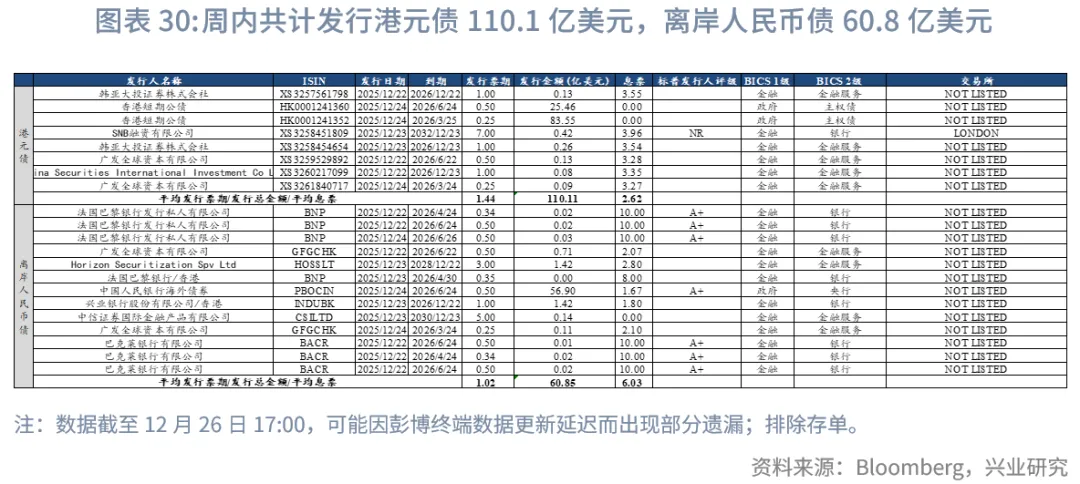

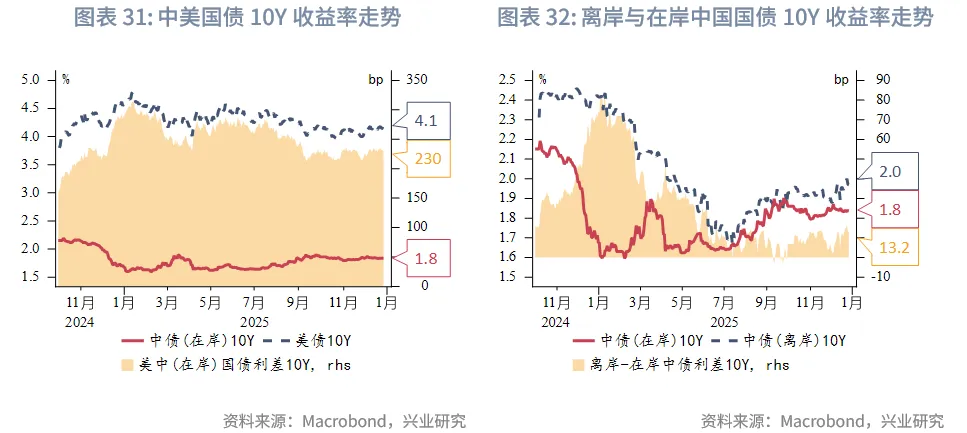

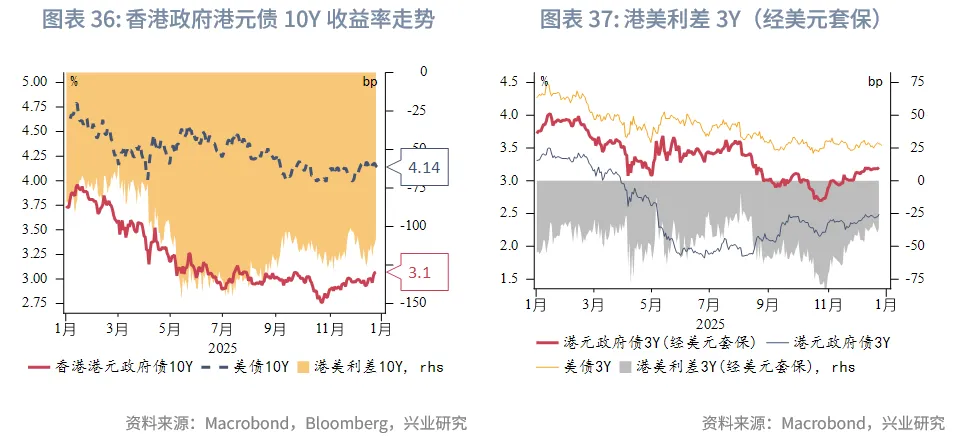

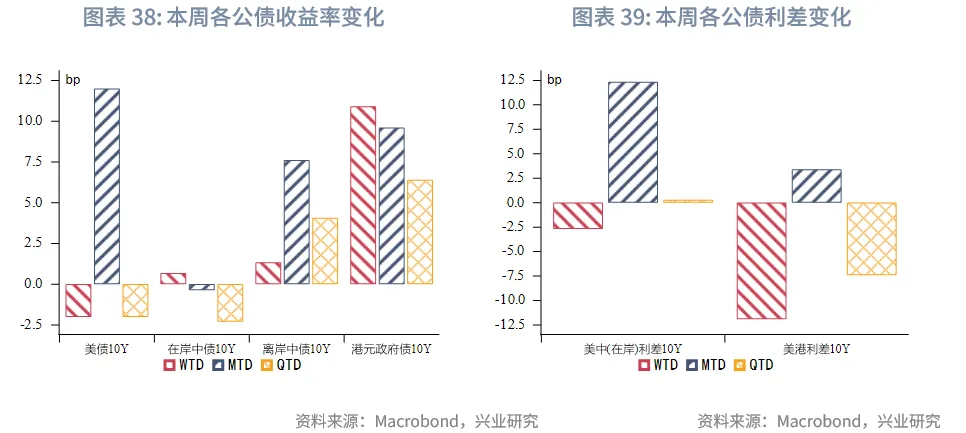

债券市场方面,一级市场,本周港元债共计发行8只,发行金额换算成美元为110亿。点心债共计发行13只,发行金额换算为美元为61亿。二级市场,受假期交投较为清淡影响,本周美国国债10Y收益率窄幅波动,在岸中国国债10Y收益率微升1bp至1.84%,离岸中国国债10Y收益率微升1bp至1.97%,港元政府债10Y收益率上升11bp至3.07%。

权益市场方面,一级市场:本周IPO新增7家公司上市。再融资市场拟融资7亿港元。二级市场:恒指全周上涨0.5%。展望后市,受A股及中概股假期上涨情绪带动,港股节后首日或高开补涨。但因1月3日至4日港股通暂停、南向资金暂时缺席,反弹持续性可能不足,短期或进入震荡。

下周焦点:全球市场将迎来元旦假期休市,地缘政治局势或现新动向。乌克兰总统泽连斯基计划于12月28日与特朗普会晤,双方将就领土分歧等关键问题展开讨论,俄乌冲突能否取得进展备受关注。

下周数据和央行决议:中国内地12月PMI(12月31日),新加坡第四季度GDP,欧元区12月制造业PMI(1月2日)。

一、宏观形势回顾

欧美:美国第三季度GDP增速超预期提升,主要受居民消费和政府支出改善、以及进口下降推动。美国第三季度实际GDP环比折年率为4.3%,高于前值3.8%和预期值3.3%。其中,个人消费增速从2.5%提升至3.5%,为 GDP增速贡献约2.4个百分点(前值为1.7个百分点)。企业投资增速从前值的7.3%大幅放缓至2.8%,AI科技和地产投资明显分化。住宅投资持续下滑,第三季度降幅持平于5.1%,非住宅投资增长2.8%,主要由设备和知识产权投资驱动。净出口拉动GDP增长1.6个百分点,抢出口效应后商品贸易逆差持续收窄。政府支出为经济增长做出积极贡献,第三季度支出增速从上一季度的-0.1%提升至2.2%,拉动GDP增速0.4个百分点。库存对GDP增长造成0.2个百分点的轻微拖累。受经济增速超预期的影响,2026年年内降息预期较之前收敛约3-4bp,总体仍有2次共50bp降息预期。

中国:中国内地LPR维持不变。11月工业企业利润承压,增速回落趋势明显。11月规模以上工业企业营收同比1.6%(前值:1.8%),当月利润同比-13.1%(前值:-5.5%)。中国香港11月通胀和上个月持平于1.2%,核心通胀连续第三个月稳定在1%。分类来看,住屋、食品和交通价格上升;而耐用物品和水电燃气价格则下跌。得益于人工智能的全球需求,中国台湾11月出口订单同比增长39.5%,创2021年4月以来最快增速。

日韩:经工作日差异调整后,韩国12月前20天出口同比增长3.6%,低于11月全月13%的增幅,但受人工智能和数据中心旺盛需求推动,半导体出口持续强劲,12月同比大幅增长42%。但一些类别出口下滑,其中汽车出口下降13%,石化产品出口表现疲软。按目的地看,对华出口增长6.5%,对美出口下滑1.7%,对中国台湾和越南的出口较为强劲,分别增长9.6%和20.4%。

东南亚:新加坡11月整体通胀和核心通胀均与前值持平。11月整体和核心通胀(剔除私人交通和住宿价格)均录得1.2%,也均低于预期值1.3%。服务通胀升至1.9%,主要源于交通和健康保险成本的上涨。但零售及其他商品通胀放缓,服装鞋类及个人护理价格亦有所回落。新加坡金管局预计通胀2025年通胀在0.5%左右,2026年将升至0.5%-1.5%。马来西亚11月通胀微升0.1个百分点至1.4%,低于市场预期值1.5%。通胀上涨主要由教育、酒精饮料和烟草以及交通等类别所推动。

澳新:澳联储12议息会议纪要凸显该央行对通胀抬头的担忧。委员们认为通胀压力可能比目前评估更为持久,这或将增强市场对价格压力的预期,因此会议讨论了2026年可能加息的情形,但同时重申未来的政策调整仍取决于经济数据。

二、金融市场动态

2.1 货币市场

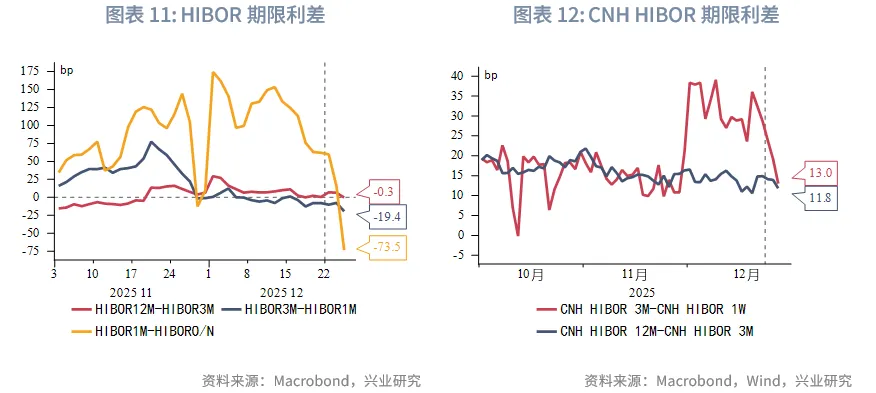

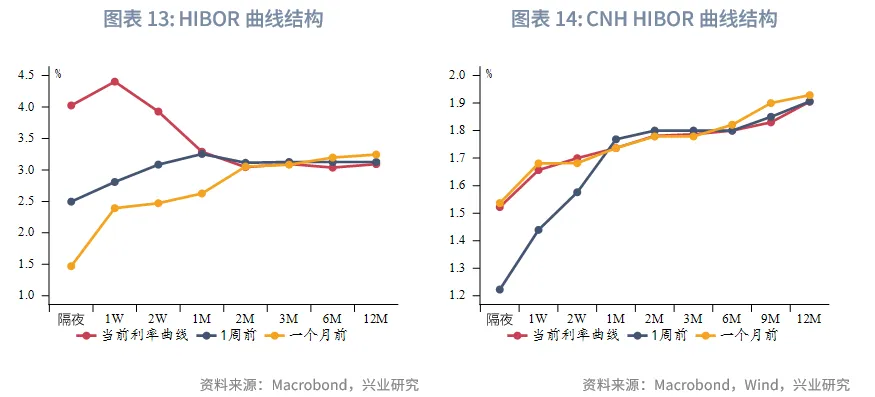

港元资金面:本周港元资金利率短端小幅走高。隔夜HIBOR上行148bps,1个月和3个月HIBOR小幅上行12bps和1bps至4.02%,3.29%和3.10%。同期1个月和3个月期限的港美利差小幅上行16bps和3bps。展望后市,随着跨年节点临近,短端流动性或在假期扰动下依然偏紧,预计HIBOR将在年后有望逐步回稳。

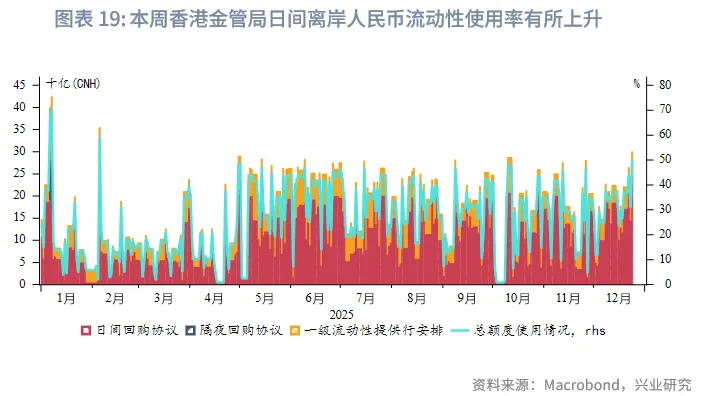

离岸人民币资金面:本周离岸人民币小幅波动。利率方面,1周CNH HIBOR上行15bps至1.65%,1个月和3个月期限CNH HIBOR略微波动分别至1.73%和1.78%。利差方面,3个月相对于1周期限利差降至13bps。本周香港金管局对日间离岸人民币流动性使用率有所上升。

2.2 外汇市场

美元指数本周大幅下行,一度降至97.8附近,创三个月以来新低。本轮美元指数的下跌趋势从11月中开始,市场对美联储持续降息的预期、美国与其他主要经济体利差的快速缩小、以及美国巨额财政赤字和“去美元化”共识共同造成了今年美元的下跌走势。在弱美元背景下,亚太货币本周普遍升值。在政府干预下,韩元兑美元本周大幅升值,表现最佳。尽管半导体出口强劲,但海外资金流出、韩国投资者对外加大投资、以及围绕韩国增加对美投资的担忧,韩元兑美元自6月底以来大幅贬值,在亚洲货币表现中倒数,12月23日一度升至4月初以来的最弱水平。随后韩国央行和财政部宣布一系列新措施以帮助稳定外汇市场,韩国国民年金公团(NPS)据悉已启动“战略性”外汇对冲操作,韩国券商则决定暂停海外股票的新营销活动。美元兑港元本周小幅下跌,从上周收盘价7.782跌至7.7740附近。未来如果联储持续降息和港股市场交投改善,港元仍有较大概率逼近强方兑换保证。离岸人民币兑美元本周持续走强,12月25日升破7.0大关。

2.3 债券市场

一级市场方面,本周港元债共计发行8只,发行金额换算成美元为110.1亿,其中香港金管局发行109亿美元外汇基金票据, 到期金额为109.2亿美元。本周离岸人民币债发行13只,发行金额换算为美元为60.8亿,到期金额为5700亿美元。

二级市场方面,受假期交投较为清淡影响,本周美国国债10Y收益率在4.10%-4.20%的区间波动,收盘至4.14%,比上周低2bp。在岸中国国债10Y收益率微升1bp至1.84%(使用中债登官网口径[1]),美中利差10Y收窄3bp至230bp。离岸中国国债10Y收益率微升1bp至1.97%,离岸和在岸中国国债利率利差基本稳定在13bp。港元政府债10Y收益率上升11bp至3.07%。

2.4 权益市场

一级市场,本周IPO市场活跃。新增递表12家,3家通过上市聆讯,7家进入招股阶段,7家公司成功上市。再融资市场方面,本周共有7家公司提出新的募资预案,合计拟募资额约7亿港元。

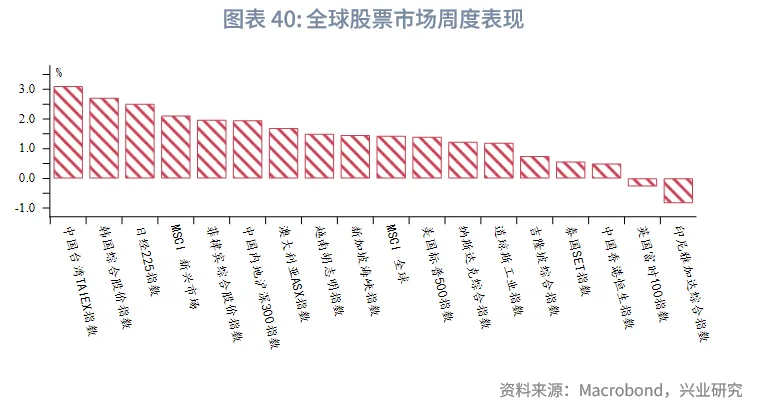

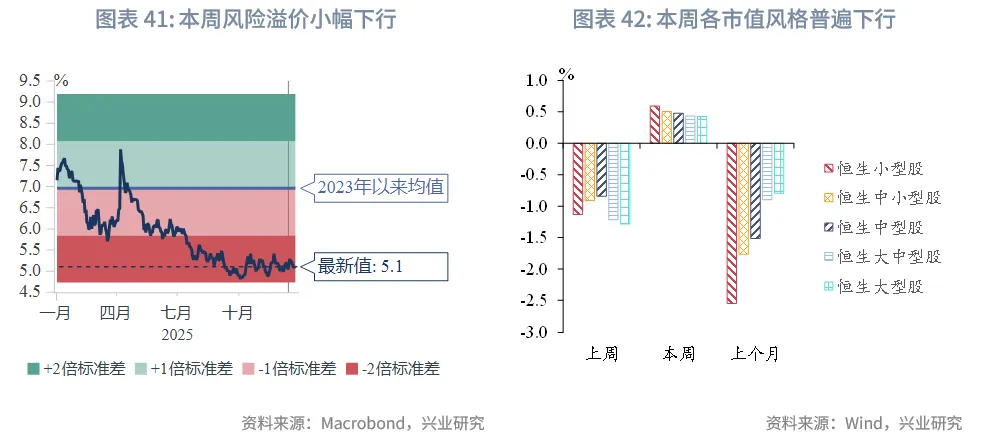

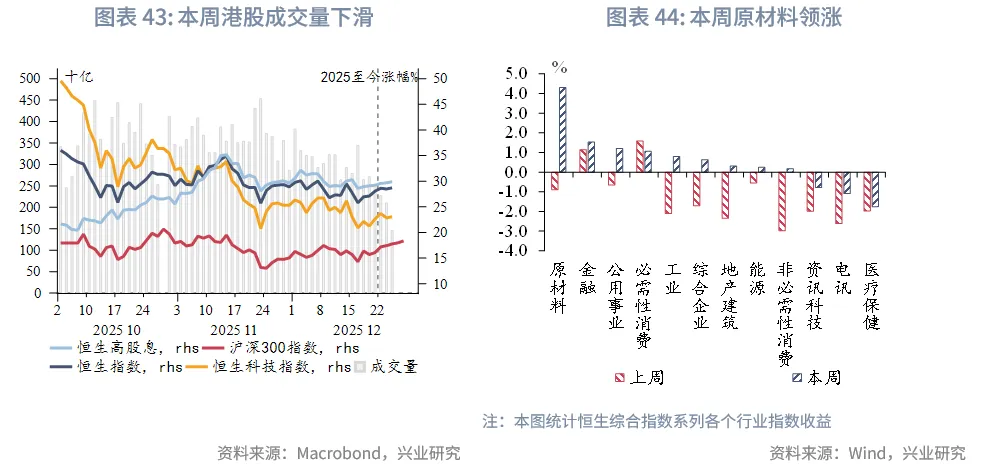

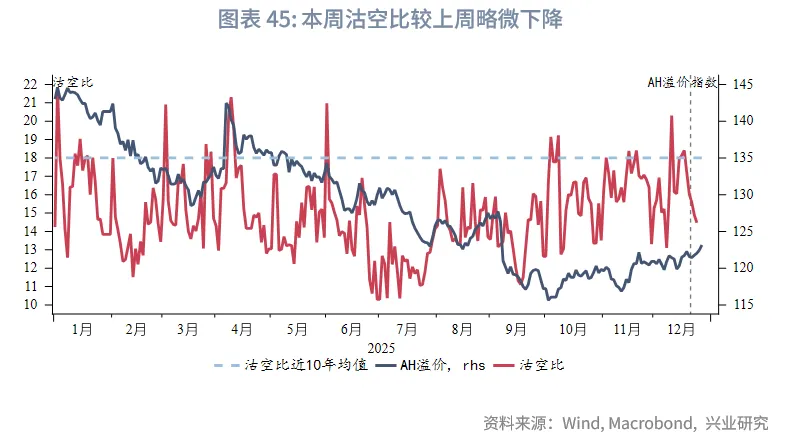

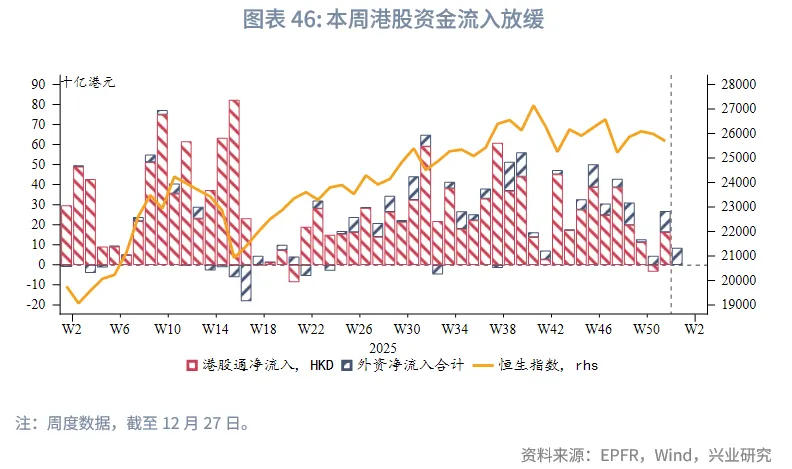

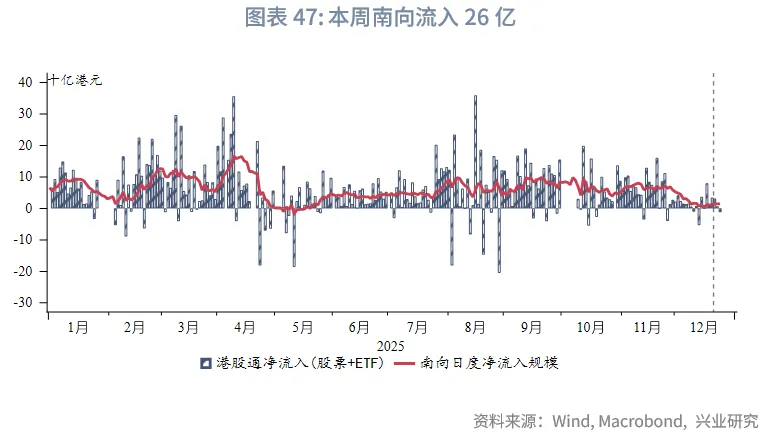

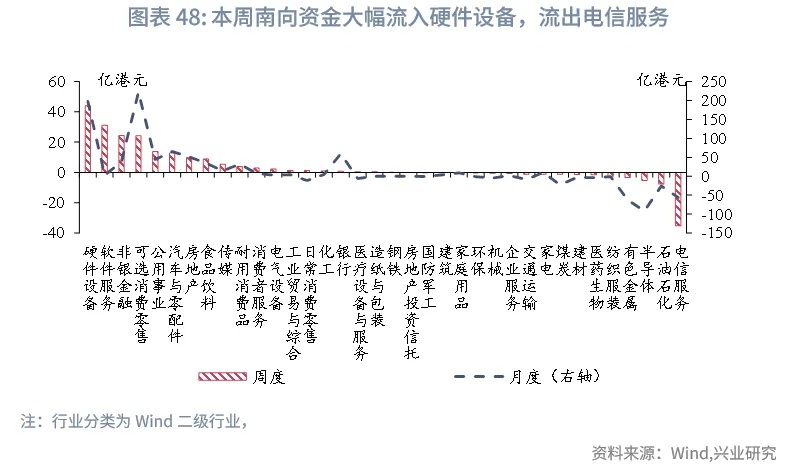

二级市场,本周港股在全球主要股指中靠后。全周来看主要指数小幅波动上行。恒生指数、恒生科技及恒生高股息指数分别上涨0.5%、0.4%和0.5%。行业层面,原材料领涨4.3%,金融上涨1.5%,医疗保健下跌1.8%。资金面,南向资金转为净流入26亿港元(上周流入162亿),主要加仓硬件科技和软件服务,被动型外资大幅流入37亿港元。情绪面上,市场成交额进一步小幅回落,沽空比较上周略微下降。

展望后市,圣诞假期期间A股与纳斯达克中国金龙指数的上涨,为港股节后首日高开补涨奠定了情绪基础。然而,由于港股通服务将于1月3日至4日暂停,南向资金将暂时缺席,市场流动性或面临短暂考验,这可能限制反弹的持续性与成交活跃度,预计市场在短期补涨后进入震荡。

文章来源:兴业研究公众号