生物制药公司「博锐生物」首次递表港交所,2024年净利暴涨超三倍

2026年1月6日,博锐生物首次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、摩根大通。

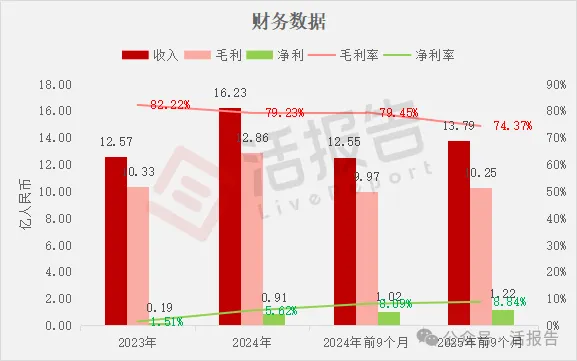

公司是综合一体化生物制药公司,2024年收入16.23亿元人民币,同比增长近三成,净利润0.91亿元,同比暴涨超三倍,毛利率79.23%;2025年前9个月收入13.79亿元,净利润1.22亿元,同比增长两成,毛利率74.37%。

LiveReport获悉,浙江博锐生物制药股份有限公司BioRay Biopharmaceutical Co., Ltd.(简称“博锐生物”)于2026年1月6日首次在港交所递交上市申请,拟在香港主板上市。

公司是一家中国领先的综合一体化生物制药公司,致力为患有自身免疫性及炎症性疾病、肿瘤免疫学疾病及免疫系统本身恶性肿瘤的患者提供全面的免疫治疗解决方案。

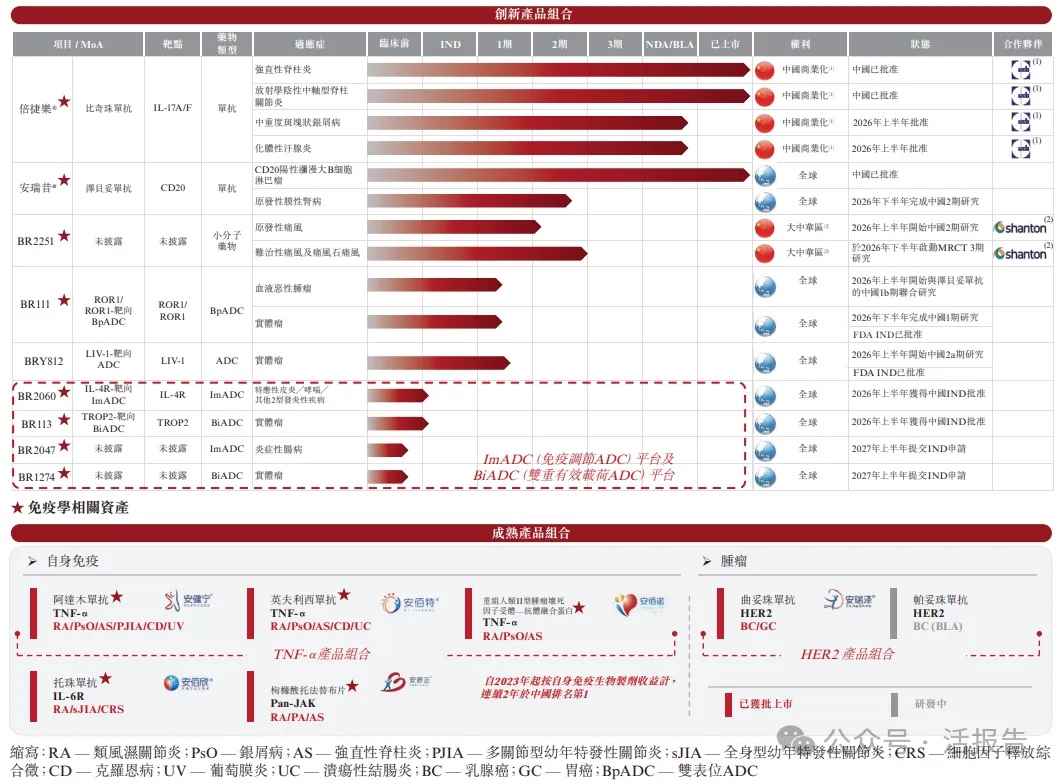

截至最后实际可行日期,公司拥有八款商业化产品,包括两款创新产品及六款成熟产品。根据弗若斯特沙利文的资料,按自身免疫性疾病生物制剂所得收入计,公司自2023年起连续两年在中国制药企业中位列第一。

公司战略性地聚焦于免疫疗法,这是一类利用免疫科学来调节免疫功能的靶向治疗手段,旨在应对那些免疫失调起关键作用的疾病。该等免疫功能失调包括自身免疫性及炎症性疾病中的免疫反应过度活跃、各种恶性肿瘤及免疫系统的恶性肿瘤中的免疫监视功能受损。

公司已建立业界最具竞争力且最全面的免疫产品组合之一。公司的产品组合以八种已商业化产品为支柱,并由具有同类首创及同类最佳潜力的不断扩展的创新管线赋能。

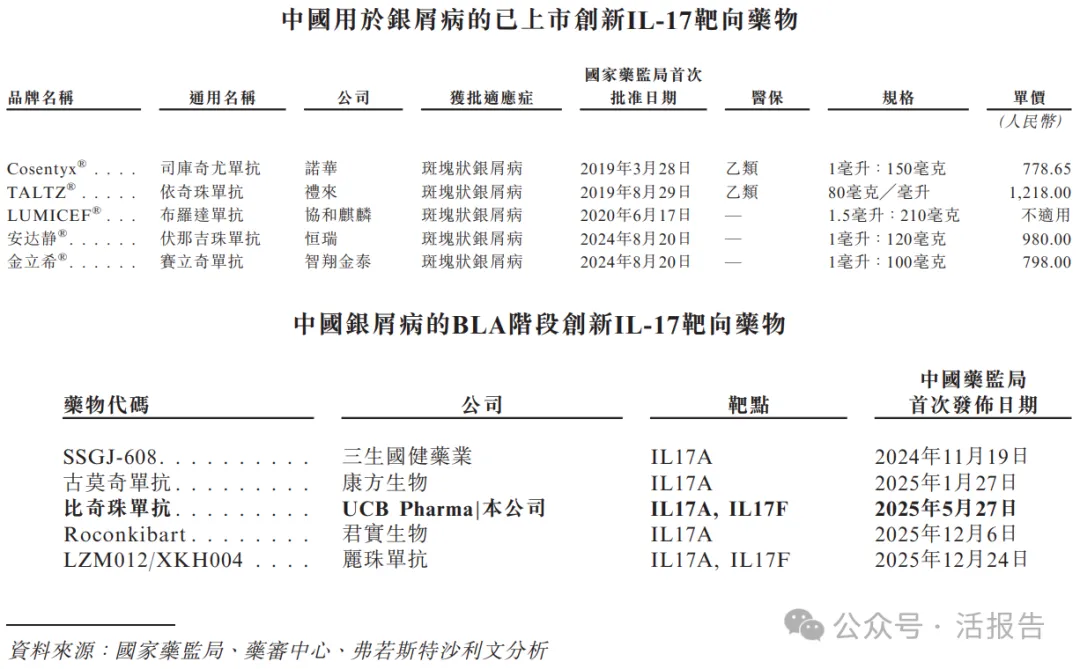

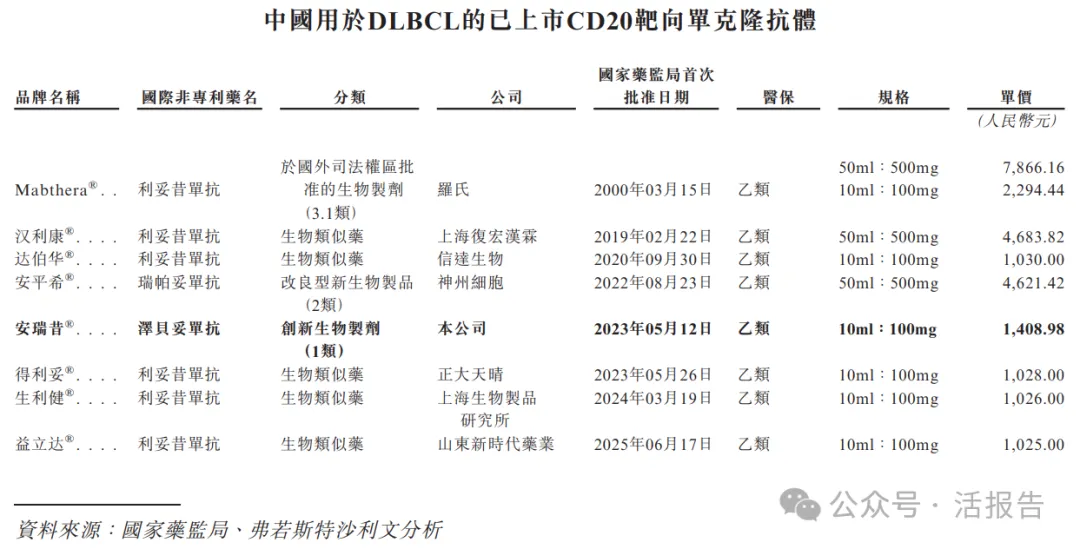

公司的创新组合由同类首创及同适应症最佳的IL-17A/F抑制剂倍捷乐®(比奇珠单抗)、中国首个及唯一一类创新CD20单克隆抗体(「mAb」)安瑞昔(泽贝妥单抗)及BR2251(一种具有差异化作用机制的潜在同类首创及同类最佳痛风药物)领衔,这三项基石免疫学产品不仅为公司的成长奠定坚实基础,更使公司具备在国内重塑多种自身免疫性疾病及肿瘤学适应症的治疗模式。

公司已经拥有的一系列具有成熟商业化业绩的生物制剂,可以创造稳定的收入用于持续投资新一代靶向治疗药物,补充现有疗法。在此基础之上,公司正在战略性地从经验证分子开发企业转型为由专有技术驱动的创新生物制药公司,包括利用公司专有且具差异化的抗体药物偶联物(「ADC」)平台,开发一系列具同类首创潜力的ADC候选药物。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币12.57亿、16.23亿、12.55亿、13.79亿,2025年前9个月同比+9.81%;

毛利分别约为人民币10.33亿、12.86亿、9.97亿、10.25亿,2025年前9个月同比+2.79%;

净利分别约为人民币0.19亿、0.91亿、1.02亿、1.22亿,2025年前9个月同比+20.01%;

毛利率分别约为82.22%、79.23%、79.45%、74.37%;

净利率分别约为1.51%、5.62%、8.09%、8.84%。

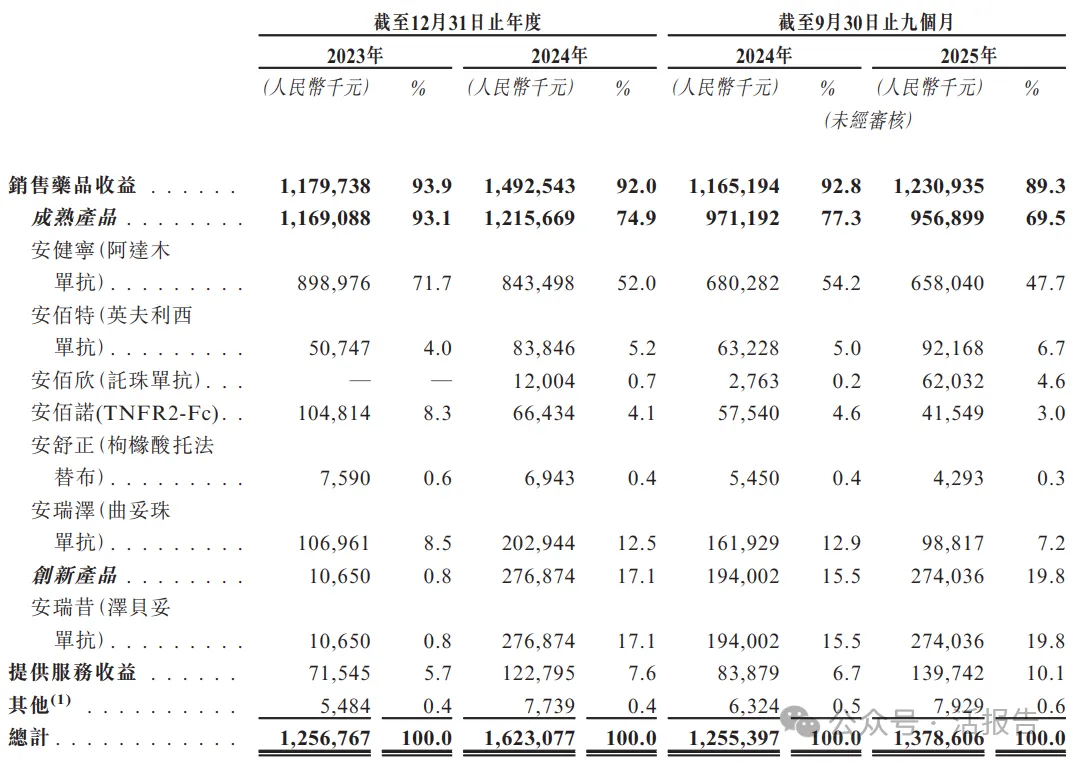

公司收入主要来自药品销售与服务提供两大板块,重大部分来自药品销售业务,2023年和2024年占总营收比例分别达93.9%和92.0%,其中成熟产品(如阿达木单抗、英夫利西单抗等)是核心支撑,2024年占比74.9%;提供服务(含药品推广、生产合作等)收入占比相对较小,2024年为7.6%;销售研发耗材及材料等其他业务获得的收入比例最小,2023年和2024年占比均仅为0.4%。

行业情况

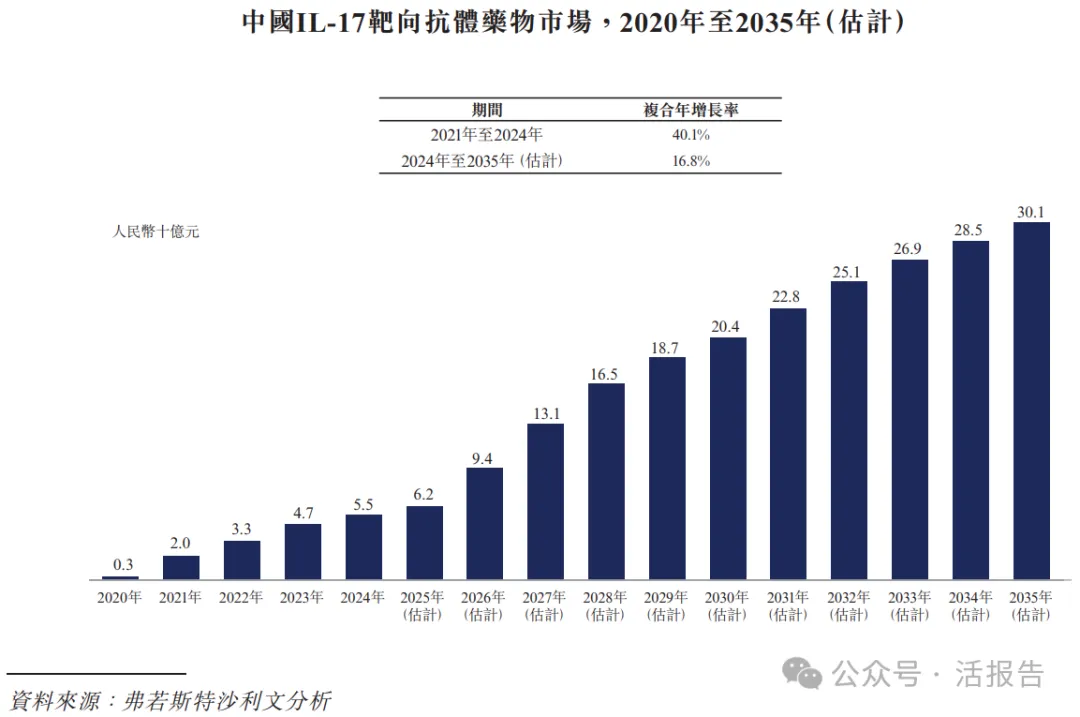

根据弗若斯特沙利文(Frost & Sullivan)的报告,就市场规模而言,中国IL-17靶向抗体药物市场于2024年达到人民币55亿元,相较2021年的人民币20亿元,复合年增长率为40.1%。在获批的IL-17靶向抗体数量不断增加的推动下,该市场预计于2035 年扩张至人民币301亿元,2024年至2035年的复合年增长率为16.8%。

截至最后实际可行日期,中国已有五款针对银屑病的创新IL-17靶向药物获批上市,另有五款同类创新药物处于生物制品许可申请(「BLA」)阶段。

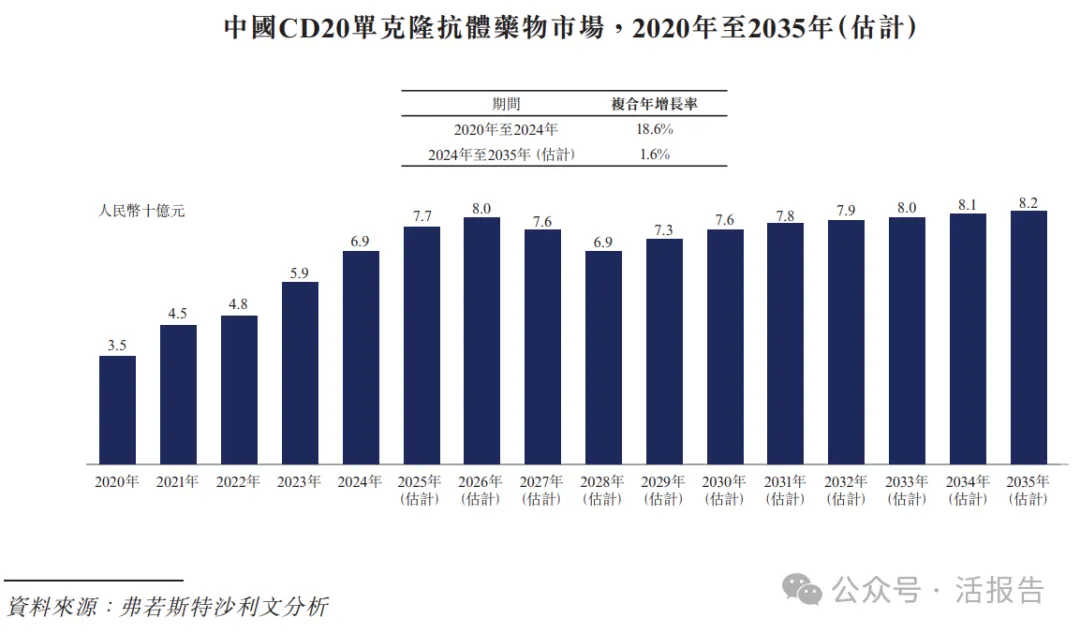

中国CD20单克隆抗体药物市场规模从2020年的人民币35亿元增长至2024年的人民币69亿元,期间复合年增长率为18.6%,预计于2035年达到人民币82亿元。

截至最后实际可行日期,中国共有八种用于DLBCL的CD20靶向单克隆抗体药物获批上市,且均已纳入中国国家医保药品目录(「国家医保目录」)。在该等产品中,大多数是利妥昔单抗的生物类似药,而泽贝妥单抗是唯一获国家药监局批准的1类创新生物药。

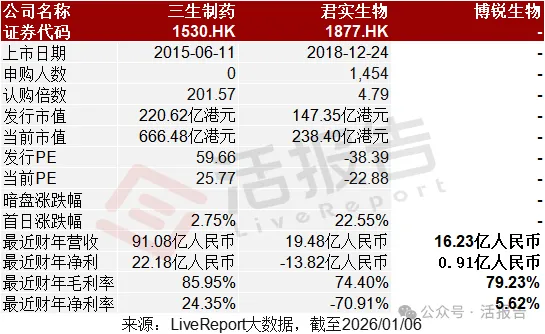

可比公司

同行业IPO可比公司:三生制药(1530.HK)、君实生物(1877.HK)

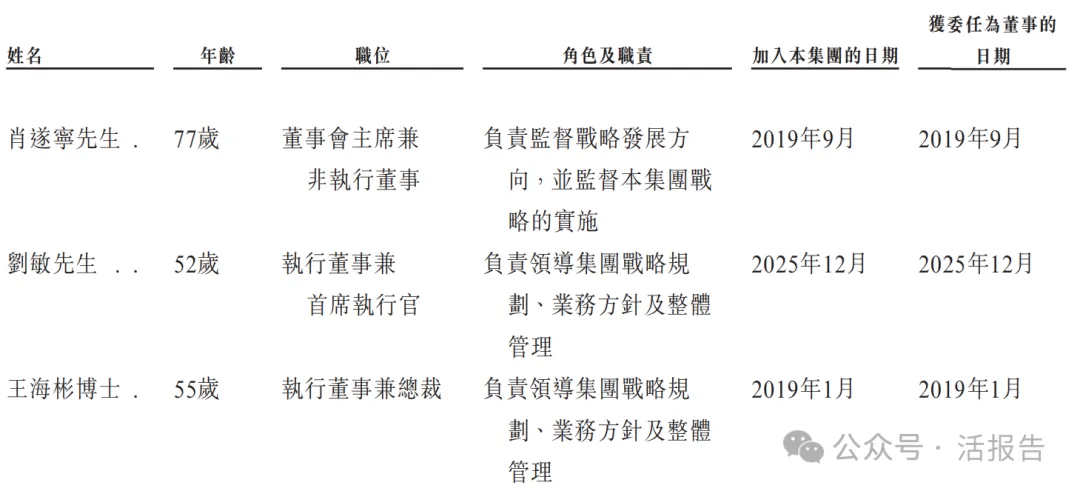

董事高管

博锐生物的董事会由九名董事组成,包括两名执行董事、四名非执行董事及三名独立非执行董事。

主要股东

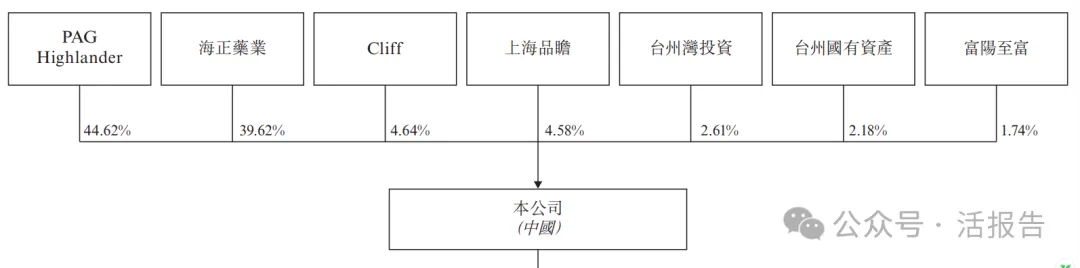

公司香港上市前的股东架构中:

PAG旗下实体,通过PAG Highlander持股44.62%;

海正药业(600267.SH),持股约39.62%;

其他投资者包括GIC、浙江台州地方国资等等。

融资历程

公司上市前经历了多轮融资,累计融资逾20.4亿元人民币。在2022年12月的最新融资中,公司的投后估值约为135亿人民币。

中介团队

据LiveReport大数据统计,博锐生物中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现不理想;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现有待提升。

来源:活报告公众号