旭辉破局:民营房企化债标杆的「困境反转」之路

2025年12月29日,随着境外债务重组方案正式生效,旭辉控股(00884.HK)历时三年的境内外债务重组实现「困境反转」的重大里程碑。

作为行业首批完成境内外全口径债务重组的民营房企,旭辉以约430亿元(除特别列明外,单位皆为人民币)债务削减规模以及债权人的高支持率,不仅为自身筑牢「活下去」的坚实根基,更在房地产行业深度调整期,树立了市场化、法治化风险化解的标杆模板。在行业多数房企仍处亏损的背景下,这场重组的成功,或标志着民营房企从「风险出清」向「价值重构」的转型序幕正式拉开。

化债破局:三年攻坚改善资产负债表

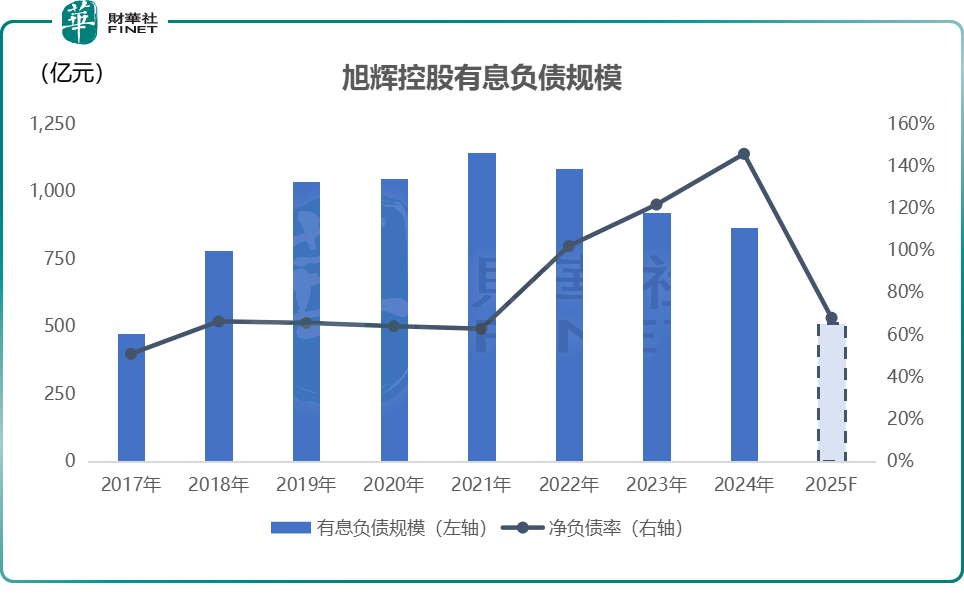

旭辉的债务重组之路始于2022年11月,当时房地产行业流动性危机持续,多家民营房企陷入债务困局。面对境内外合计超660亿元的待重组信用债务,旭辉并未选择「躺平」,而是主动启动了一场覆盖境内外的全面重组攻坚。

不同于多数房企侧重单一市场重组有所不同,旭辉的重组方案以「全面性」和「差异性」凸显示范价值。境外重组涉及本息总额约81亿美元(约合567亿元),通过债转股、本金削减等创新方式,实现380亿元债务削减,化债比例高达67%;境内100.6亿元公开市场债券则通过现金回收、债转股、以资抵债等组合方式,削减债务超过50亿元。这种境内外同步推进的重组模式,精准破解了民营房企信用债占比高、化解难度大的行业痛点。

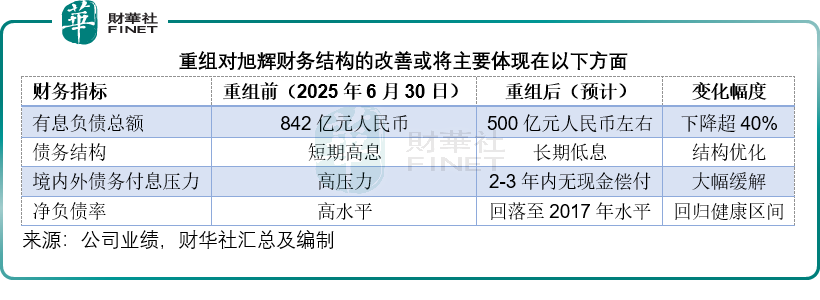

重组对旭辉财务结构的改善将主要体现在以下方面:旭辉有息负债总额或可从2025年6月末的842亿元大幅压降至500亿元左右,成为民营房企中负债规模最低的企业之一。更关键的是,债务结构实现从「短期高息」向「长期低息」的根本性转变,大幅降低财务费用支出,实质性缓解企业经营压力。整体负债率水平也将显著改善,对公司后续与银行金融机构沟通合作,奠定坚实的基础。

重组方案的灵活创新是成功的关键。境外重组遵循「短端削债,中端转股,长端保本降息」框架,提供五大类选项精准匹配不同债权人诉求;境内方案则通过提高现金兑付比例至20%、以资抵债兑付率提高至40%等优化措施,获得市场广泛认可。

活下去的基础:保交付兑现与经营性造血持续

重组成功的重要前提,是旭辉始终坚守「保交付」这一底线责任。2025年完成2.2万套交付,自2022年至今,该公司累计交付超30万套物业单位。这一数字背后,是管理层将有限资源优先保障项目竣工的决心,也成为其赢得债权人信任与支持的关键筹码。

与此同时,旭辉的经营性业务展现出强劲韧性。2025年,该公司录得合同销售额161亿元,权益销售额83亿元。

债务重组的完成,为旭辉的战略转型扫清了核心障碍。公司在重组期间,就提出向「低负债、轻资产、高质量」的深刻变革,并提出了「五步走」旭辉地产201804(香港)的复甦路径。此外,和很多重组后公司不同,旭辉也清晰地规划了重整后的三大核心业务板块:

首先,聚焦自营业务,集中资源布局核心城市优质地块,主打改善型住宅产品,通过提升产品力和服务力巩固市场份额。依托2022年至今超30万套的交付经验,旭辉在保交楼领域积累的品牌口碑,将成为自营业务复甦的重要支撑。

其次,做强收租业务。目前旭辉投资物业租金收入稳步增长,2025年上半年,其投资物业租金收入达7.86亿元,保持稳定增长水平。持有物业端通过经营提效提高租金水平,租金收入成为旭辉稳定现金流的「压舱石」,逐步提升其在整体收入中的占比。此外,随着租金水平和信用修复,也能为公司存量开发贷款置换为更长久期、更低利率的经营性物业贷款打下基础,进一步优化公司的债务结构。

此外,探索资管业务。在房地产存量时代,拥有全国化、全链条、全业态能力的综合型开发企业并不多,旭辉将依托自身能力,通过资管模式,实现在有改善型需求的二、三线城市恢复投资。通过持有少数股权,为资方提供资管服务,实现股权和资管的双重回报,打造新的增长曲线。

这套「开发+运营+资管」的业务组合,既保留了房企的核心竞争力,又顺应了行业发展趋势,为企业长期可持续发展、重建长效造血能力提供了多元支撑。值得注意的是,在过去困难的三年间,旭辉依旧保持了经营活动所得现金净额持续为正——这意味着即使在行业深度调整期,旭辉仍保持了经营层面的稳定,可以预见,随着重组完成、资本结构优化、融资性流出压力的减轻,该公司的现金流将得到进一步修复。

净资产低估凸显,估值修复空间广阔

截至2025年6月30日,旭辉的归母净资产为64亿元(约合70亿港元),是少数几家在债务重组前归母净资产仍为正的民营房企。重组产生的债务削减部分,预计会以重组收益形式来进一步增厚归母净资产。结合旭辉境外超300亿元的化债规模测算,重整后该公司归母净资产有望实现显著提升。当前公司市值不足20亿港元,对应潜在市净率不足0.1倍,估值显著低估。归母净资产是公司未来发展的基础,由此可见,旭辉未来估值修复空间巨大。

结语:活下来,方能角逐行业下半场

房地产行业的出清尚未结束,但游戏规则已然改变。过去依赖高杠杆、快周转的模式正式终结,未来行业赢家必须具备低负债、强运营、可持续的特质。

旭辉的案例充分证明:即便身处风暴中心,民营房企只要坚守交付底线、保持团队完整、主动与债权人协商沟通、通过市场化、法治化手段积极化解债务,依然有机会穿越行业周期。

如今,最危险的时刻已然过去。站在2026年初的新起点,旭辉已摆脱「问题房企」的标签,转型为战略清晰、信心坚定、具备真实复甦基础的行业幸存者。它的下一步发展,或将定义中国民营房企高质量发展的新范式。