东南亚研究 | 地缘风险升温,亚太货币随美元反弹承压——香港金融市场周报(20260105-0109)

香港金融市场

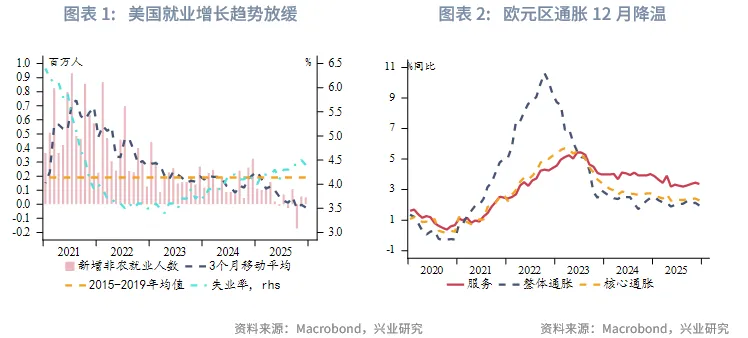

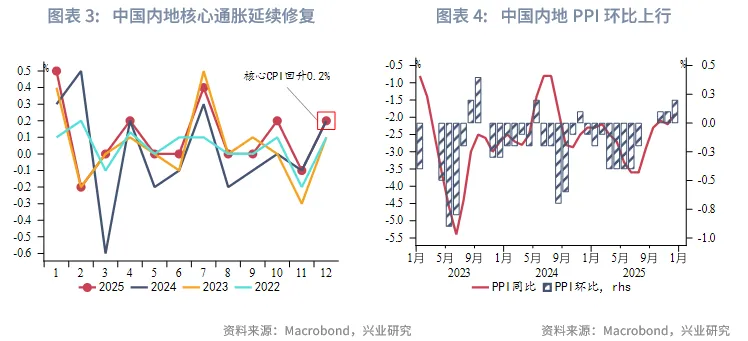

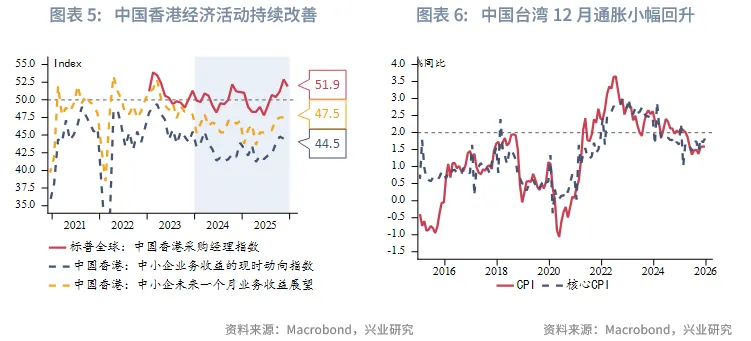

宏观形势:美国12月非农数据喜忧参半,失业率下行降低2026年美联储降息预期,制造业和服务业景气度持续分化。欧元区通胀12月小幅降温(回落至2.0%)。中国内地12月通胀温和回升(CPI环比上涨0.2%,PPI同比降幅收窄至-1.9%)。中国香港12月经济活动持续扩张。中国台湾12月消费通胀小幅回升。韩国12月整体通胀略降,但核心通胀稳定(2%)。得益于全球对半导体的旺盛需求,韩国12月出口强劲增长(同比13.4%)。东南亚多国(泰国、菲律宾和印度尼西亚)12月通胀温和上行。越南2025年全年经济增长8.02%,为东南亚增长最快的经济体。11月月度CPI不及预期,市场降低了对澳联储加息的预期。

金融市场:

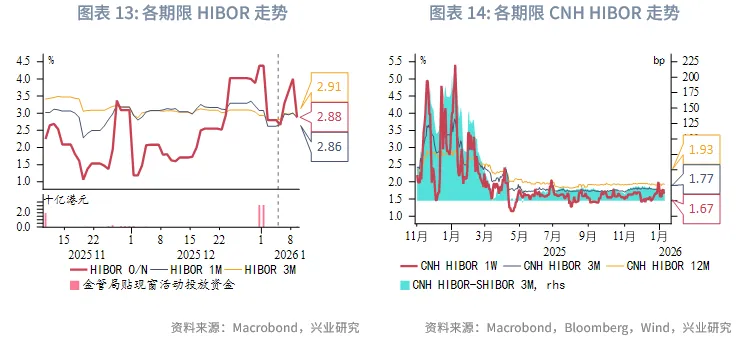

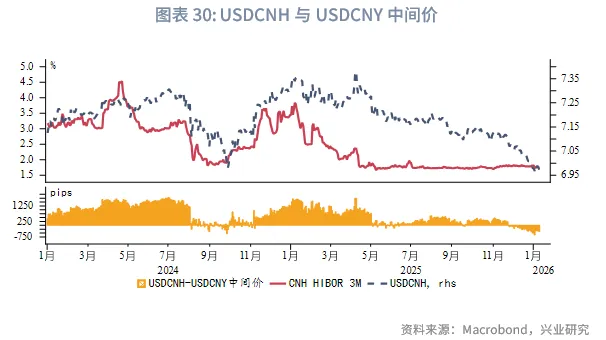

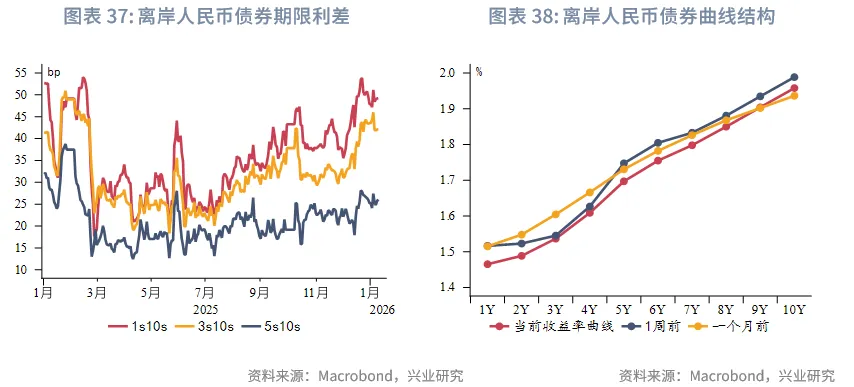

货币市场方面,本周港元资金利率整体小幅上行。1个月和3个月HIBOR小幅上行24bps和10bps。展望后市,随着春节临近,短端HIBOR或在未来几周维持区间震荡。本周离岸人民币短端利率上行,中长端利率小幅回落,期限曲线平滑化,1周CNH HIBOR上行10bps至1.67%,1个月和3个月期限CNH HIBOR分别回升至1.73%和1.77%。

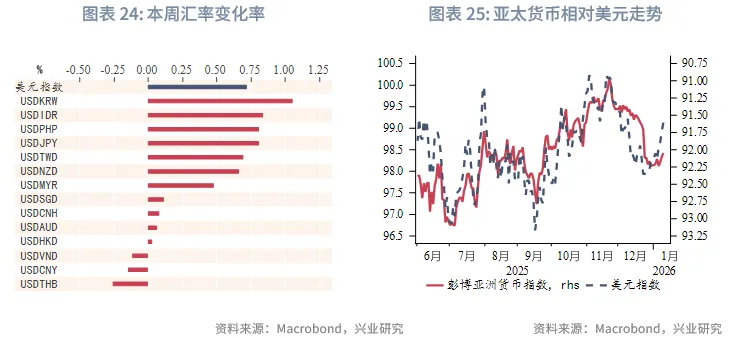

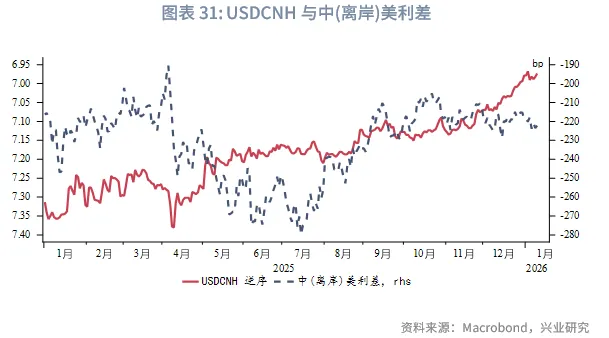

外汇市场方面,亚太货币随美元指数反弹而大多走弱。美元指数站上99,韩元、印度尼西亚盾、菲律宾比绍、日元贬值幅度居前。离岸人民币相对美元汇率回吐跨年期间涨幅。港币相对美元汇率延续在7.80附近的小幅震荡走势。在美元韧性犹存与国际资本再平衡背景下,港币料将相对人民币企稳。泰铢相对美元本周继续走弱。

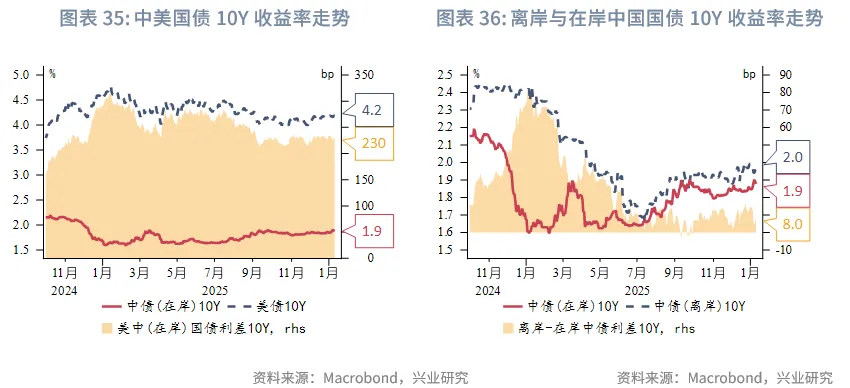

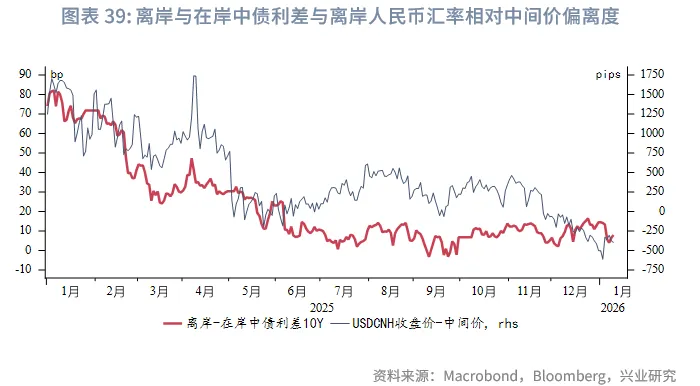

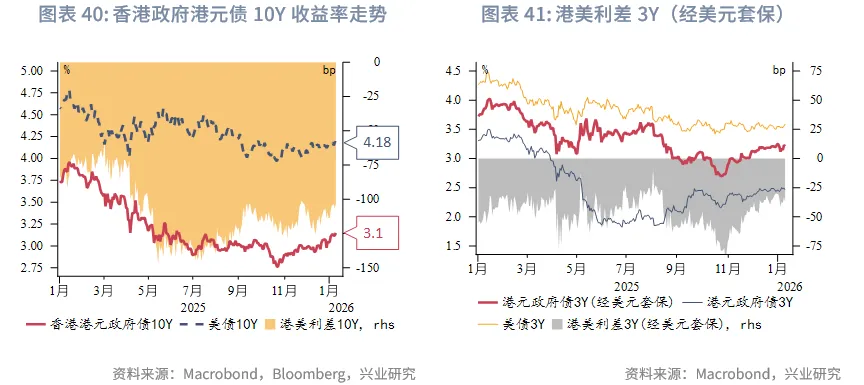

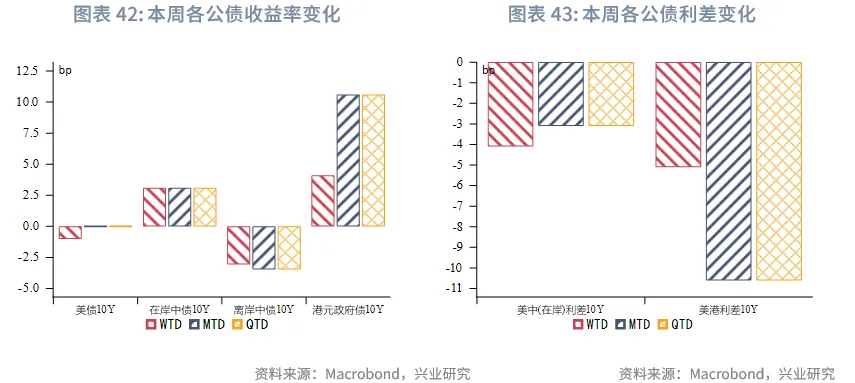

债券市场方面,一级市场,本周港元债共计发行7只,发行金额换算成美元为118亿。点心债共计发行11只,发行金额换算为美元为3亿。二级市场,本周美国国债10Y在4.13%-4.20%的区间波动,特朗普关于大幅提升国防开支的言论增加市场对美国政府财政状况的担忧,但最终本周收盘至4.18%。在岸中国国债10Y收益率微升3bp至1.88%,离岸中国国债10Y收益率微降3bp至1.96%,港元政府债10Y收益率上升4bp至3.15%。

权益市场方面,一级市场:本周IPO新增6家公司上市。再融资市场拟融资48亿港元。二级市场:恒指全周下跌0.4%,医疗保健板块领涨。展望后市,港股预计延续震荡走势,高股息资产依旧值得布局。

下周焦点:地缘政治事件持续影响市场情绪。特朗普总统周二晚间表示,委内瑞拉将向美国移交3000万至5000万桶石油,所得销售收益由美国控制。特朗普政府正考虑获取格陵兰岛,此举将是对北约(NATO)和欧洲的一次重要考验。与此同时,伊朗暴动愈演愈烈,特朗普对伊朗政府的警告是火上浇油,中东局势或将引起全球市场的大幅波动。在此环境下,黄金有望受避险情绪支撑,美元信用持续面临压力,欧洲资产或继续承压。此外,特朗普政府内政的焦点也逐步转向中期选举。或是为了提振选情,特朗普本周在社交媒体上称,他将禁止大型机构投资者购买独栋住宅;指示房利美和房地美购买2000亿美元的抵押贷款债券;重提其竞选时的一项承诺,希望将信用卡利率上限设定在10%。

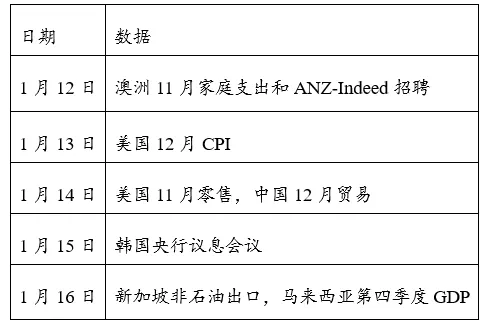

下周数据和央行决议:

一、宏观形势回顾

欧美:美国12月非农数据喜忧参半,失业率下行降低2026年美联储降息预期。新增非农就业岗位录得5万,低于预期的6万,10月和11月非农就业人数合计下修7.6万人。分行业来看,私营部门就业岗位数量增长乏力,仅增加3.7万(预期:7.5万)。医疗保健行业继续成为招聘主力,制造业就业人数再次出现下滑,零售业减少2.5万个岗位。但失业率降至4.4%(预期:4.50%),前值由4.60%下修至4.5%。12月平均时薪环比增长0.3%,持平预期。劳动力参与率有所下降,失业总人数减少,这意味着失业率的下降并非主要因为更多人找到工作,而是因为部分失业者不再积极寻找工作,从而退出劳动力统计范畴。美国制造业和服务业景气度持续分化。12月ISM制造业PMI从11月的48.2降至47.9。从分项来看,生产指数扩张速度有所放缓,需求侧指标有所改善,客户库存下降速度加快,为未来几个月客户补货推动新订单改善奠定了基础。12月美国服务业活动意外创下一年来最大增幅,新订单大增,就业人数自5月以来首次增长,价格指数则降至3月以来的最低水平,或反映政府停摆在11月结束后的经济复苏态势。欧元区通胀12月小幅降温。整体通胀同比增速如期回落至2.0%,能源价格下跌助力通胀的下行。核心通胀下降0.1个点至2.3%,低于预期值2.4%。服务业通胀下降0.1个百分点至3.4%,是推动核心通胀降温的主因。欧洲央行一直以来关注服务业通胀,因其通常直接反映出内生性成本压力。

中国:中国内地12月通胀温和回升。CPI环比上涨0.2%(前值0.1%),核心CPI同样环比上涨0.2%(前值-0.1%)。从结构看,鲜果价格季节性上涨是主要拉动因素,猪肉价格则仍形成拖累。非食品项目中,金饰价格上涨,服务价格保持稳定,而能源项目构成拖累。PPI同比降幅收窄至-1.9%(前值-2.2%),环比继续上行0.2%(前值0.1%)。行业层面,部分原材料价格在反内卷政策背景下获得支撑,同时受地缘政治避险情绪及AI需求驱动,贵金属、有色金属等大宗商品价格走强,共同推动了PPI回升。中国香港12月经济活动持续扩张。虽然PMI回落1个点至51.9,但连续第五个月处于扩张区间,分项显示需求持续改善是推动近期产出增长的主因。中国台湾12月消费通胀小幅回升。因肉类等食品价格升高,消费通胀同比增速从上修后的1.23%回升至1.31%(预期:1.3%)。核心通胀小幅上升0.12个百分点至1.83%。虽然外部需求旺盛推动经济增长强劲,但通胀总体平稳,内需复苏动能温和。

日韩:韩国12月整体通胀略降,但核心通胀稳定。12月整体通胀如期同比降至2.3%(前值:2.4%),核心通胀仍稳定在2.0%。韩元过往一年的贬值也推高输入性通胀。因此,预计整体通胀短期仍高于韩国央行目标。得益于全球对半导体的旺盛需求,韩国12月出口强劲增长。出口同比增长13.4%,高于11月的8.4%和市场预期值8.5%。按工作日均出口计算,增速放缓至8.7%,但仍具韧性,远高于1-11月4.2%的平均水平。芯片出口增长43.2%至创纪录的208亿美元,增速较11月的38.6%进一步扩大。

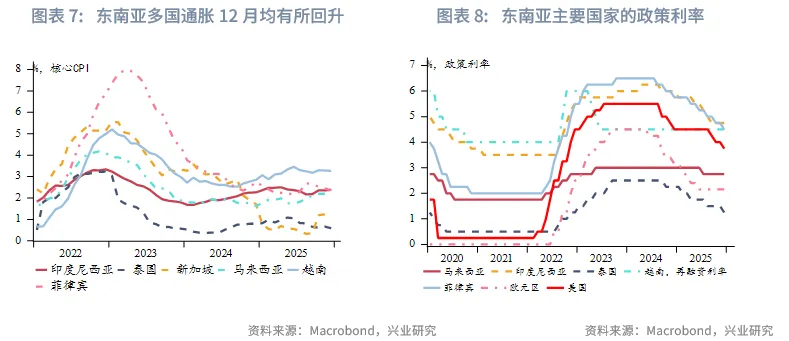

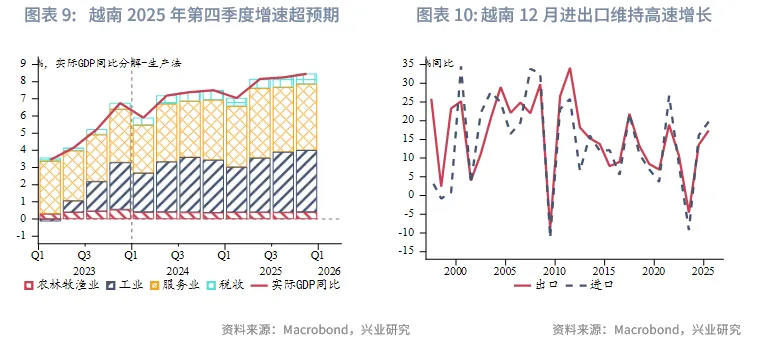

东南亚:东南亚多国12月通胀温和上行。受食品同比降幅收敛,泰国12月整体通缩改善至0.28%(前值:0.49%)。剔除能源和生鲜食品类商品的核心通胀为0.59%,低于预期值0.7%。菲律宾12月通胀温和回升,但仍低于央行目标区间。整体通胀从11月的1.5%升至1.8%(预期:1.4%),仍低于菲律宾央行2%-4%的目标区间。食品价格上涨是推升通胀的主因。核心通胀率稳定在2.4%。2025年12月,印度尼西亚整体通胀同比增速升0.2个百分点至2.92%,创自2024年4月以来的最高水平,但仍在印度尼西亚央行1.5%-3.5%的目标区间内。因年末需求旺盛,食品价格显着上行,推升通胀。核心通胀微升至2.38%,创五月以来新高。综合来看,当前通胀更体现季节性需求短期走强,2026年通胀前景温和,印度尼西亚央行继续在支持增长和维持印度尼西亚盾稳定中平衡政策取向。越南2025年全年经济增长8.02%,为东南亚增长最快的经济体。在完成2025年的增长目标之后,越南政府致力在2026年实现GDP两位数增长的目标。分行业看,2025年越南农林渔业增长3.78%,贡献率为5.3%;工业和建筑业增长8.95%,贡献率为43.62%;服务业增长8.62%,贡献率为51.08%。2025年经济增长保持逐季走高的趋势,第四季度GDP同比增长8.46%。此外,12月经济数据再次强。进出口同比分别增长27.7%和23.8%,均高于市场预期的12.1%和13.9%。零售同比增速提升2.7个百分点至9.8%,工业增加值同比增长10.1%(前值:10.8%)。

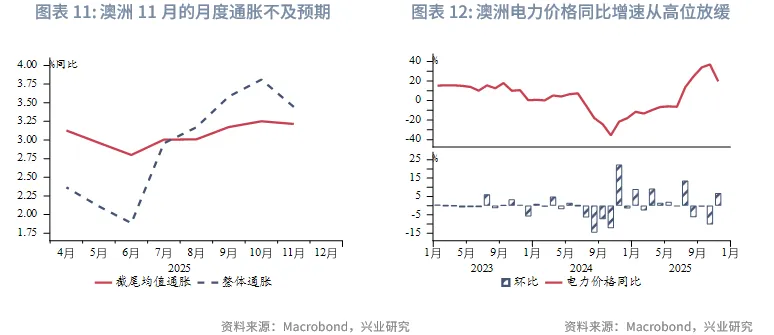

澳新:不及预期的11月月度CPI数据或削弱市场对澳联储加息的预期。11月的月度CPI同比增长3.4%,低于前值3.8%和预期值3.6%。能源补贴的退出持续对通胀产生显着影响。电力价格同比增速从10月的37.1%大幅下行至11月的19.7%,预计其增速在2026年第一季度进一步下降。截尾均值通胀同比增速下降0.1个百分点至3.2%,仍在澳联储2%-3%的目标区间之上。

二、金融市场动态

2.1 货币市场

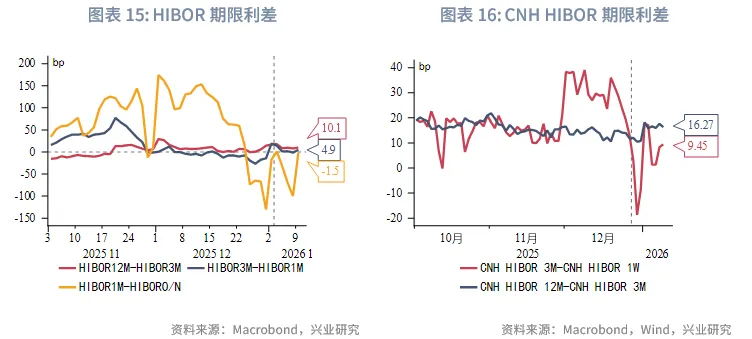

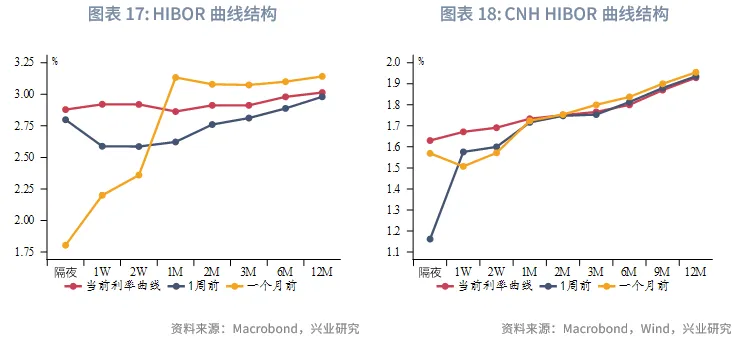

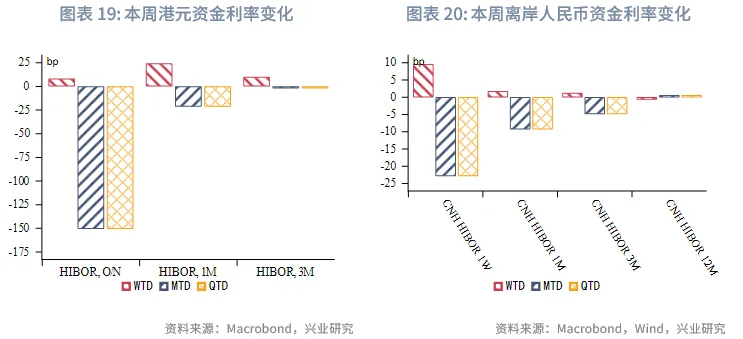

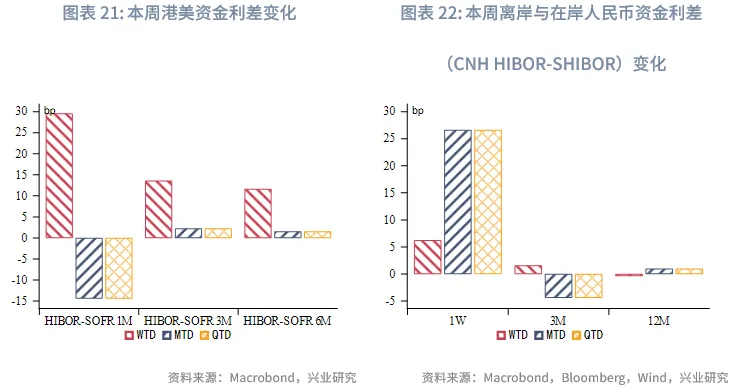

港元资金面:本周港元资金利率整体小幅上行。隔夜HIBOR、1个月和3个月HIBOR小幅上行8bps,24bps和10bps至2.88%,2.86%和2.91%。同期1个月和3个月期限的港美利差小幅上行29bps和13bps。展望后市,随着春节临近,短端HIBOR或在未来几周维持区间震荡,甚至可能因港股IPO等因素出现阶段性脉冲上升。

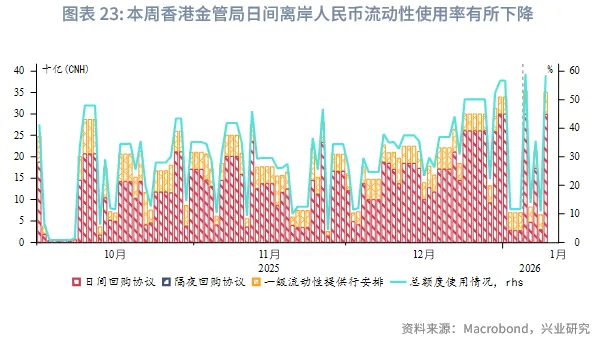

离岸人民币资金面:本周离岸人民币短端利率上行,中长端利率小幅回落,期限曲线平滑化。利率方面,1周CNH HIBOR上行10bps至1.67%,1个月和3个月期限CNH HIBOR分别回升至1.73%和1.77%。利差方面,3个月相对于1周期限利差收敛。本周香港金管局对日间离岸人民币流动性使用率修复。

2.2 外汇市场

亚太货币随美元指数反弹而大多走弱。美元指数站上99,韩元、印度尼西亚盾、菲律宾比绍、日元贬值幅度居前。离岸人民币相对美元汇率回吐跨年期间涨幅。港币相对美元汇率延续在7.80附近的小幅震荡走势。在美元韧性犹存与国际资本再平衡背景下,港币料将相对人民币企稳。泰铢相对美元本周继续走弱。

2.3 债券市场

一级市场方面,本周港元债共计发行7只,发行金额换算成美元为117.5亿,其中香港金管局发行115.2亿美元外汇基金票据, 到期金额为114.7亿美元。本周离岸人民币债发行在本周逐步活跃起来,共发行11只,发行金额换算为美元为3.0亿。

二级市场方面,美国本周美国国债10Y收益率在4.13%-4.20%的区间波动,特朗普关于大幅提升国防开支的言论增加市场对美国政府财政状况的担忧,但最终本周收盘至4.18%。在岸中国国债10Y收益率微升3bp至1.88%(使用中债登官网口径[1]),美中利差10Y收窄4bp至230bp。离岸中国国债10Y收益率下降3bp至1.96%,离岸和在岸中国国债利差收窄6bp至8bp。港元政府债10Y收益率上升4bp至3.15%。

2.4 权益市场

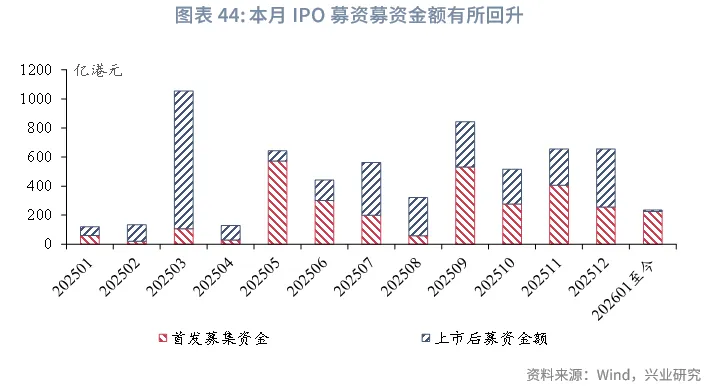

一级市场,本周IPO市场活跃。新增递表14家,2家通过上市聆讯,4家进入招股阶段,6家公司成功上市。再融资市场方面,本周共有9家公司提出新的募资预案,合计拟募资额约48亿港元。

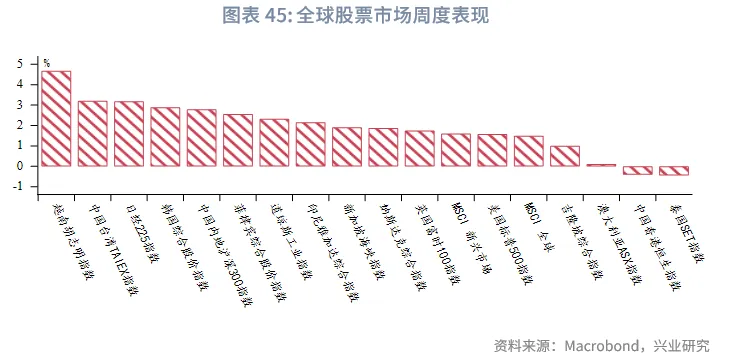

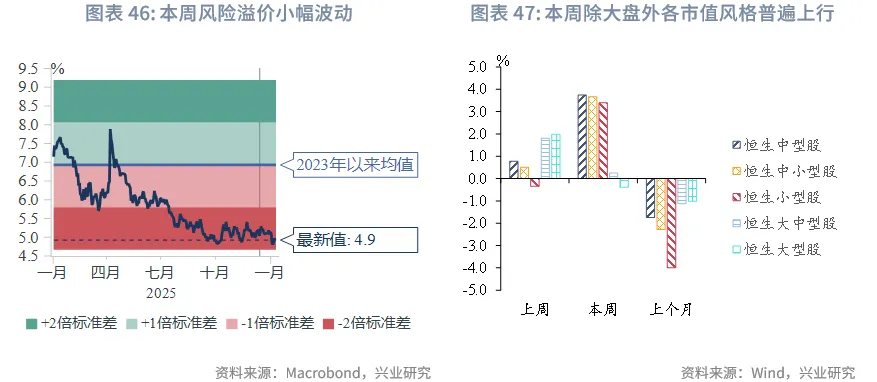

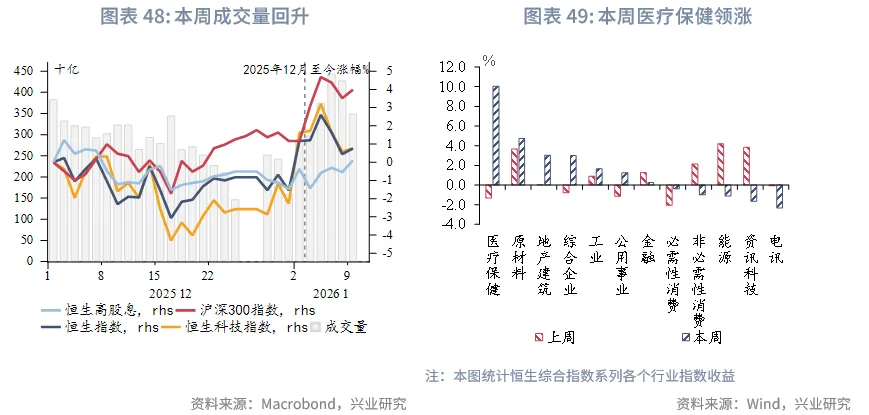

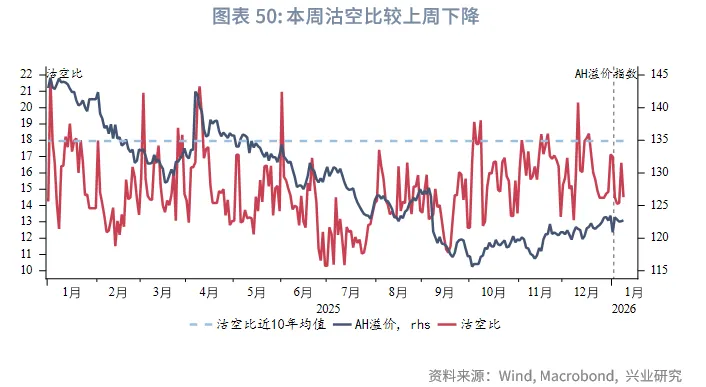

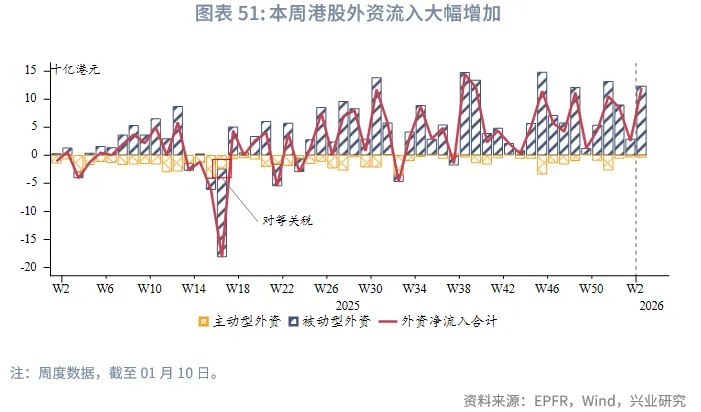

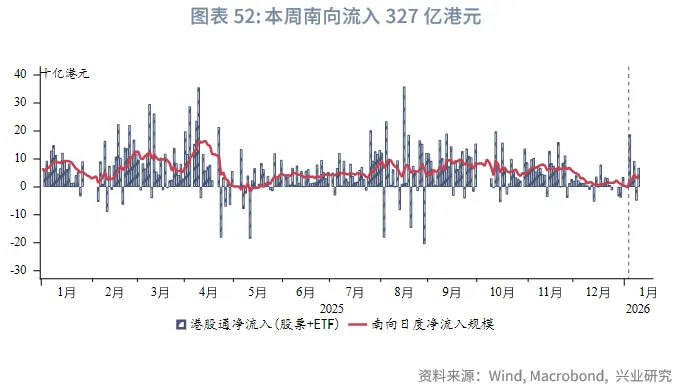

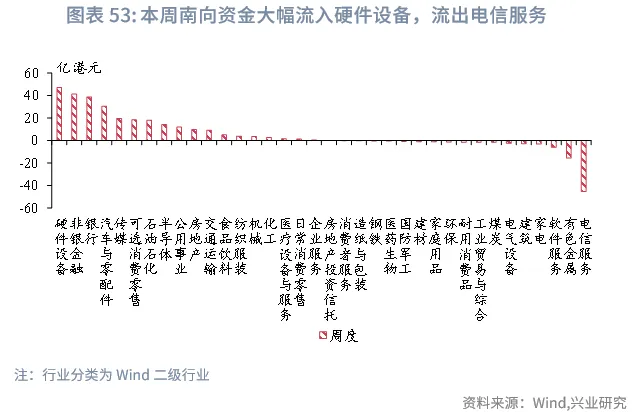

二级市场,本周港股在全球主要股指中表现偏弱。恒生指数、恒生科技下跌0.4%和0.9%,恒生高股息指数上涨0.5%。行业层面,受OpenAI发布ChatGPT Health催化,AI医疗相关概念走强,推动医疗板块领涨10.1%,电讯板块则下跌2.3%。资金面,南向资金转为流入327亿港元(上周流出38亿),主要加仓硬件设备。情绪面上,成交额回升,沽空比例较上周微降。

展望后市,港股预计延续震荡走势,指数受外部地缘局势影响或难有显着突破。但结构性机会仍存,能源、出口链等板块值得关注。当前时点对布局高股息资产较为有利,因其“高股息+低波动”属性持续受到保险等长期资金的青睐。

文章来源:兴业研究公众号