【IPO前哨】脚踏AI和储能双风口,铂科电子成色几何?

近日,港交所迎来一位“双赛道选手”——中国最大的高性能算力服务器电源供应商杭州铂科电子股份有限公司(下称“铂科电子”)正式递交招股说明书,启动港股IPO征程。

这家深耕电源领域的企业,恰好踩中AI算力爆发与储能产业崛起的双重黄金风口,近三年业绩实现飞奔式增长。但光鲜数据背后,客户集中度高企的隐忧同样不容忽视。在技术迭代加速、市场竞争白热化的赛道上,铂科电子的资本化之路,既是对其行业地位的验证,更是对其破局风险能力的考验。

获领益智造入股,双赛道驱动业绩起飞

铂科电子成立于2021年,聚焦于高性能算力服务器电源赛道,产品主要包括专用算力服务器电源、AI算力服务器电源及ESS电能转换三大类,广泛应用于AI算力中心、数据中心、新能源储能、工业控制等关键领域。

公司市场地位突出,按2024年源自高性能算力服务器电源的收益计,公司全球排名第四,中国内地排名第一,市场份额分别为8.9%及18.9%。

铂科电子的股东阵容中不乏产业资本身影。于2025年,消费电子龙头领益智造(002600.SZ)通过受让股权及增资的方式成为铂科电子重要战略投资者。招股书显示,领益智造目前持有铂科电子约1.83%的股份。

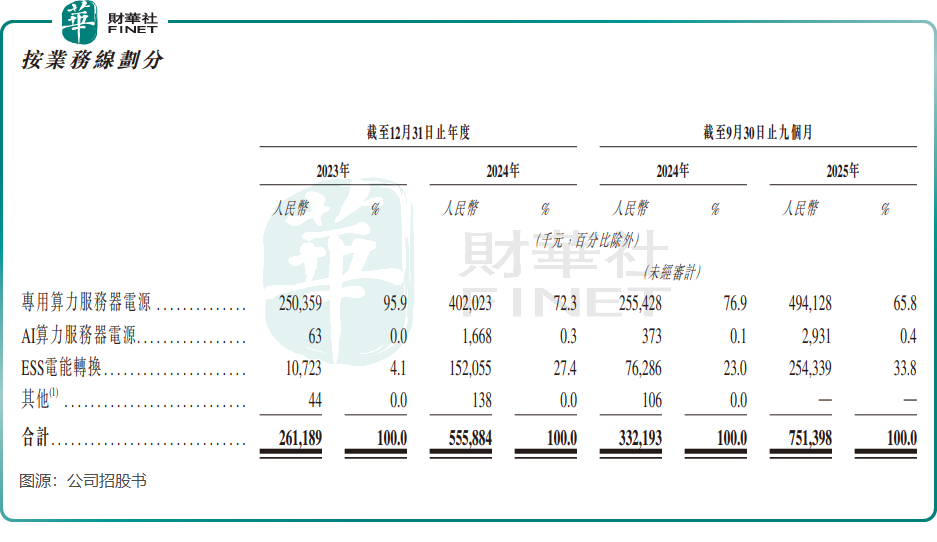

铂科电子精准抓住了AI与储能两大高增长赛道。在AI领域,随着大模型训练与生成式AI应用加速落地,算力中心建设进入高速发展期,直接推动高端电源需求激增。2023年至2024年,公司专用算力服务器电源业务收入由2.5亿元(单位人民币,下同)增长至4亿元;2025年前三季度,该业务实现接近翻倍的增长。

储能领域(ESS电能转换系统)的快速发展,也为公司带来可观增长。2025年前三季度,该板块收入达到2.54亿元,同比激增约233%,已成为公司第二大增长动力。受益于双赛道红利,公司营收持续攀升,2025年前三季度实现7.51亿元;净利润同步高速增长,前三季度达到7610.5万元,显示其较强的盈利势头。

然而,业绩快速增长背后,财务风险逐渐显现。客户集中度过高是铂科电子面临的首要挑战,2025年前三季度,前五大客户贡献销售收入占比达88.6%。而值得肯定的是,随着公司在AI与储能领域的持续拓展,原本最大的客户深圳比特微集团的收入占比逐年下降,客户多元化取得一定进展。

赛道充满机遇,铂科电子野心勃勃

铂科电子所在的高性能电源赛道,正迎来前所未有的发展机遇。在AI算力领域,随着算力需求呈指数级增长,高性能算力服务器的出货量持续攀升。

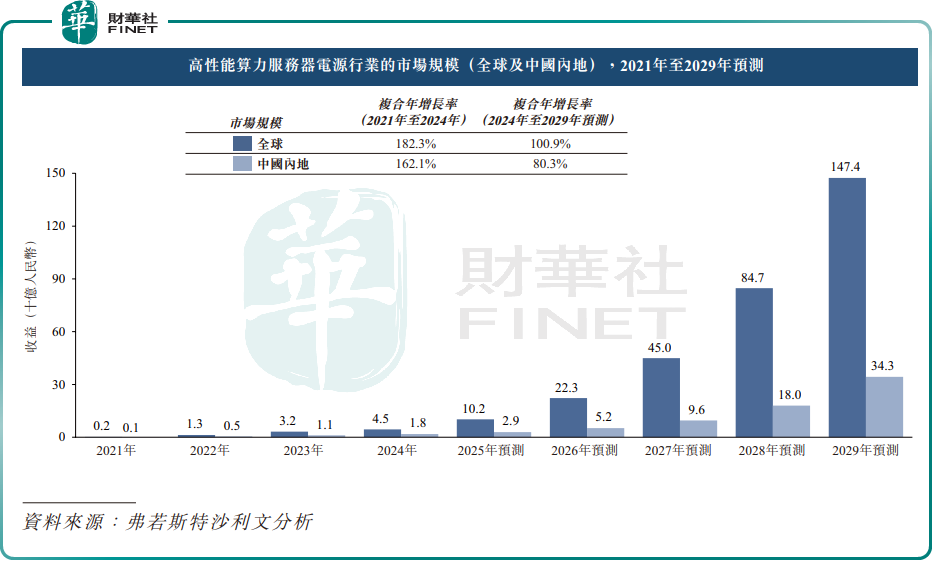

行业数据显示,受AI算力广泛部署及ASIC、GPU服务器需求快速提升推动,全球高性能算力服务器电源市场规模预计将以100.9%的复合年增长率,从2024年的45亿元增长至2029年的1474亿元。

此外,2024年,中国内地ESS电能转换系统行业规模达221亿元,预计2029年将增至745亿元。

战略落地方面,铂科电子多点发力构建增长护城河。产能端,衡阳生产基地于2025年2月正式投产,设计年产能100万台,覆盖全产品线。产品与技术端,公司正从“单一产品供应商”向“综合能源解决方案提供商”转型,除优化现有电源性能外,重点推进“光储荷+算力”微电网解决方案研发,同时计划布局具身机器人和无人机电源等新场景,进一步丰富产品矩阵。

全球化布局成为铂科电子突破增长天花板的重要抓手。招股书中提及,公司计划通过自建或与产业链伙伴合作的方式,在东南亚等地拓展海外产能。

目前,公司海外业务已初具规模。2023年至2025年9月,海外收入从387万元大幅增长至2.61亿元,占总收入比例从1.5%提升至34.8%,其中新加坡、马来西亚等市场表现突出,为后续增长打开空间。随着全球AI算力与储能需求持续释放,海外业务有望成为公司未来增长的重要引擎。

总结

站在AI与储能双重风口之上,铂科电子无疑握有一手好牌。但资本市场从来不只是奖励速度,更看重可持续性和抗风险能力。如何降低客户依赖?如何优化现金流?如何在快速扩张的同时守住质量与利润底线?这些问题的答案,将决定它能否从一家优秀的电源制造商,蜕变为引领下一代数字能源基础设施的领军企业。