外汇商品 | 美国CPI即将加速回落,降息预期或前置——美国12月CPI数据点评

美国CPI

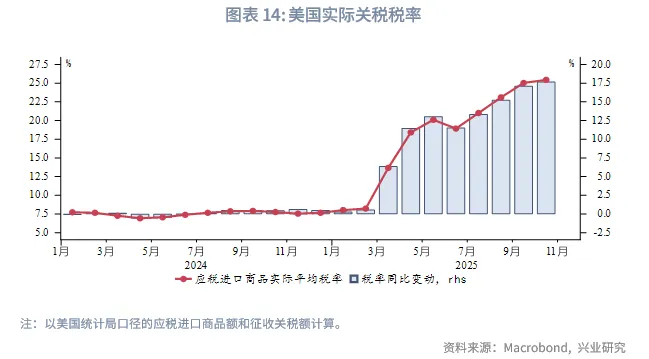

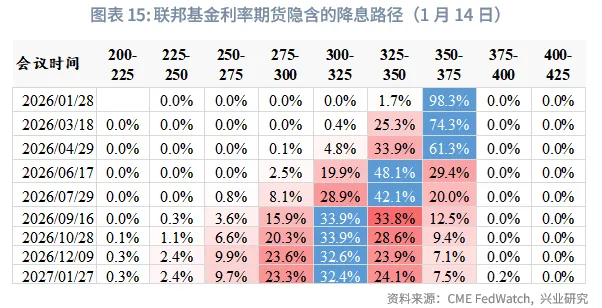

美国12月CPI同比2.7%,持平前值和预期;核心CPI同比2.6%,持平前值,低于预期值2.7%。美国实际关税税率缓慢攀升,但对于CPI传导程度依然有限。数据公布后市场大致延续了近期的走向,美元指数、贵金属走高,美债10Y收益率再度试探4.2%受阻,美股小幅上涨。市场降息预期无明显变化,依然预期全年降息2次(50bp),最早6月降息。

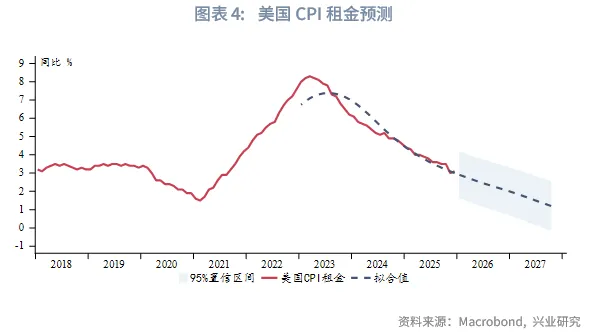

专栏:美国住房可供销售月数大幅领先CPI租金分项变动约24个月。两者的回归模型显示,在当前至2027年上半年的较长时间里,CPI租金都将处于下降通道。这将继续帮助平抑美国的再通胀压力。

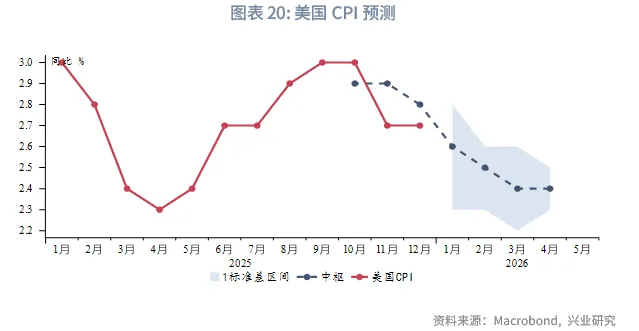

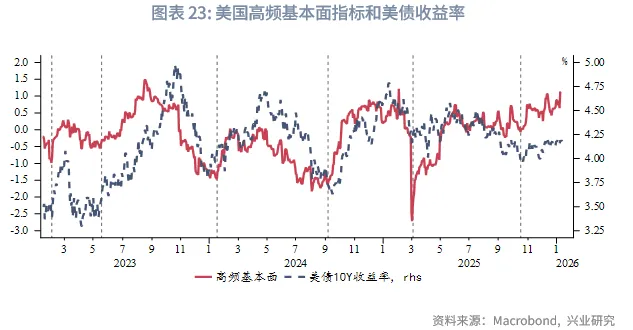

目前美国高频基本面仍在上行周期,当前主要资产的交易逻辑大概率延续,美债10Y收益率也可能继续试探4.2%~4.3%阻力区间。预计1月末下旬至2月将进入潜在的基本面转弱时间窗口。我们的预测模型显示1月CPI将迎来显著的同比下行。若得到实际公布数据的印证,市场降息预期有望前置,届时将带动美债收益率下行。

专栏:住房供给相对增加,租金将持续回落

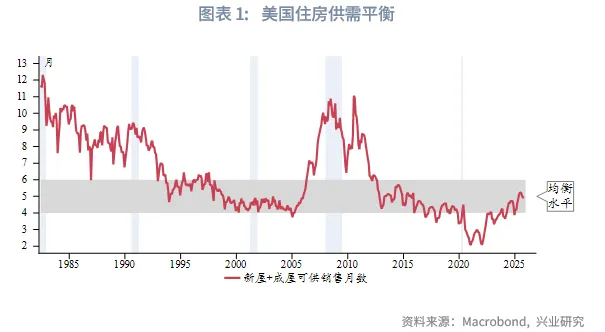

美国房地产市场通常以“可供销售月数”衡量供需平衡程度,通常认为在4~6个月为均衡区间,小于4个月为供不应求的卖方市场,大于6个月则为供给过剩的买方市场。我们计算新屋和成屋总计的可供销售月数,自2022年后开始持续回升,目前处于5个月的均衡水平。

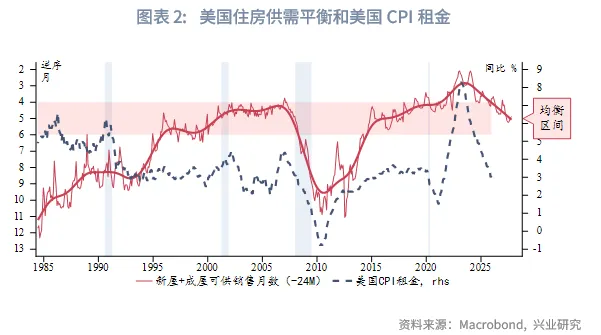

住房供需平衡和美国CPI的租金分项之间也有密切关系。理论上,供不应求时,租金应趋于上涨,反之则租金应趋于下跌。实际情况也确实如此,并且由于租金重置、统计口径等原因,直观上住房可供销售月数大幅领先CPI租金分项变动约24个月。

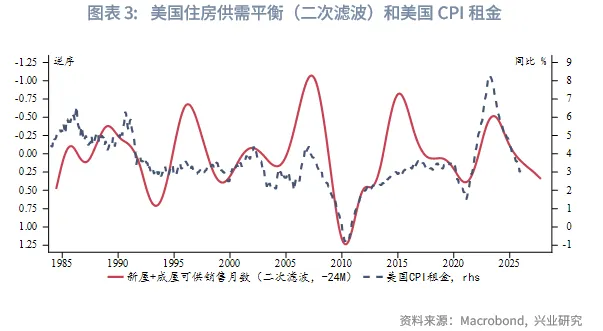

由于住房可供销售月数有较强的趋势性变化且单月数据较为波动,而CPI租金则更多呈现区间波动。因此,我们先对住房可供销售月数滤波提取平滑后的趋势项,再进行二次滤波,提取趋势项中的周期项,以反映住房市场供需的短期波动。二次滤波后的住房可供销售月数和CPI租金呈现较高的相关性。两者的回归模型显示,在当前至2027年上半年的较长时间里,CPI租金都将处于下降通道。这将继续帮助平抑美国的再通胀压力。

一、12月CPI数据

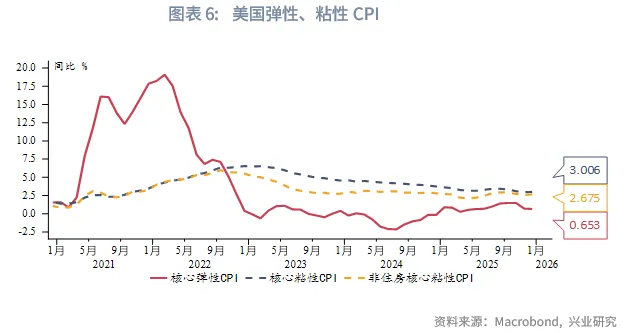

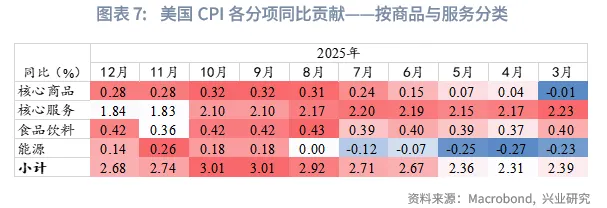

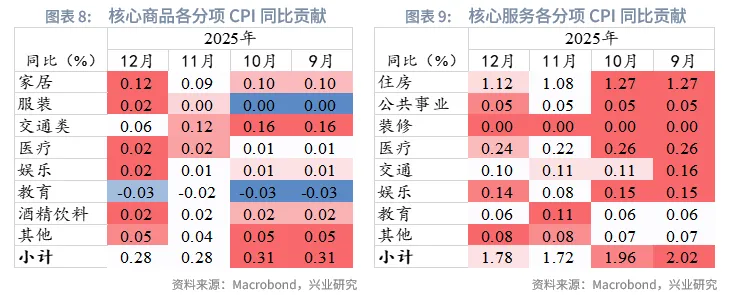

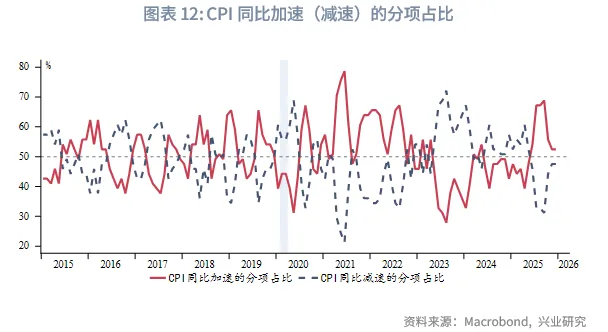

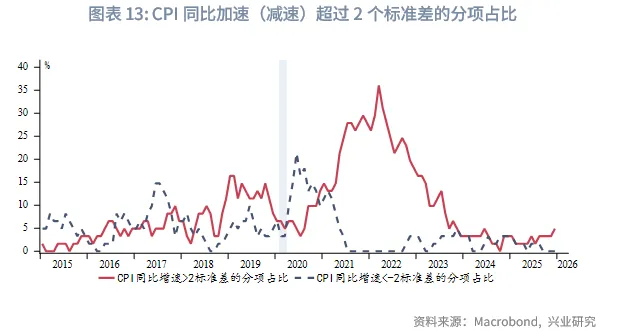

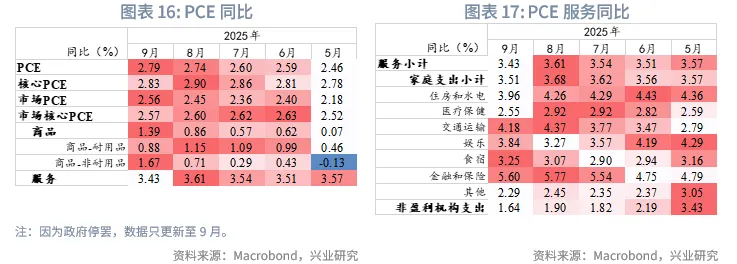

美国12月CPI同比2.7%,持平前值和预期;核心CPI同比2.6%,持平前值,低于预期值2.7%。从分项看,12月CPI核心商品和服务持平前值,能源价格同比回落、食品价格同比上涨。CPI分项中同比减速的分项占比持平上月。异常高增速(超过2标准差)分项的占比较上月略有增加,总体保持低位。美国实际关税税率缓慢攀升,但对于CPI传导程度依然有限。

数据公布后市场大致延续了近期的走向,美元指数、贵金属走高,美债10Y收益率再度试探4.2%受阻,美股小幅上涨。市场降息预期无明显变化,依然预期全年降息2次(50bp),最早6月降息。

二、后市展望

目前美国高频基本面仍在上行周期,当前主要资产的交易逻辑大概率延续,美债10Y收益率也可能继续试探4.2%~4.3%阻力区间。预计1月末下旬至2月将进入潜在的基本面转弱时间窗口。我们的预测模型显示1月CPI将迎来显著的同比下行。若得到实际公布数据的印证,市场降息预

文章来源:兴业研究公众号