剑桥科技“爆雷”,股价跌超12%,光模块神话现裂缝?

1月19日,港股的剑桥科技(06166.HK)大跌12.2%,与此同时,A股的剑桥科技(603083.SH)跌10%,数亿资金牢牢封住跌停板。

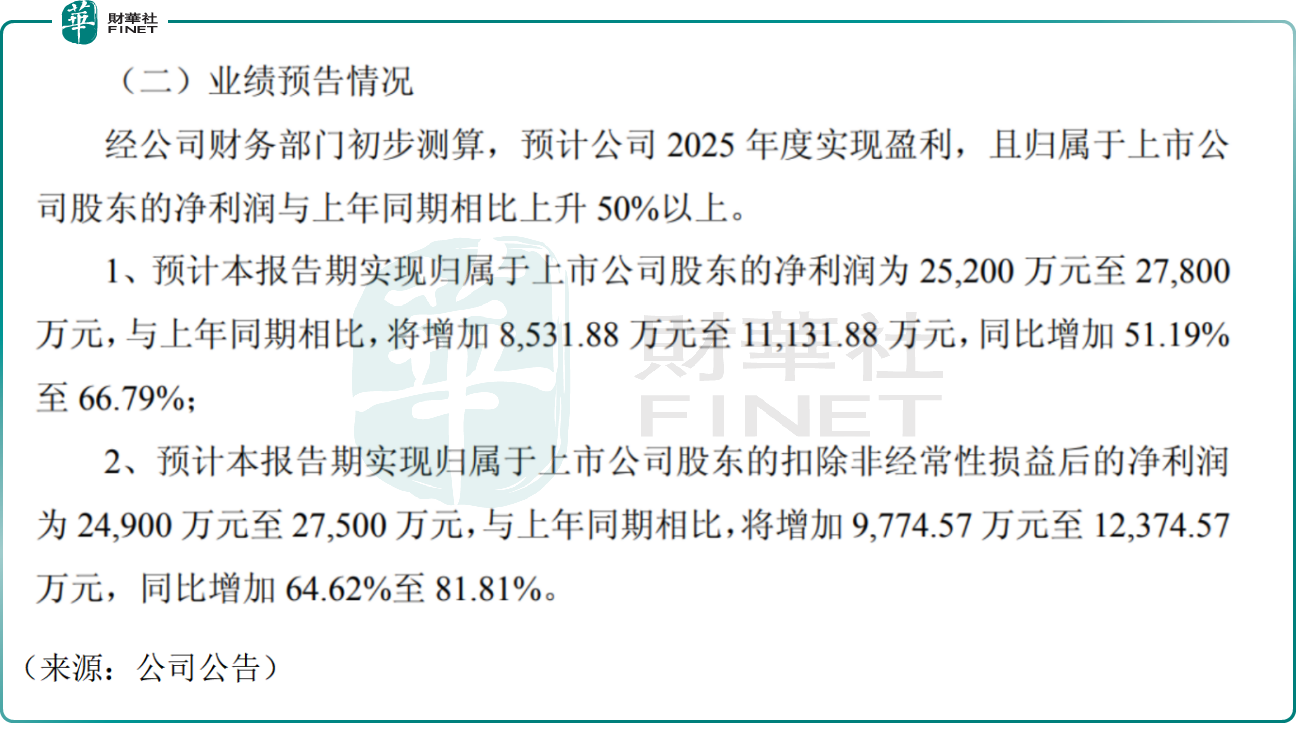

消息面,近日剑桥科技发布公告称,预计2025年度归母净利润为2.52亿元至2.78亿元,同比大幅增加51.19%至66.79%。业绩表现甚是亮眼。

有分析认为,2025年全球AI基础设施建设仍在加速,云厂商对高速光模块的需求呈指数级增长,剑桥科技抓住行业风口,其业绩增长并不意外。公司800G光模块已批量出货头部云厂商,1.6T光模块完成原型开发并进入小批量试产阶段。

剑桥科技也在公告中表示,公司业绩持续增长,直接驱动力是旗下高速光模块业务,受益于AI和全球数据中心建设提速带来的旺盛市场需求,以及公司的产能布局,去年公司订单规模与发货数量同比均大幅增长。同时公司持续推进产品技术迭代与结构优化,高速率、高毛利产品占比显著提升,带动整体销售毛利率进一步改善。

然而,数据显示,剑桥科技2025年前三季度归母净利润2.59亿元。据此计算,2025年Q4净利预计-0.07亿元至0.19亿元。第四季度净利润分析师一致预测是1.39亿,公司业绩显著低于预期。

从AI算力概念的“当红炸子鸡”,到四季度业绩的突然“失速”,这或许是今日剑桥科技股价大幅跳水的重要原因。

剑桥科技在公告中坦言,汇兑损益是一把双刃剑。2024年美元升值使得公司躺赚,而2025年由于融资港币贬值和美元汇率波动,导致全年预计产生约8161万元的汇兑损失。相比上年同期的1444万元收益,这一里一外,直接吞噬了近1亿元的利润。

即便汇兑损益很大程度上拉低了净利润。如果将这部分损失加回,Q4的盈利情况仍不及预期,公司核心业务似乎疲软,这也是更令市场恐慌的地方。

有业内人士猜测,剑桥科技产能扩张的短期成本分摊,以及光模块行业的季节性波动等因素,可能也进一步拉低其Q4盈利水平。

另有观点认为,剑桥科技面临的市场格局或正在发生变化。一方面,中际旭创作为英伟达的核心供应商,在技术和规模上占据优势;另一方面,新易盛也在互联网大厂供应链中地位稳固。这两大“卷王”在产能和成本控制上的优势,正在挤压剑桥科技的市场空间。

剑桥科技的这次业绩预告,给狂热的AI算力泼了一盆冷水。公司的境况暴露出一个行业现实:即便在光模块这样的高科技领域,“高端代工”属性依然明显。当行业龙头通过规模和技术形成护城河时,其他参与者的利润空间可能被快速挤压。

此前,市场给予光模块企业高估值,是基于“AI算力卖水人”的逻辑——认为这是一个高技术壁垒、高毛利的赛道。但剑桥科技四季度的“不及预期”,让投资者开始意识到:光模块企业的盈利能力可能不如想象中稳固,行业竞争格局的变化可能比预期更快。

这次业绩“爆雷”不仅反映了剑桥科技自身的经营挑战,也为整个光模块行业敲响了警钟。在AI基础设施建设的热潮中,技术迭代速度和市场竞争强度都在提升,企业需要更扎实的基本面支撑才能获得市场持续认可。