寻找新“避风港”:后动荡时代,全球资本流向何处?

当地时间2026年1月20日,华尔街遭遇“债股汇”剧烈波动:美股三大指数全线重挫,纳斯达克指数(IXIC.US)和标普500指数(SPX.US)跌幅均超2%,相对抗跌的蓝筹股指数道琼斯工业平均指数(DJI.US)也创下了三个月最大单日跌幅。

领跌的是之前备受关爱的AI巨头,甲骨文(ORCL.US)大跌近6%,博通(AVGO.US)跌5.43%,“七大巨头”全线下跌,英伟达(NVDA.US)和特斯拉(TSLA.US)均跌超4%,苹果(AAPL.US)和亚马逊(AMZN.US)跌超3.4%,Meta(META.US)和谷歌-C(GOOG.US)跌超2%,微软(MSFT.US)跌超1%。

美元指数从早段的99.137,一度跌超98.377,跌幅达7.7%,现仍徘徊在98.51左右水平。

美国10年期、30年期国债收益率分别飙升至4.29%、4.91%,与收益率走势相逆的债券价格则下挫,反映资金出逃。

另一方面,金价再创新高,黄金期货价突破4,800美元水平,现报每盎司4,846.6美元,距离5,000美元又进了一步。

这场动荡的表层导火线是特朗普的格陵兰岛言论,但真正的“风暴眼”或远在太平洋彼岸的日本,而特朗普的强硬姿态,则为这场风暴提供了完美的“神助攻”,加速了全球资本流向的重构。

高市激进财政引发“日债风暴”

日本首相高市早苗于1月19日正式宣布解散众议院举行选举,并将“阶段性调整消费税”作为核心竞选承诺,其中“食品消费税降为零,为期两年”的提议,直接点燃市场对日本财政恶化的恐慌情绪。

与此同时,新成立的反对党联盟“中道改革联合”也提出“食品消费税归零”主张,使得无论选举结果如何,日本财政扩张趋势似乎难以逆转,市场对其债务可持续性的信心动摇。

日本的财政基本面本就脆弱,debtclock.io的数据显示,日本公共债务规模已达GDP的251.74%,为发达经济体首位。截至2026年1月21日,其公共债务规模或达1,534万亿日元,而其自2026年4月起财政年度的已批核预算达122.31万亿日元,约合7,800亿美元。

食品消费税减免预计每年将导致政府收入减少5万亿日元,若叠加高市早苗一贯推行的扩张性财政政策与防卫费增加计划,日本财政赤字将进一步恶化,我们根据日本的债务规模可以估算出,日本的国债收益率每上升100个基点(即1%),其利息开支或将至少增加15.34万亿日元,相当于其新一年财政预算的12.5%,这还不计入新增加的债务,也因此直接引发国债市场抛售潮。

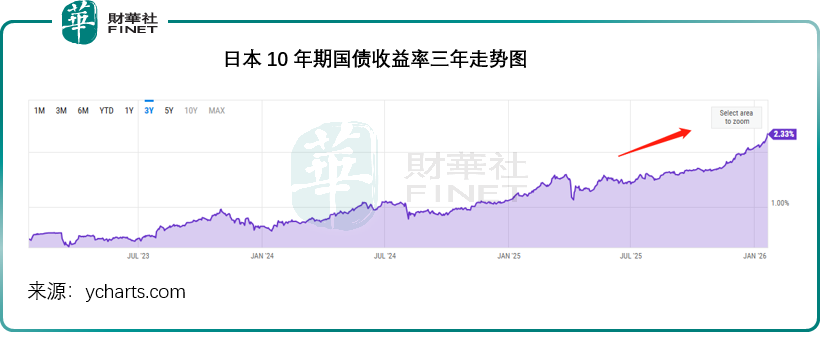

1月20日,日本40年期国债收益率暴涨27个基点至4.215%,为自2007年推出该期限品种以来的最高水平。日本10年期国债收益率也攀升7.3个基点,达到2.33%,一年内上升了一倍以上,见下图。

传导链条:套利拆仓与美欧风险共振放大跌幅

日债市场的剧烈动荡通过日元套利交易(Carry Trade)拆仓,迅速传导至全球市场,成为美股、债、汇承压的重要推手。

在2008年金融危机前后,由于政策宽松以及危机后欧美发达国家央行大力放水,主要发达国家利率长期处于低位水平,引发了“影子银行”的加速膨胀,这些资金以“安全资产”,包括发达国家尤其美国国债、有抵押债券、有增信的贷款(例如被视为受到美国政府背书的房利美、房地美证券)作为支持,形成庞大的离岸美元资金池,规模大到估计连美联储都无法确切地判断边界。

这些资金以各种形式游走在全球资本市场,以赚取超额收益,而美联储的利率政策,或只能直接或间接地影响到这一庞大资金的小部分,但是各国的政经、贸易政策变动却可能对资产价格和收益产生深远的影响,从而影响到其流向。

日元与美元之间的汇率和利率博弈,应是其中一个较大的影响因素。

因日本长期处于低利率,日元套利交易规模巨大,投资者借入低息日元投资高收益资产,而这些日元通常以长期日本国债收益率作为计息标准。

套利交易一般都需要以“安全资产”(信用风险低、流动性高的资产,如美国国债)作为抵押资产,一旦保证金不足或是交易者不履约,中介可将这些抵押资产变卖以抵偿亏损。

所以,当日债收益率飙升,推升日元融资成本,缩减套利交易者的套利空间,就会引发大规模拆仓行为——投资者平仓海外资产、买回日元,导致全球风险资产遭“甩卖”,美股、美债首当其冲。另一方面,中介为抵消亏损,加速变卖抵押资产进一步加剧了资产价格的波动,引发“骨牌效应”,这也是资产价格下跌总是要比上涨速度快的原因。

美国市场自身的财政与政策隐忧,为波动提供了“放大器”。

美国财政赤字问题持续发酵,根据彭博的报道,美国2025年的财政赤字或为1.67万亿美元,包括特朗普的关税收入,看起来比2025年10月的数据以及比过去两年的数据有所下降,但需要注意的是,美国的关税收入能否持续存在很大的不确定性,一方面是因为高等法院可能裁定特朗普的关税不合法,另一方面则是特朗普在格陵兰问题上的强硬态度和关税态度或引发欧洲的反感,而触发反制措施,削弱美国企业的出口优势和利益,迫使特朗普TACO(Trump always chickens out,特朗普总是临阵退缩)。

加上特朗普的“大而美”政策,将在未来十年进一步扩大美国的财政赤字,为应对债务偿还压力,美国将增发国债,而最近美国主要国债持有者都在减持持仓,加剧了市场对美债供给过剩的担忧。

1月20日,美国长端国债收益率随日债同步飙升,10年期美债收益率涨幅近6个基点,达4.285%,接近8月以来最高水平,反映资金流出债市(债券价格与收益率逆势而行)。

与此同时,高风险回报的科技板块也备受沽压。当天纳斯达克指数领跌,或也反映资金离开高估值的科技股。

此外,特朗普政府对格陵兰岛的态度风波,加剧了欧美地缘政治摩擦,进一步动摇市场信心。特朗普的相关表态引发欧洲多国不满,叠加美国长期财政赤字与政策不确定性,欧洲市场对美国资产的信任度下降,推动欧洲加速与美国经济脱钩的预期升温。这种脱钩预期不仅导致美元指数走弱,或引发全球资金对美元资产的重新定价,进一步放大了美“股、债、汇”的跌幅。

丹麦养老基金Akademiker Pension宣布清仓美债,尽管其声称主因是担心美国财政问题,只是格陵兰问题给予其清仓的动因。这可能触发更多的欧洲主权基金因为担心特朗普的政策而进一步减持或清仓美国资产,加剧资产价格波动。

后市展望:资产价格回稳,但风险未消

2026年1月21日亚洲交易时间,日债和美债收益率飙升势头出现缓和,债券价格回稳。

我们也留意到,美股主要指数期货出现反弹,纳斯达克100指数期货和标普500指数期货现均涨0.33%以上,道琼斯指数期货也有0.16%的涨幅,前一天大跌的英伟达和特斯拉盘后也分别微涨0.65%和0.21%。金价则从之前的4,880美元以上水平回落至4,833美元。

但是短期来看,全球金融市场的波动风险仍未解除,核心矛盾集中在日债困境与欧美政策不确定性两大维度。

日本方面,尽管市场期待日本央行重启购债或放缓货币政策正常化节奏以安抚市场,但高市早苗为大选推进财政扩张的决心明确,财政恶化趋势难以逆转,日债收益率仍有上行空间,日元套利交易拆仓的潜在风险将持续扰动全球流动性。

美国市场将面临双重压力:一是政策不确定性,特朗普政策的摇摆性(TACO信号)可能加剧市场波动,另一方面,美国大型科技股的调整压力仍在,AI前期的高额投资若回报不及预期,将引发这些高估值科技股的回调。

此外,欧洲与美国的脱钩进程或将加速,成为重塑全球资产格局的重要变量。欧洲对美国政策不确定性与潜在威胁的警惕性提升,可能推动其在贸易、金融领域寻求自主发展,减少对美元资产的依赖。

在此背景下,全球资本或急切寻找政策稳定、估值合理且与当前西方摩擦保持一定距离的替代市场。估值偏低且政策稳定的中国资产有望成为资金避险与配置的新选择——中国资产既避开了日本财政危机与欧美地缘摩擦的直接冲击,又具备估值修复空间,在全球资产重构中优势凸显。

结语

这场由日本财政风暴触发、经全球套利交易链条传导、并被美国自身政策不确定性放大的市场剧震,清晰地揭示了一个现实:在全球高债务、高波动与地缘博弈加剧的时代,局部风险的“蝴蝶效应”正被无限放大。日本难以持续的财政路径、欧美政策信誉的摇摆、以及长期累积的资产估值压力,共同构成了一触即发的脆弱三角。

尽管市场在剧烈波动后出现技术性反弹,但风暴的根源并未消除。日本的政治决策已将其财政推至临界点,日债收益率的每一次攀升都在挤压全球流动性水位;而美国在财政赤字与政策反复下的资产吸引力,正面临真正的信任考验。全球资本必将重新审视“安全”与“回报”的定义,加速流向的重构。

在此背景下,具备政策连贯性、估值比较优势且与主要风险中心保持一定距离的市场,将更可能成为动荡中的“稳定器”。全球资本格局的这次剧烈洗牌,或许正是新一轮价值发现的开始。