【百强透视】豪斥约123亿接棒彪马,安踏是伯乐相马还是风险押注?

2025年8月,一则股权出售传闻搅动了全球体育产业的神经:德国运动品牌彪马(Puma)的主要股东皮诺家族,正考虑退出。彼时,中国运动品牌安踏(02020.HK)与李宁(02331.HK)均被列入潜在收购方的名单。

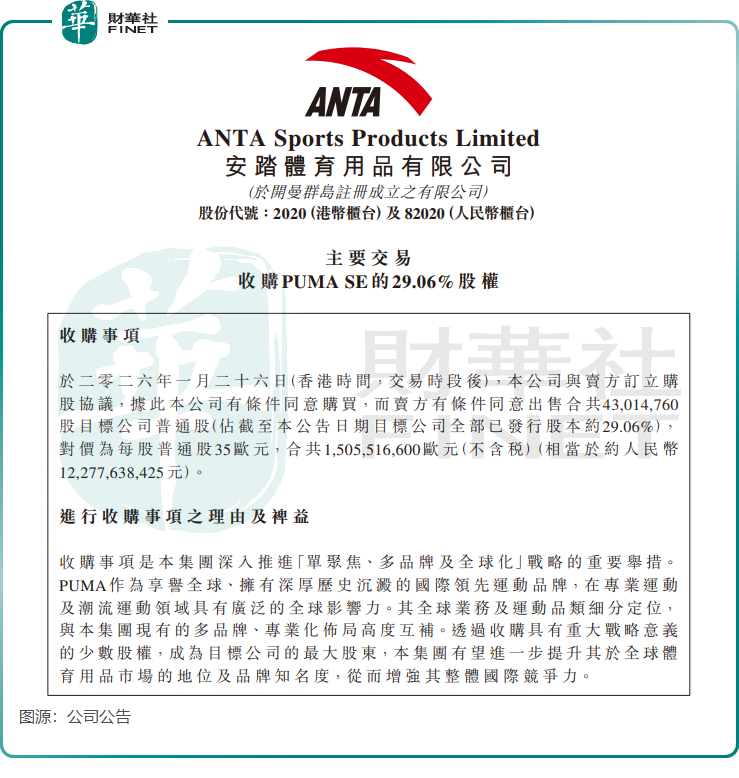

时隔五个月,这场备受瞩目的资本博弈终于尘埃落定。1月27日,安踏发布公告,正式宣布与皮诺家族旗下的投资公司Artémis达成购股协议。

消息一出,资本市场反应迅速。德国当地时间1月26日,此前持续低迷的彪马股价迎来强势反弹,单日大涨16.92%,市值显著回升;安踏股价也同步走强,截至发稿涨幅为1.9%,市场对这笔交易的期待不言而喻。

值得一提的是,安踏不久前刚在2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上,一举斩获“综合实力100强”、“年度最具投资价值奖”及“年度ESG卓越企业”三大奖项。此次海外重磅收购,再次凸显了其作为行业龙头的强势地位与全球化野心。

安踏豪斥百亿成为彪马最大股东

根据公告内容,安踏拟以现金方式收购彪马所属公司PUMA SE 4301.48万股普通股,占其全部已发行股本的29.06%,每股对价为35欧元,交易总金额合计约15.06亿欧元(不含税),折合人民币约122.78亿元。

交易完成后,安踏将成为彪马的单一最大股东,但并非控股股东。安踏在公告中明确表示,目前没有对彪马发起全面要约收购的计划,旨在充分尊重其作为德国上市公司的独立治理架构与管理文化。

从合作模式来看,双方此次布局颇具深意。安踏计划仅在交易完成后向彪马监事会委派代表,致力于与其他成员协作,并保持彪马深厚的品牌基因。这种“战略参股+优势互补”的模式,既规避了全面整合可能带来的文化与运营风险,也为未来的协同效应留足了空间。

值得注意的是,安踏强调此次收购资金全部来源于内部现金储备,这意味着无需额外融资,预计也不会影响公司2025年的派息计划。

按照规划,该交易预计将于2026年底前完成,但仍需获得相关监管部门的批准并满足惯例交割条件。

彪马:百年荣耀与“夹心层”之困

作为拥有近百年历史的运动品牌,彪马的发展轨迹堪称行业缩影。

1924年,达斯勒兄弟创立“达斯勒兄弟鞋厂”,为品牌埋下种子。1948年兄弟分家后,鲁道夫·达斯勒正式创立彪马,以象征速度与力量的美洲狮为标识,迅速在体育界崭露头角。

在其辉煌历程中,彪马创造了诸多传奇:它是首个推出足球钉鞋的品牌,陪伴贝利、马拉多纳等巨星驰骋绿茵;1968年推出的经典鞋款Puma Suede,更是从运动场走向街头,与嘻哈文化深度绑定,成为经久不衰的文化符号。2007年,奢侈品巨头开云集团背后的皮诺家族通过旗下Artémis入主彪马,开启了品牌资本运作的新阶段。

时至今日,彪马在欧洲、拉美等关键市场依然拥有深厚的影响力,在足球、跑步、赛车等领域积累了大量品牌资产与体育资源。

然而近年来,这位老牌劲旅却陷入了尴尬的“夹心层”困境。行业格局正从“头部通吃大众,小众收割高端”演变,而作为“千年老三”的彪马,品牌势能不及耐克(NKE.US)、阿迪达斯,在性价比与本土化上又难敌安踏、李宁等后起之秀,处境颇为被动。

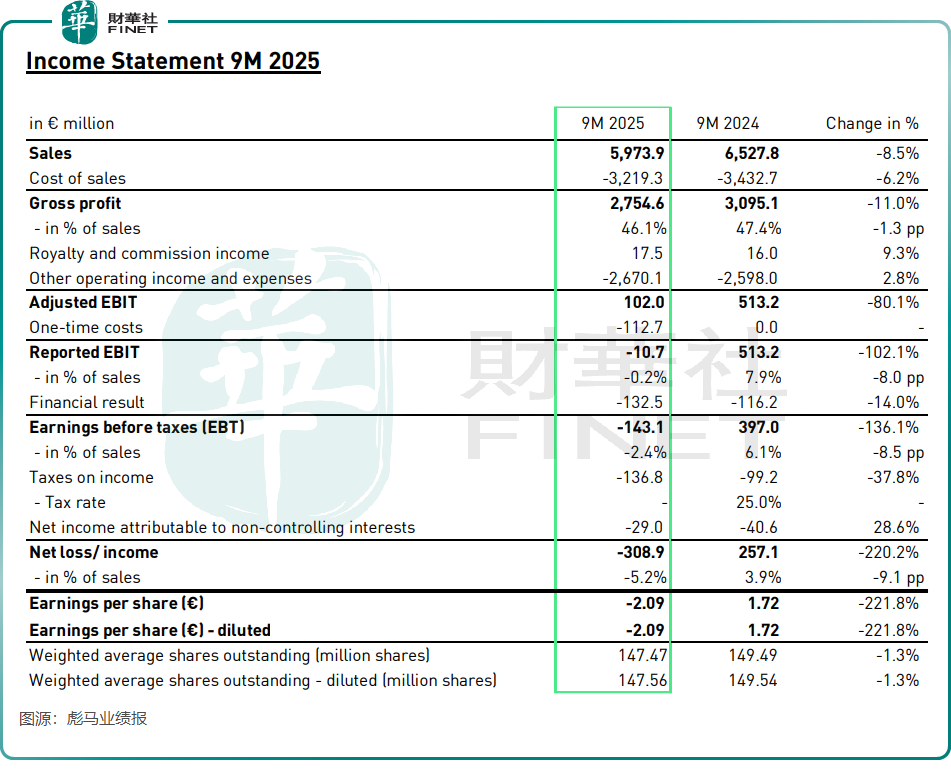

业绩数据直观反映了其经营压力。根据Wind及公司公告数据,彪马业绩自2023年起持续下滑,2025年前三季度销售额同比下降8.5%至59.74亿欧元,并由盈转亏,净亏损达3.09亿欧元,毛利率同步承压。

从区域看,全球市场均出现下滑,其中美洲地区销售额同比下降13.3%,北美成为主要拖累;亚太地区下降8.5%,大中华区批发业务收缩明显。尽管公司推行的“重置计划”旨在优化长期结构,但短期内也不可避免地导致了业绩波动。

安踏要做彪马的伯乐?

从估值角度看,安踏35欧元/股的出价相较于彪马交易前的市价虽有溢价,但拉长时间轴观察,这更象是一次精准的“拐点布局”。过去几年,彪马股价从约110欧元的高位持续下行,市值已大幅缩水。安踏选择的入场时机,恰逢其业绩低谷与估值底部的交汇点。

安踏不惜重金成为彪马第一大股东,意在扮演“伯乐”角色。其在公告中表示,彪马与其现有的“单聚焦、多品牌、全球化”战略布局高度互补。

那么,安踏能否成功激活这匹略显疲惫的“骏马”?虽然没有确定答案,但其过往的运营履历提供了充足的叙事底气。

自2009年收购FILA中国业务并成功将其从亏损打造为年营收超260亿元人民币的明星品牌后,安踏便证明了其多品牌运营模式的可复制性。此后,无论是迪桑特、可隆的专业户外路线,还是对亚玛芬体育(AS.US)及其旗下始祖鸟等品牌的整合,都进一步夯实了安踏的操盘能力。

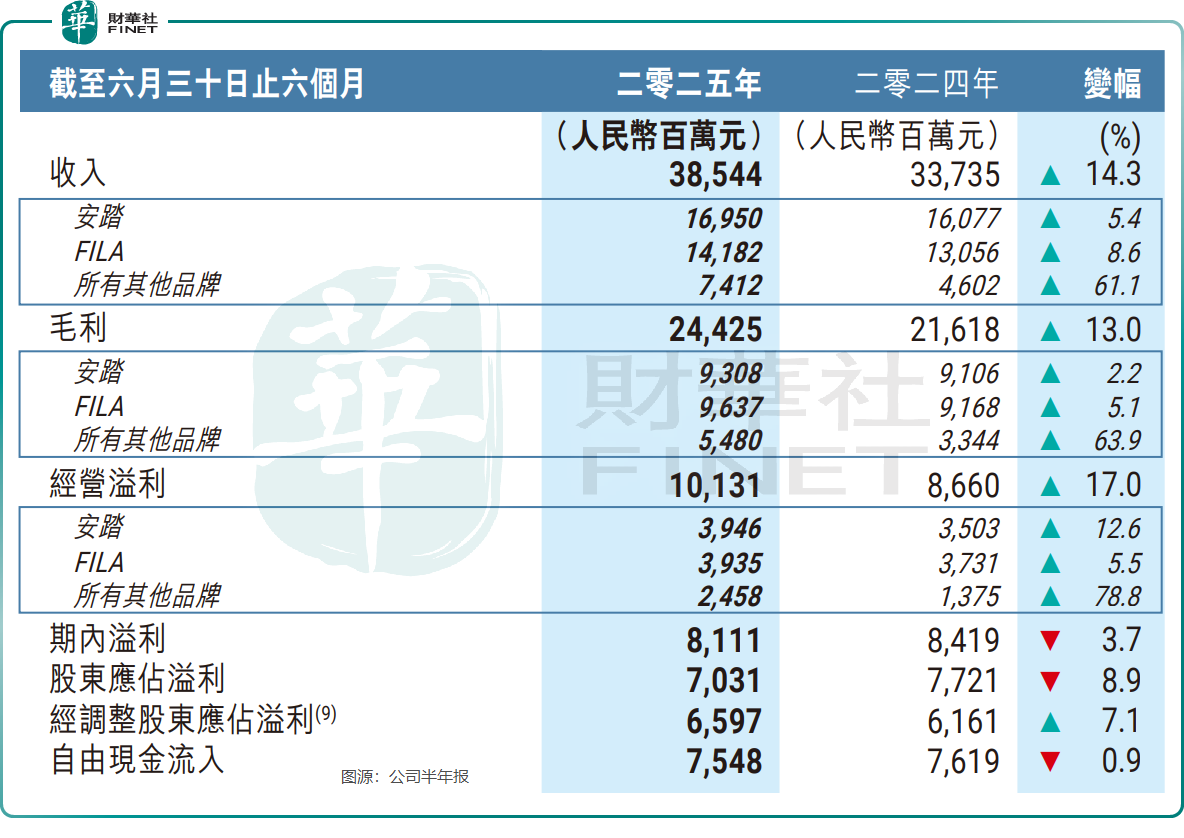

财报显示,安踏旗下“所有其他品牌”增长迅猛,2025年上半年收入与经营溢利同比分别飙升61.1%及78.8%,已成为集团增长的重要引擎,这无疑为其驾驭彪马增添了信心。

成为彪马的第一大股东后,安踏的供应链管理优势、对中国及亚太市场的理解、以及零售运营经验,或许正是彪马所急需的“良药”。彪马在财报中提到将加强在亚太区的直接面对消费者(DTC)业务,而安踏在这方面的经验或许能提供助力。同时,彪马在足球、跑步等专业运动领域的技术积累和品牌资产,也可能反哺安踏的品牌科技形象。

总结

总体而言,安踏此次约123亿元人民币的交易,是一场战略意义深远但需耐心验证的双向奔赴。安踏期待通过彪马深化其全球化版图,弥补品牌矩阵的短板;彪马则渴望借助安踏的资源与本土化经验,冲破增长困境,重振品牌活力。

然而,挑战同样清晰可见:中德企业文化的磨合、具体战略协同的落地、以及日益白热化的全球市场竞争,都将持续考验双方的管理智慧。安踏能否在彪马身上复刻FILA式的成功?彪马又能否抓住机遇,真正突破“夹心层”魔咒?这一切,都唯有交给时间来回答。