分拆自舜宇光学科技(2382.HK),「舜宇智行」首次递表港交所

2026年1月26日,分拆自舜宇光学科技(2382.HK)的舜宇智行首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、中信证券。

公司是车载光学技术公司,2024年收入59.89亿元人民币,净利润12.72亿元,毛利率35.49%;2025年前9个月收入51.46亿元,净利润9.72亿元,毛利率34.14%。

LiveReport获悉,宁波舜宇智行科技股份有限公司Ningbo Sunny Smart Autotech Company Limited*(简称“舜宇智行”)于2026年1月26日首次在港交所递交上市申请,拟在香港主板上市。

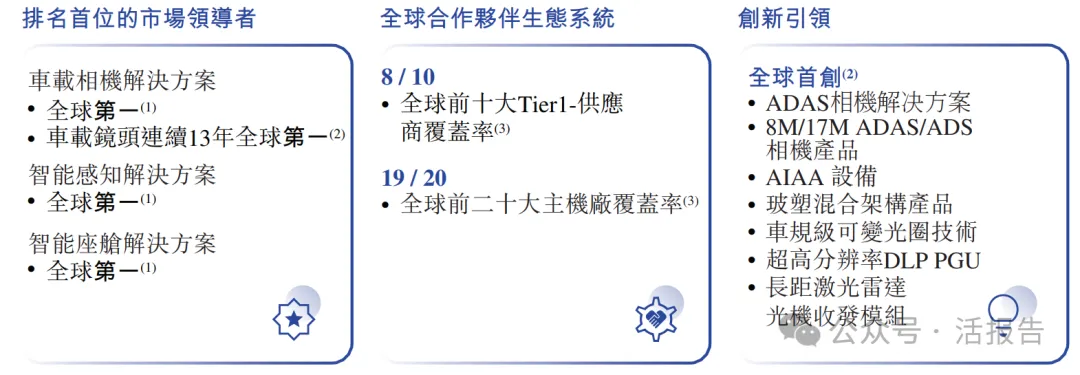

公司是全球领先的车载光学技术公司,深耕行业超20年,建立全球领先地位,核心竞争优势显著:

- 全球最早布局车规级光学、开发ADAS相机解决方案的企业之一,首批商业化8M ADAS/ADS相机、最早研发17M ADS相机,也首批成功开发AIAA设备和激光雷达收发一体式AA设备;

- 具备全套车载光学解决方案自主研发与大规模商业化能力,构建了从光学元器件到系统级解决方案的完整产品价值链;

- 拥有符合严苛标准的全面质量管理体系,取得高门槛的车规级认证资质,巩固行业地位;

- 截至2025年9月30日,覆盖全球前十大Tier-1供应商中的8家、前二十大主机厂中的19家,深入全球汽车价值链;

- 2024年车载相机解决方案出货量全球第一,智能感知和智能座舱解决方案出货量均为全球第一,车载镜头连续13年全球市占率第一。

公司核心产品车载相机解决方案分两大板块:

- 智能感知解决方案是自动驾驶的基础技术,覆盖前视、侧后视等感知产品,结合智能软件算法提升感知精度,自研抗眩光、主动加热等功能应对复杂驾驶环境;

- 智能座舱解决方案聚焦驾乘体验,涵盖后环视等视觉产品及驾驶员监测等舱内产品,实现人车交互,打造安全舒适的座舱体验。

公司的其他车载光学解决方案布局多元:

- 激光雷达提供长、中短距方案,2022年研发并量产出首款应用1550纳米光源的长距激光雷达收发一体光机;

- 舱内投显系统含PGU、曲面镜等组件,应用于HUD等场景,是全球首批开发92英寸影院级AR-HUD超高分辨率DLP PGU的企业;

- 智能车灯主打像素投影大灯,支持动态光形调节等功能,为全球搭载智能车灯出货量最高的车型供应配套镜头。

公司搭建了覆盖全产品线的综合研发体系,依托三大技术平台形成全栈技术能力:

- 光学核心技术创新平台,在材料科学、光学设计等领域持续创新,实现光学技术关键突破;

- 光机电算集成应用平台,凭借集成能力拓展光学系统应用,实现智能座舱内光学与算法的深度融合;

- 数字化制造技术平台,开发专有制造技术,满足车规级质量与精度要求,是集成智能制造系统的核心。

财务业绩

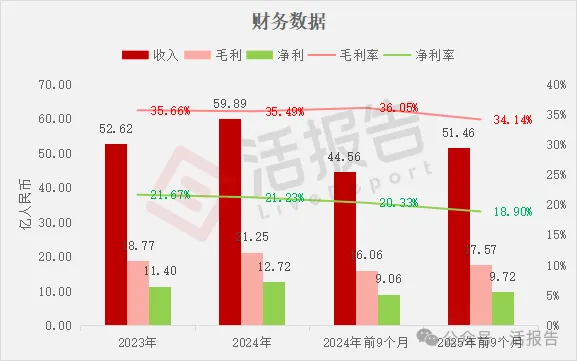

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币52.62亿、59.89亿、44.56亿、51.46亿,2025年前9个月同比+15.48%;

毛利分别约为人民币18.77亿、21.25亿、16.06亿、17.57亿,2025年前9个月同比+9.35%;

净利分别约为人民币11.40亿、12.72亿、9.06亿、9.72亿,2025年前9个月同比+7.36%;

毛利率分别约为35.66%、35.49%、36.05%、34.14%;

净利率分别约为21.67%、21.23%、20.33%、18.90%。

公司过去两年业绩稳步增长,收入、毛利及净利润均呈上升态势。

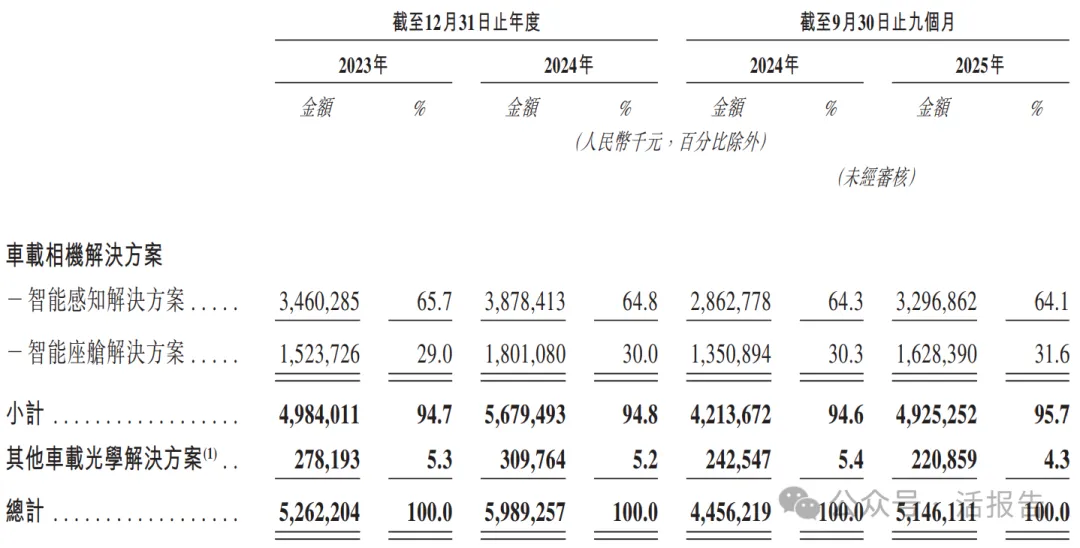

公司收入主要来自车载光学相关解决方案,重大部分来自车载相机解决方案,2023年及2024年该类业务占总营收比例均超90%,其他车载光学解决方案营收占比小。

行业情况

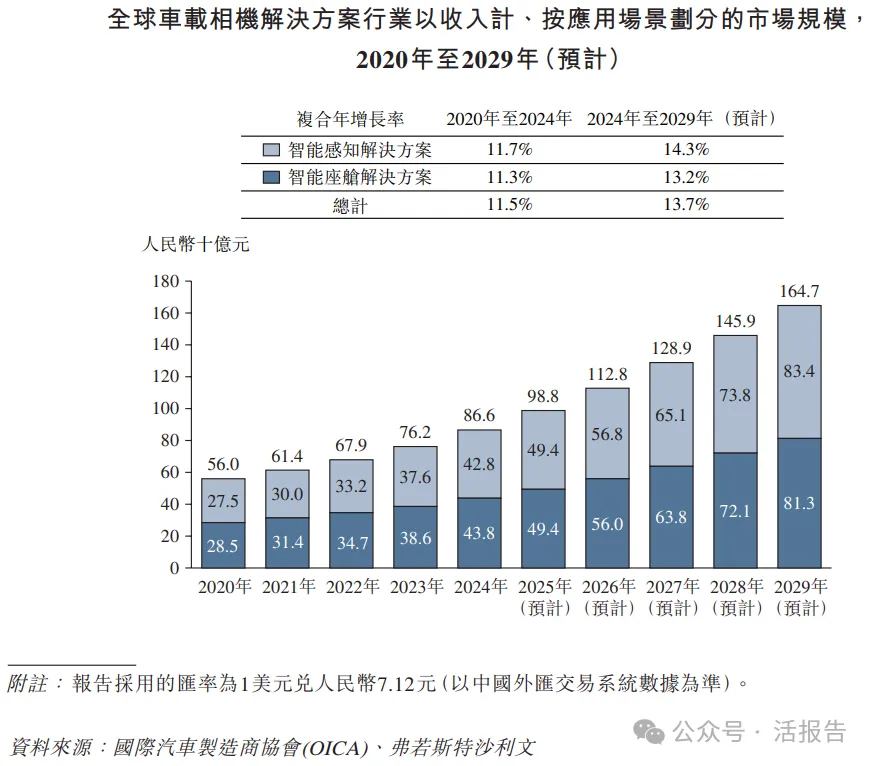

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年至2024年,全球车载相机解决方案市场规模由人民币560亿元增长至人民币866亿元,复合年增长率为11.5%。预计2024年至2029年,全球车载相机解决方案市场规模将由人民币866亿元增长至人民币1,647亿元,复合年增长率为13.7%,

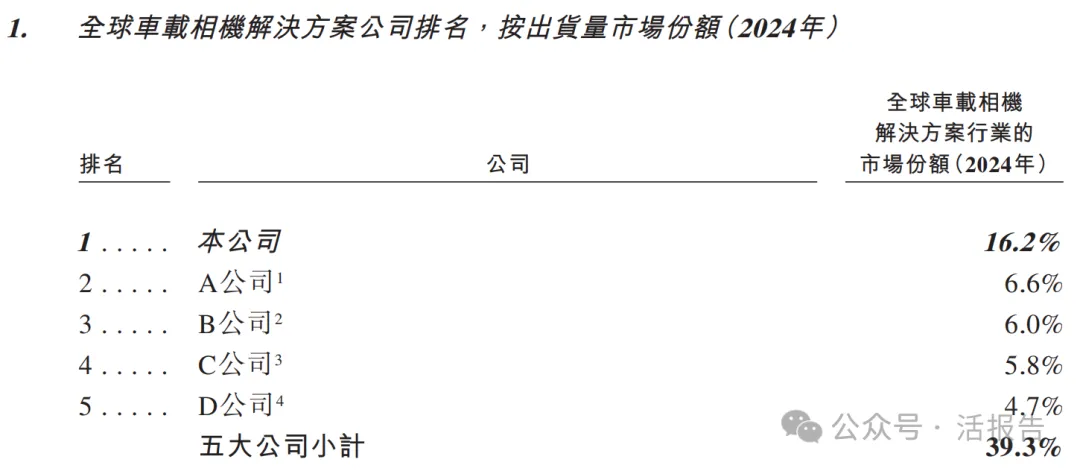

以2024年出货量市场份额计,公司在全球车载相机解决方案公司中排名第一。

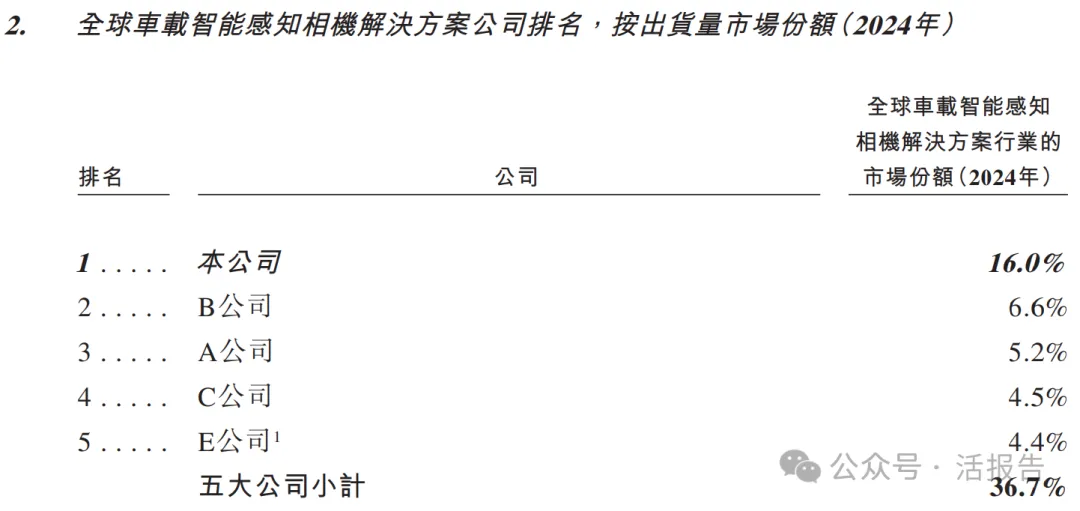

以2024年出货量市场份额计,公司在全球车载智能感知相机解决方案公司中排名第一。

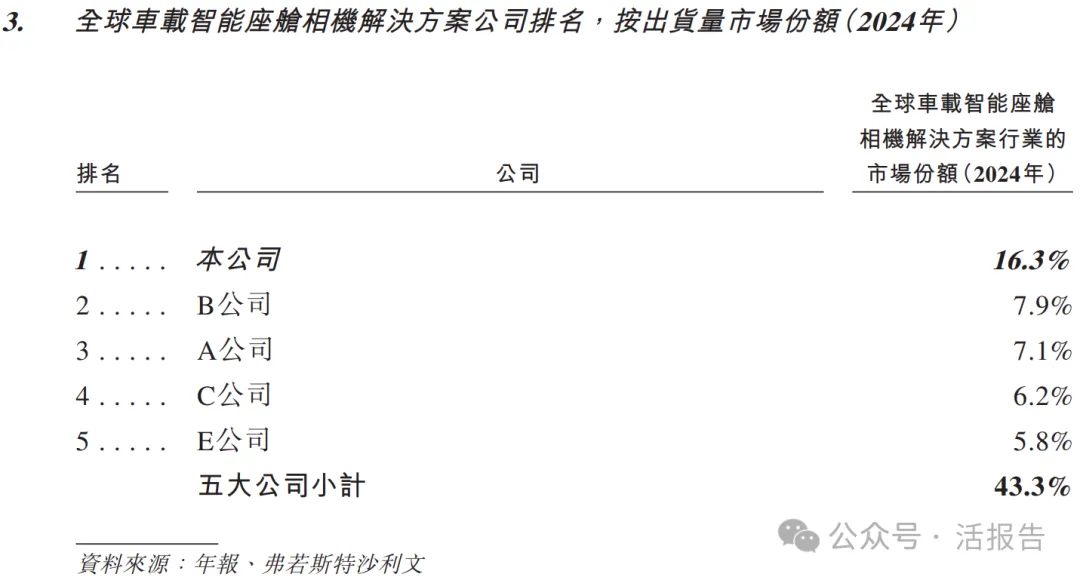

以2024年出货量市场份额计,公司在全球车载智能座舱相机解决方案公司中排名第一。

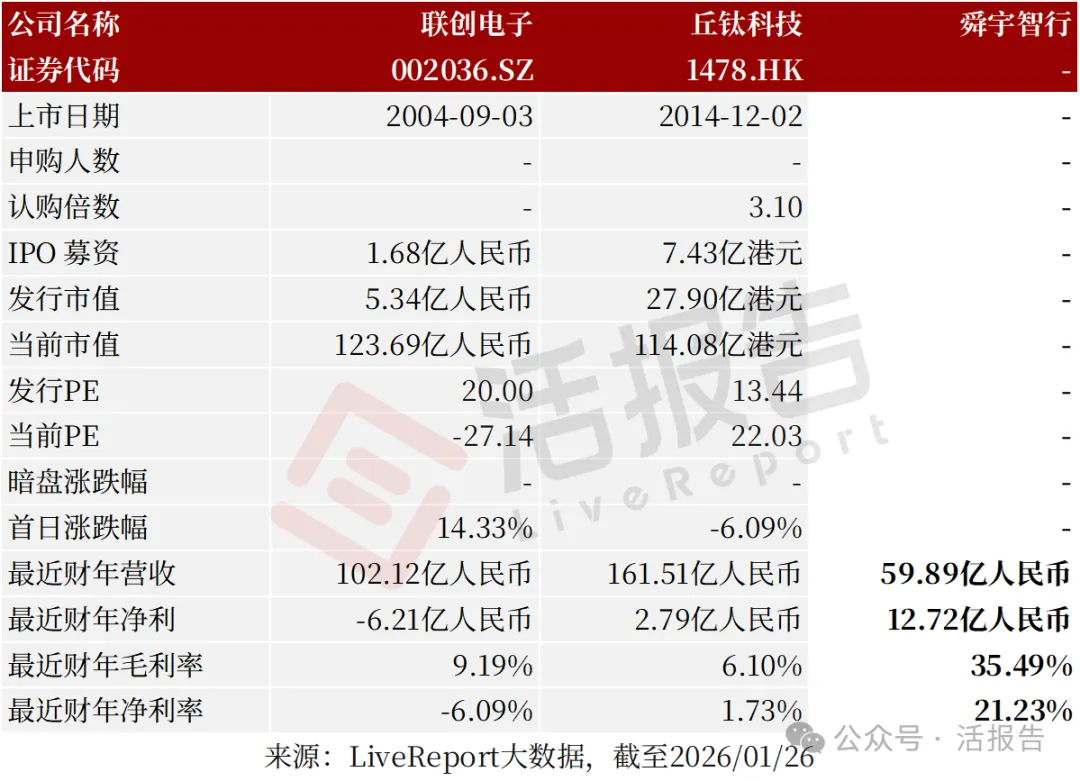

可比公司

同行业IPO可比公司:联创电子(002036.SZ)、丘钛科技(1478.HK)

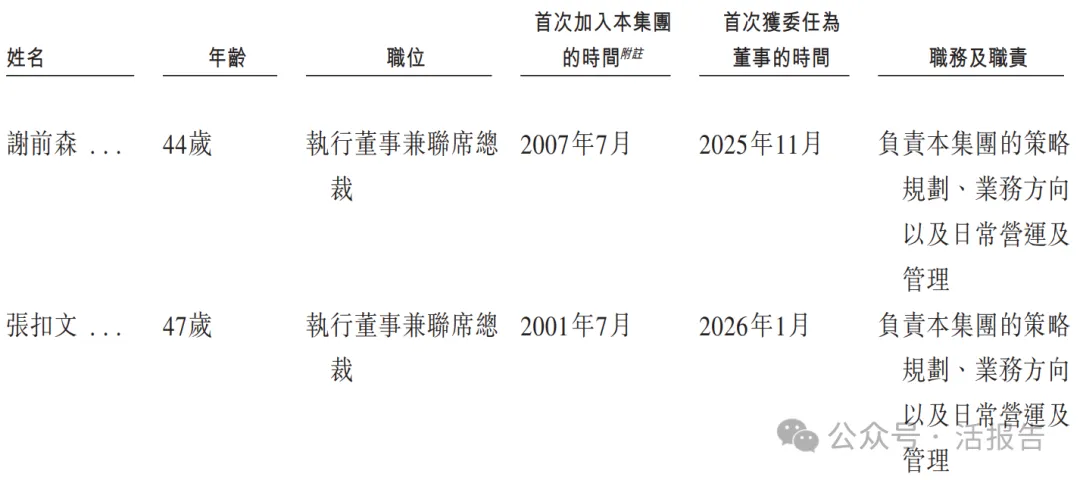

董事高管

舜宇智行的董事会由八名董事组成,包括两名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

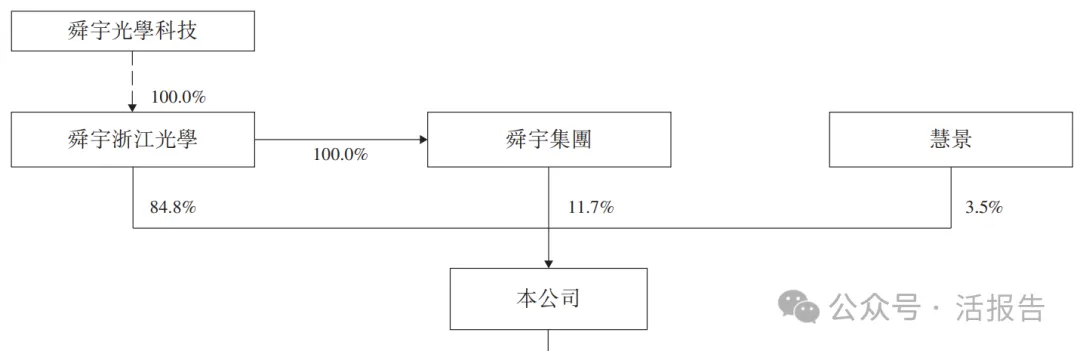

公司香港上市前的股东架构中:

舜宇浙江光学直接持股84.8%(为舜宇光学科技间接全资附属公司);

舜宇浙江光学通过舜宇集团持股11.7%;

慧景直接持股3.5%。

中介团队

据LiveReport大数据统计,舜宇智行中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现稳妥。

文章来源:活报告公众号