股价向好,新东方季度经营利润增超2倍!机构怎么看?

1月28日港股盘后,新东方(EDU.US)(09901.HK)披露了2026财年第二季报(截至2025年11月30日止第二季度),业绩表现大超预期。

成绩公布后,二级市场情绪高涨。美东时间1月28日,新东方美股价大幅收涨5.32%,报58.95美元/股;北京时间1月29日,其H股同步走强,收盘涨幅为3%,报46.04港元/股。

值得一提的是,新东方不久前刚在2025香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上斩获“年度最具投资价值奖”奖项。此次靓丽的业绩再次印证了其作为行业龙头强大的综合竞争力,及卓越的盈利能力。

经营利润增超2倍,运营效率大幅提升

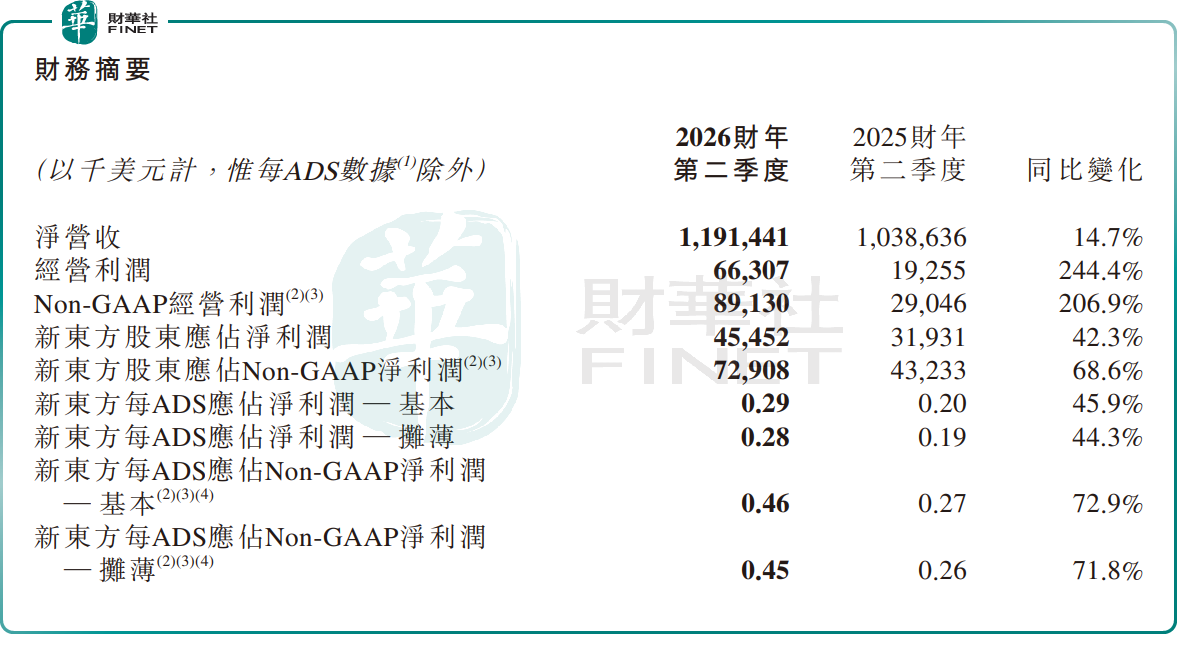

财报显示,2026财年二季度,新东方净营收约11.91亿美元,同比增长14.7%;经营利润6630.7万美元,同比暴增244.4%;归母净利润为4545.2万美元,同比增长42.3%。

此外,公司还通过严控支出,实现运营效率大幅提升。2026财年二季度,公司经营利润率为5.6%,去年同期为1.9%;Non-GAAP经营利润率为7.5%,去年同期为2.8%。新东方称,这主要得益于公司教育业务中运营效率的优化与资源使用率的提高。

业务全面开花,新教育业务表现突出

经历“双减”政策后,新东方成功转型,目前已形成素质教育(涵盖故事表演、口才、编程等非学科课程)、国际教育、成人教育和智慧教育四大板块。报告期内,新东方的教育业务保持增长态势。

其中,在传统核心业务板块,2026财年二季度,出国考试准备业务收入同比增长约4.1%;针对成人及大学生的国内考试准备业务录得同比约12.8%。

新教育业务方面,表现尤为突出。期内该板块营收同比大增21.6%,成为驱动本季度营收增长的核心力量。据悉,新东方的非学科类辅导业务课程已在约60个城市开设,季度内吸引约105.8万名学生参与;同时智慧学习系统及设备已在约60个城市投入使用,活跃付费用户数量达到约35.2万名。

除了教育业务外,直播电商业务的良好发展,也成为新东方业绩增长的重要助力。

据东方甄选公布的截至2025年11月30日止6个月的中期业绩显示,公司总营收为23.12亿元(单位人民币,下同),同比上升5.7%;经营利润2.39亿元,上年同期亏损9650.3万元;归母净利润为2.39亿元,上年同期亏损9679.9万元,同样实现扭亏为盈。

据了解,东方甄选已成功实现从生鲜零食向向海产、保健食品、家居用品等多品类拓展,自有品牌产品矩阵增至801个SPU,进一步优化了产品结构,同时启动线下渠道扩张,有效驱动销售与利润增长。

展望未来,新东方管理层对下个季度的业绩指引依旧乐观,进一步提振了市场信心。

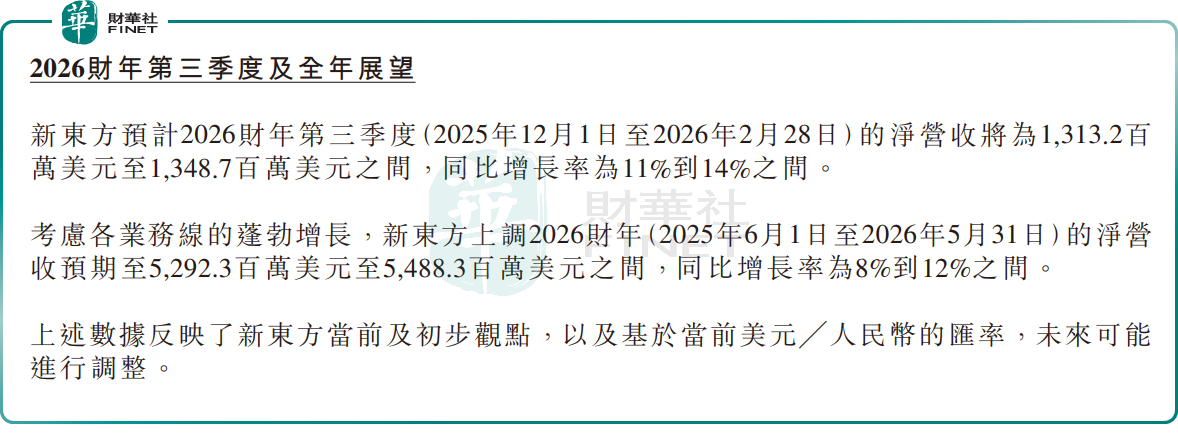

新东方预计2026财年第三季度(2025年12月1日至2026年2月28日)的净营收将为13.13亿美元至13.49亿美元,同比增长率为11%到14%。

同时,考虑到各业务线的蓬勃增长,新东方还上调2026财年(2025年6月1日至2026年5月31日)的净营收预期至52.92亿美元至54.88亿美元,同比增长率为8%到12%。

机构:后续增长逻辑清晰

绩后,多家机构纷纷发布研报,对新东方业绩表现给予积极评价。

美银证券研报指出,新东方截至11月止次财季的收入及利润率均胜预期。收入增长加速至15%,并高于9%至12%的指引。非通用会计准则经营利润率扩阔4.8个百分点,亦按季加速,同时高于指引的“逾1个百分点”。公司对截至2月止第三财季的收入增长指引为11%至14%,并将5月底止全财年收入指引上调至53亿至55亿美元,即按年增长8%至12%,高于原先指引的5%至10%,主要动力来自K12业务、东方甄选及海外备考业务跌幅收窄。

该行称,基于业绩好过预期及指引上调,预期新东方将持续处于“业绩好过预期及指引上调”的周期,投资者信心将逐步改善。

摩根士丹利研报也表示,新东方2026财年次季业绩稳健,反映了海外业务表现胜预期、K12业务强劲及东方甄选持续好转。集团成本控制措施将推动其今年下半年及未来的利润率提升。

摩根大通研报亦指,新东方2026财年第二财季业绩好过预期,并上调指引,是两年来首次。管理层的乐观态度,令该行将2026财年至2027财年经营利润预测上调7%。

该行强调,新东方重新回到“优质复合增长”轨道,有望持续实现业绩超预期及指引上调。不过,该行认为市场仍未充分了解到其盈利潜力及复利效应。公司每股盈利的年均复合增长率逾15%,支持其估值重估。同时,投资者亦可获得每年超过5%的资本回报,背后由56亿美元净现金支持。