发电用发动机龙头「玉柴船电」递表,控股股东玉柴国际市值达17.26亿美元

2026年1月27日,玉柴船电首次向港交所递交招股书,拟在香港主板上市,联席为中国银河国际和招商证券国际。公司控股股东玉柴国际(CYD.US)于1994年在美国纽交所上市,截至2026年1月28日的市值达17.86亿美元。

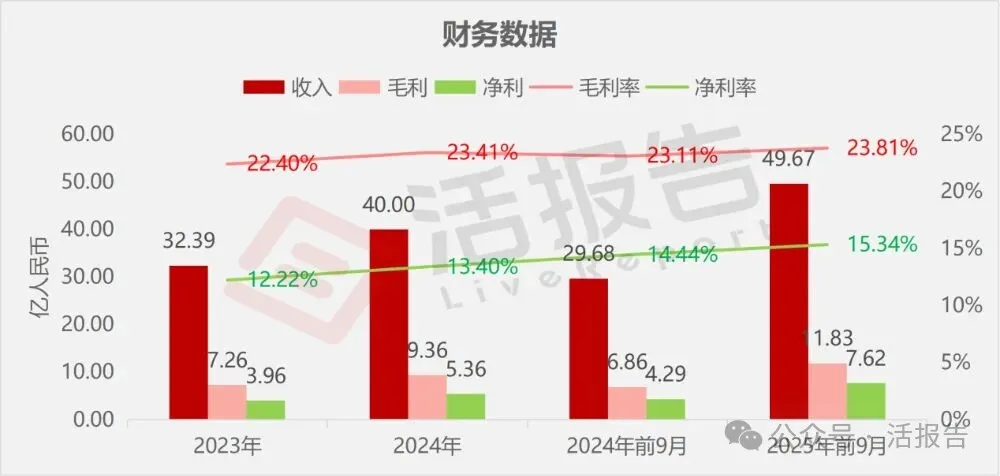

公司是领先的发电动力解决方案供应商,2024年收入40亿元,净利润5.36亿元,毛利率23.41%;2025年前9个月收入49.67亿元,同比增长67.37%,净利润7.62亿元,同比增长77.78%。

公司是领先的发电动力解决方案供货商。根据弗若斯特沙利文的资料,按2024年中国发电用发动机的销售收入计,公司是中国最大的发电用发动机供货商,亦是中国领先的船用发动机供货商,按2024年中国中高速船用发动机销售收入计排名第二。

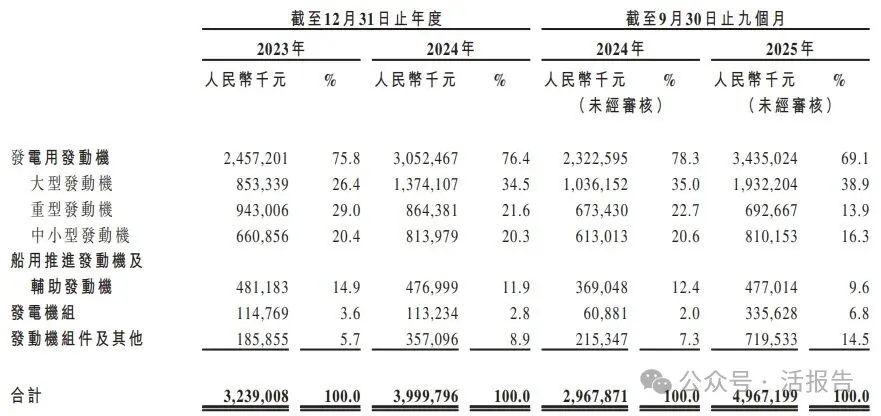

公司设计、开发、制造及销售发电用发动机、船用发动机、发电机组及发动机组件,服务广泛的经济市场,包括数据中心、分布式电站、基建工程、电信通讯、医疗保健、采矿、农业、油气及船舶运输与营运领域。公司主要在中国开展业务,并保持在海外的销售团队,覆盖欧洲、中东、非洲、亚洲和南美洲。

公司主要提供「玉柴」品牌产品,并凭借多年来多元化的产品供应获取客户的认可。公司亦提供玉柴安特优(公司与罗尔斯罗伊斯动力系统的合营企业)所生产的mtu品牌产品,以进一步拓展高端客户的覆盖范围。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币32.39亿、40.00亿、29.68亿、49.67亿,2025年前9月同比+67.37%;

毛利分别约为人民币7.26亿、9.36亿、6.86亿、11.83亿,2025年前9月同比+72.45%;

净利分别约为人民币3.96亿、5.36亿、4.29亿、7.62亿,2025年前9月同比+77.78%;

毛利率分别约为22.40%、23.41%、23.11%、23.81%;

净利率分别约为12.22%、13.40%、14.44%、15.34%。

行业概况

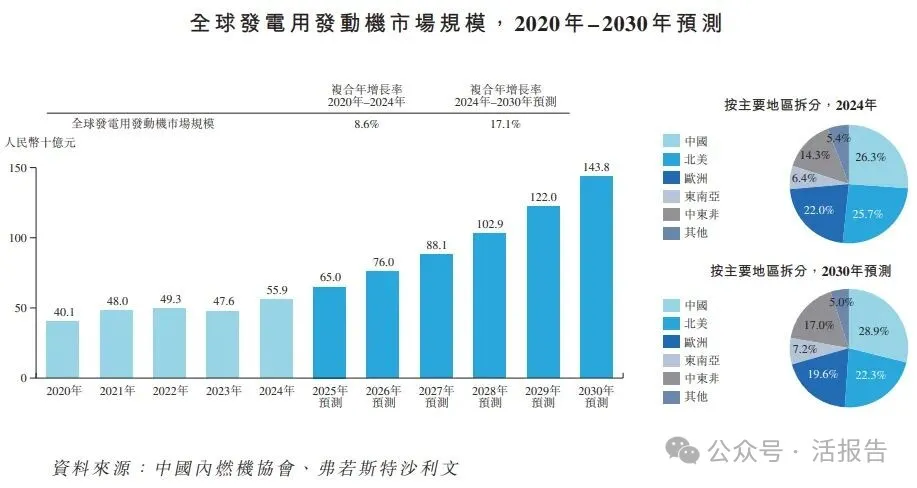

根据弗若斯特沙利文(Frost&Sullivan)的报告,就收入而言,全球发电用发动机市场由2020年的人民币401.0亿元增长至2024年的人民币559.0亿元,复合年增长率为8.6%。预期到2030年将达到人民币1,438.0亿元,2024年至2030年的复合年增长率为17.1%。

中国发电用发动机市场规模由2020年的人民币80.0亿元增长至2024年的人民币147.0亿元,复合年增长率为16.4%,预计将从2024年的人民币147亿元增长至2030年的人民币415亿元,复合年增长率为18.9%。

2024年中国境内前五大发电用发动机供应商合计销售金额约占中国市场总额的61.7%。其中,公司位居行业第一位,在中国发电用发动机市场中占据20.2%的市场份额。

可比公司

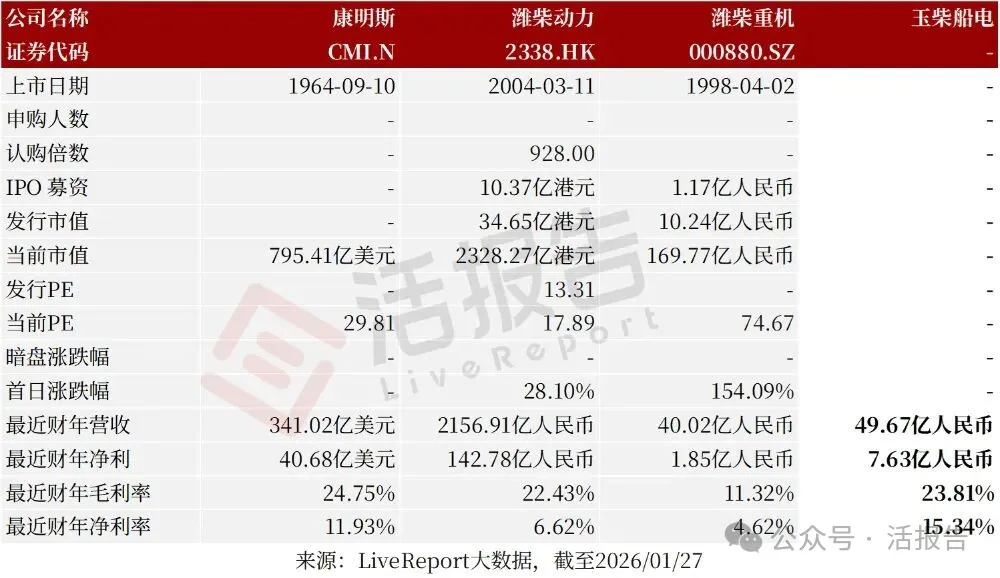

同行业IPO可比公司: 康明斯、潍柴动力、潍柴重机。

董事高管

公司董事会将由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

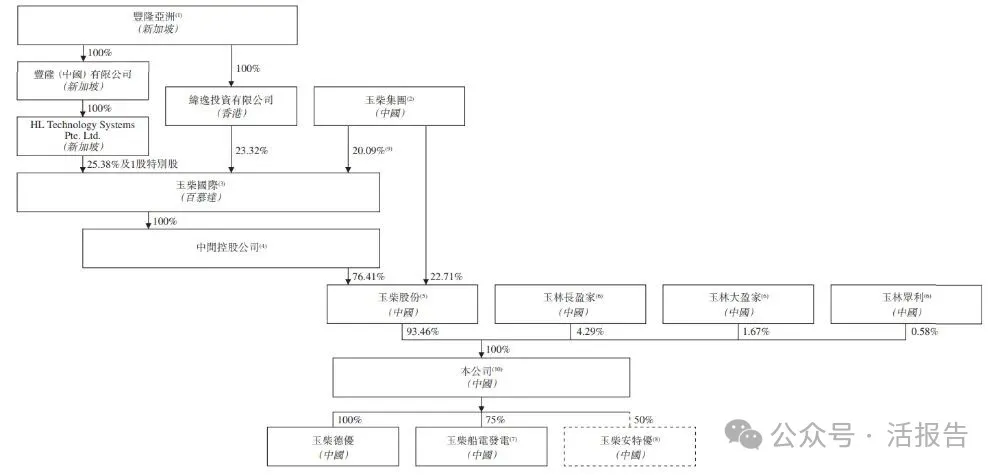

公司香港上市前的股东架构中:

丰隆亚洲(H22.SG),通过玉柴国际(CYD.US)、玉柴集团控制的玉柴股份,持股93.46%;

玉林长盈家、玉林大盈家、玉林众利分别持股4.29%、1.67%、0.58%。

中介团队

据LiveReport大数据统计,玉柴船电中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现平平;公司律师共计3家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号