【IPO前哨】伊戈尔冲刺“A+H”,赛道机遇与盈利难题并存

A股与港股的“双向奔赴”热潮仍在延续,越来越多企业选择通过“A+H”上市搭建双资本平台。近日,电力设备领域的“隐形冠军”伊戈尔(002922.SZ)也正式向港交所递交了上市申请。

2月3日,伊戈尔股价强势涨停,并在2月4日再创下历史新高。2025年以来,受益于新能源与AI算力需求的双重爆发,这家深耕变压器领域26年的企业股价累计涨幅约150%,从传统电源制造商蜕变为资本市场追捧的“大牛股”。

从照明电源到“新能源+AI”

伊戈尔的业务进化史,堪称中国电力设备企业从传统赛道向高增长领域突围的典型样本。起初,公司核心业务集中在照明电源领域。2007年,公司改制并开始进军全球市场。2013年,伊戈尔推出高频磁性器件产品,进军新能源领域。

2018年伊戈尔通过收购沐磁科技70%股权,加强了公司在高频磁性功率器件方面的研发实力。沐磁科技创始人邵革良博士团队带来的磁集成、立绕电感等核心技术,成为推动伊戈尔在光伏、储能、新能源汽车领域技术创新及业务拓展的重要力量。到了2020年,公司推出新能源变压器,步入新能源业务发展快车道。

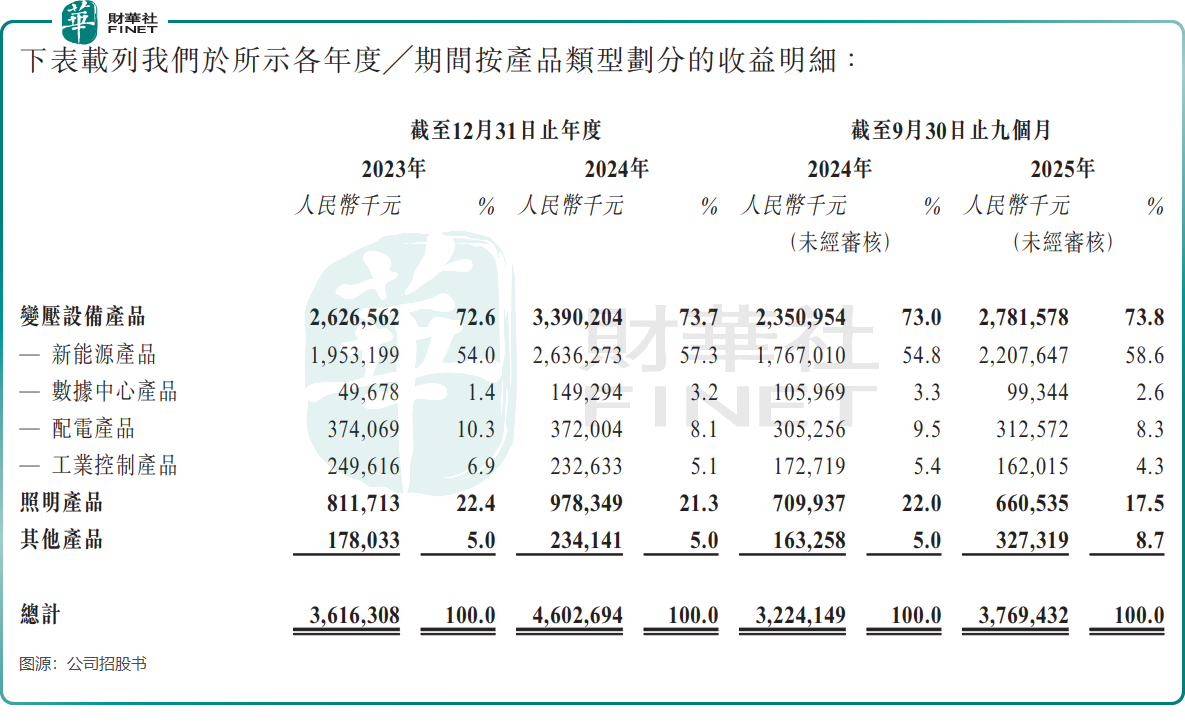

伊戈尔的业务版图不断拓展。在新能源领域,公司新能源变压器在全球市占率跻身前列,2025年前三季新能源产品收入占比提升至58.6%,成为营收增长的绝对主力;在AI算力驱动下,数据中心用高效变压器需求激增,公司的客户覆盖了从电源管理巨头、互联网公司到电信运营商。

为匹配全球化业务布局,伊戈尔近年来加速海外建厂。截至2025年9月底,公司已在国内以及马来西亚、泰国、美国、墨西哥等国建成9个生产基地,其中美国沃斯堡工厂于2025年10月正式投产,专注生产配电变压器,年产能达2.1万台。

公司全球化野心勃勃,计划将港股上市募资所得款用于海外扩张及搭建全球销售网络,以及在海内外用于产业链上下游及战略性行业投资与并购等。

增收不增利,毛利率明显下滑

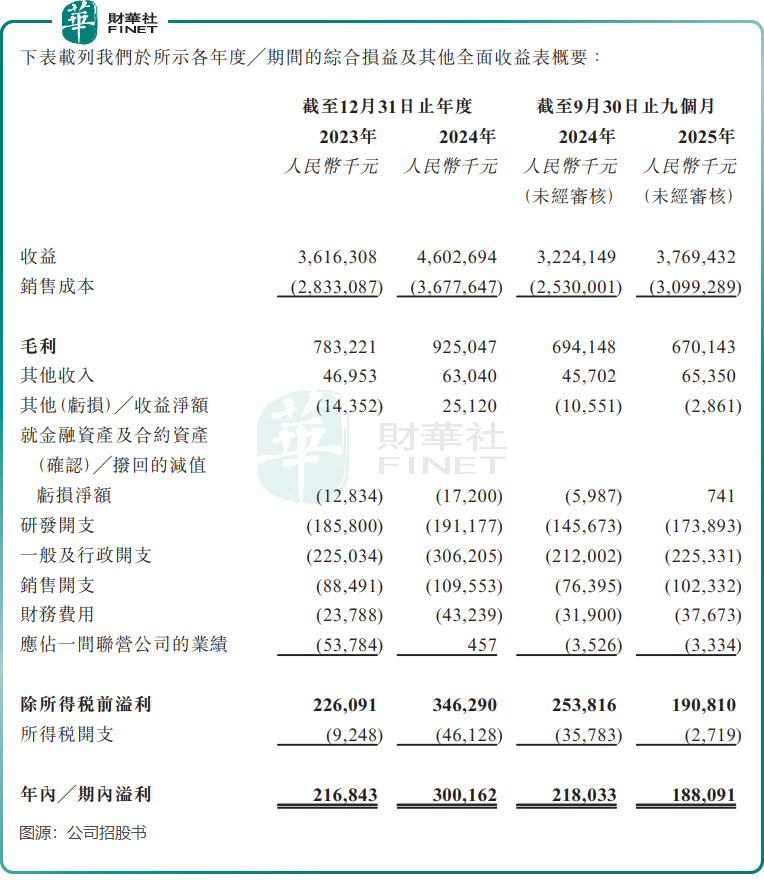

尽管伊戈尔收入规模持续扩张,2023年至2025年前三季度分别实现营收36.16亿元(单位人民币,下同)、46.03亿元、37.69亿元,但“增收不增利”的问题逐渐凸显。2025年前三季度,公司期内溢利1.88亿元,同比下降约13.7%。

拆解营收结构可见,传统照明业务的下滑是重要拖累。受全球照明市场需求疲软影响,2025年前三季公司照明产品收入同比下降6.96%,且该业务毛利率已降至20%,同比下降5.5个百分点,市场竞争激烈及公司产品结构调整冲击该业务的盈利能力。

虽然新能源赛道充满想象空间,但公司数据中心相关业务的增长却相当乏力。2025年前三季度,数据中心产品收入不增反降,同比下滑6.25%,主要原因是国际数据中心客户出于成本考虑,放缓了设备更新节奏。

更值得关注的是,公司整体毛利率呈现持续承压态势。2023年至2025年前三季度,毛利率从21.7%降至17.8%,降幅接近4个百分点。招股书显示,毛利率下滑主要源于两方面:一是光伏、储能行业竞争加剧,2024年国内光伏逆变器企业价格战蔓延至上游变压器领域,公司部分产品销售价格出现下滑;二是海外建厂初期投入较大,美国、墨西哥工厂投产初期产能利用率较低,导致单位生产成本偏高。

未来,随着公司海外工厂产能利用率提升、高毛利的车载电感产品逐步放量,预计2026年毛利率有望实现回升。但也应注意,若新能源行业价格战持续,或数据中心需求复苏不及预期,毛利率改善进程可能面临不确定性。

双资本平台的机遇与挑战

此次冲刺港股,伊戈尔计划将募集资金用于研发投入、海外生产基地扩建及补充营运资金,进一步强化新能源与数据中心赛道布局。

但对伊戈尔而言,登陆港股也意味着需面对更严格的信息披露要求和国际投资者的审视。如何向国际资本讲清楚“新能源+AI”双赛道的增长逻辑,如何改善盈利质量以支撑估值,将是公司上市后需要持续解答的问题。

从行业视角看,伊戈尔的转型之路具有代表性。在全球能源结构转型与AI算力革命的浪潮下,传统电力设备企业迎来战略机遇期,但如何在高增长中平衡规模与利润,如何在全球化布局中控制成本与风险,仍是所有参赛者需要攻克的难题。对于冲刺“A+H”的伊戈尔来说,港股上市不是终点,而是开启新征程的起点。