【IPO前哨】海亮股份冲刺“A+H”,毛利率3.8%,短期借款超170亿

在A股与港股两地上市热潮持续升温的当下,全球铜管棒加工行业龙头企业海亮股份(002203.SZ)也正式加入冲刺“A+H”上市阵营。

这家早在2008年1月就登陆深交所的企业,上市后曾多次通过再融资为发展注入动力,其中最后一轮是2019年11月发行可转债募资31.5亿元人民币。时隔6年多,海亮股份将目光投向港股市场,计划通过此次上市募资,进一步推进海外产能扩张,同时增强研发与制造能力,为企业全球化发展再添新动力。

全球化布局的铜管加工龙头

作为全球领先的铜基材料解决方案供应商,海亮股份的业务版图十分广阔,核心产品涵盖暖通及工业铜加工产品、锂电及PCB铜箔产品、AI应用铜基材料解决方案以及铝基产品等,应用在空调等家电、装备器械、船舶、电力、新能源汽车、储能、光伏、风电、半导体等领域。

在市场份额方面,其表现尤为亮眼,根据弗若斯特沙利文数据,以2024年出货量计,公司在暖通及工业铜加工产品领域位居全球第一,市场份额达20.3%;铜管出口量连续17年位居中国第一,出货量连续6年全球第一。在锂电铜箔领域,2024年以出货量计位居全球第六,且是中国首家在海外成功建设并运营大型铜箔生产基地的铜供应商。

海亮股份的核心竞争力集中在“全球化产能+技术研发”两大维度,在全球化布局上,截至2025年9月30日,公司在亚洲、欧洲、北美及非洲布局了23个生产基地,其中海外生产基地12个,形成了广泛的全球生产网络。

从收入结构来看,公司2025年1-9月海外收入占比达35.9%,2024年海外收入占比为37.0%,全球化的产能布局成效显著。在技术研发方面,公司实力不俗,截至2025年9月30日,累计拥有900多项专利及100多项软件著作权,其中发明专利150项,在铜加工企业专利数量中位居国内首位。

毛利率仅3.8%,现金流压力大

然而,亮眼的市场地位背后,海亮股份也面临着不容忽视的经营压力,首当其冲的便是盈利与财务层面的挑战。

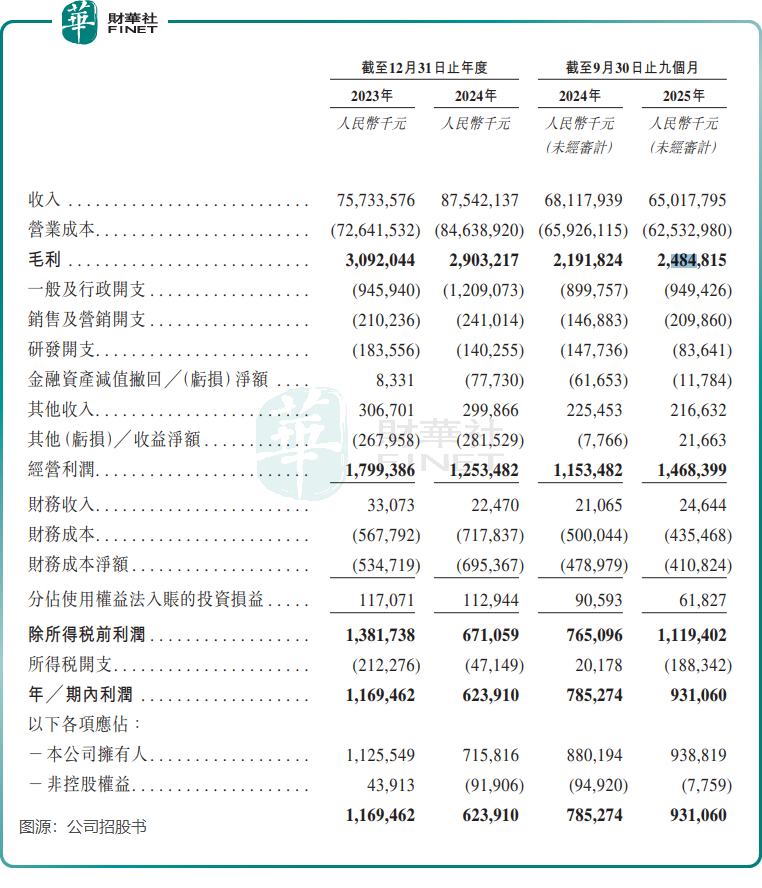

2025年前三季度,公司实现营业总收入650.18亿元(单位人民币,下同),同比下降4.55%,期内利润9.31亿元,同比增长18.56%。

值得注意的是,公司在AI领域已取得一定进展,AI应用铜基材料解决方案收入由2024年1-9月的1.52亿元大幅增长至2025年同期的3.73亿元,但该业务收入在总营收中的占比仍不足1%,规模较小,对整体业绩的拉动作用有限。

进一步分析公司2025年前三季利润增长原因,不难发现,这并非完全依赖主营业务的强劲增长,部分得益于研发投入的收缩以及其他收入净额的贡献。2025年前三季度,公司研发开支为8364.1万元,同比大幅减少43.38%。

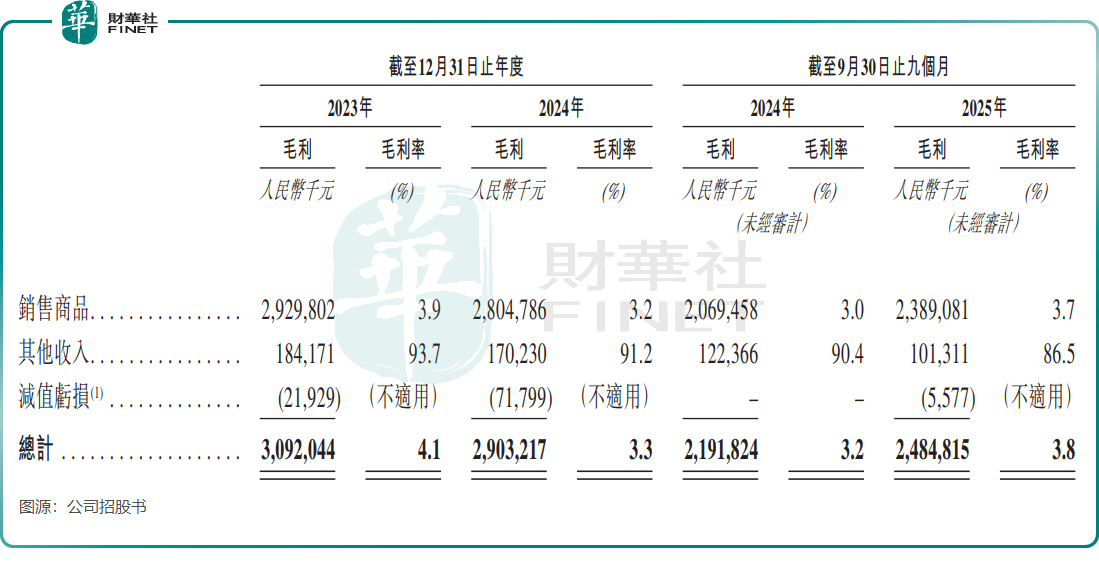

更引人关注的是海亮股份极低的毛利率水平,2025年前三季度,公司毛利率仅为3.8%,2024年全年毛利率更是低至3.3%。这一现象背后,铜价上涨带来的冲击不容忽视。

作为铜加工企业,铜是公司最主要的原材料,其成本在营业成本中的占比常年超过95%。2020-2025年,伦交所(LME)的电解铜平均价从每吨6,167美元上涨至每9,939美元,上期所(SHFE)的电解铜平均价从每吨48,238元上涨至每79,859元,铜价的持续高位波动直接推高了公司的原材料采购成本。尽管公司采用“原材料价格+加工费”的定价模式,试图通过稳定加工费来保障盈利,但在铜价大幅上涨的背景下,加工费的涨幅若难以完全覆盖成本上升幅度,最终将导致毛利率被压缩。

海亮股份面临的另一大难题是现金流压力,从负债结构来看,截至2025年9月30日,公司1年期以内的借款高达170.38亿元,占债务总额约74.8%,短期偿债压力较大。从偿债能力指标来看,2025年9月底公司速动比率为1.0,较2024年底略有回升,但亦缺乏缓冲。

这种状况可能会对公司造成多方面影响,一方面,短期债务占比过高会增加公司的利息支出负担,2025年前三季度财务费用达4.35亿元,对利润形成一定侵蚀;另一方面,若未来现金流状况未能改善,可能会影响公司的资金周转效率,进而限制其在产能扩张、技术研发等方面的投入,不利于长期发展。

此次海亮股份冲刺港股,无疑是希望借助资本市场的力量缓解当前的经营压力,加速推进全球化战略与技术创新。但在“A+H”的道路上,公司还需直面毛利率偏低、现金流紧张等问题,通过优化产品结构、提升成本控制能力、拓宽融资渠道等方式,不断增强自身的抗风险能力与盈利能力,才能在激烈的市场竞争中持续稳健前行,为投资者带来更多价值。