独立储能:新型电力系统中的关键调节力量 | 独立储能行业词条报告

随着新能源装机规模持续提升,电力系统对灵活调节能力的需求日益凸显,储能在新型电力系统中的角色不断强化。在此背景下,区别于“新能源配套储能”的独立储能模式逐步走向前台,开始以独立市场主体身份参与电力系统运行与交易。

从政策层面看,电力现货市场建设加快、辅助服务市场不断完善,为独立储能提供了参与多元收益机制的制度基础。通过峰谷价差套利、调频调峰、容量补偿等方式,独立储能的商业模式逐渐从“政策扶持导向”向“市场化收益导向”转变,项目可复制性和可融资性持续提升。

但从行业发展阶段来看,独立储能仍处于探索期与成长期叠加阶段。区域电力市场成熟度、收益稳定性及系统利用率差异,仍是影响项目经济性的核心变量。未来,随着电力市场规则进一步完善及技术成本持续下降,独立储能有望成为新型电力系统中的重要基础资产。

本文,头豹研究院将对独立储能行业发展现状、发展趋势及竞争格局等关键领域进行深入分析,以期对未来发展趋势做出研判。

01 独立储能行业概述

传统独立储能概念,通常指接入到电网产权分界点或新能源电站并网点(PCC点)的新型储能项目,而未接入到PCC点的新型储能项目,不直接与电网企业和交易机构进行调度、交易与结算,即将储能电站视为新能源或传统电源电站的附属设施。独立储能是指具备独立计量、控制等技术条件,接入调度自动化系统可被电网监控和调度,符合相关标准规范和电力市场运营机构等有关方面要求,具有法人资格的新型储能项目,可转为独立储能,作为独立主体参与电力市场。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动能源绿色转型、应对极端事件、保障能源安全、促进能源高质量发展、支撑应对气候变化目标实现具有重要意义。

独立储能行业对技术的要求较高,从电池储能到储能变流器、能量管理系统等关键设备,都需要具备高水平的技术研发能力。因此,多数储能企业的技术源自或依托知名科研院所,这些院所在产业化过程中往往通过知识产权作价入股的形式参与进来。独立储能的应用场景丰富,主要可分为发电侧、电网侧和用户侧三类。电源侧的储能需求场景类型较多,包括可再生能源并网、电力调峰等;电网侧的储能主要用于缓解电网阻塞、延缓输配电扩容升级等;用户侧的储能主要用于电力自发自用、峰谷价差套利等,独立储能的目的是维护电力系统安全稳定、保证电能质量等。

从2022年已并网的储能项目应用领域来看,可再生能源并网是中国储能市场的主力,其中电源侧光伏配储占比最大,达到58.6%,新型电力系统的建设与改造正在快速进行。与此同时,电网侧则多由独立共享储能构成,占比为99.5%。随着各地政府强制配储政策的发布以及电网侧相关商业模式的进一步探索,预计中国电网侧储能的收益率将会在2025年前有明显的改善,完善电力市场交易机制刻不容缓。

02 独立储能行业产业链分析

● 独立储能行业产业链的发展现状

独立储能上游环节为核心材料与部件,中游环节为系统集成,下游环节为终端应用。根据CNESA,电池成本为储能系统成本占比最高的部分,达到55%,其次是双向变流器PCS占比约20%,因此这两个环节是独立储能上游的关键。

从产业链环节看,2022年的并购交易热点集中在储能电池和储能系统集成。在储能电池侧,锂离子电池企业融资扩产需求增加,钠离子/液流电池等新型储能技术路线商业化进程加速;在储能系统集成环节,集成商向上游3S系统及下游建设运维延拓趋势有增无减。储能电站系统包括直流侧和交流侧两大部分,直流侧以电池为主,同时包括温控、消防、汇流柜、集装箱等设备,交流侧以变流器为主,同时包括变压器、集装箱等。集成商负责设备采购、集成和安装,最终向运营商交付储能电站。

03 独立储能行业市场规模

● 独立储能行业规模的概况

中国独立储能市场规模在《关于加快推动新型储能发展的指导意见》背景下,从2019年的0.6GW增长至2023年的15.4GW,年复合增长率为123.7%。基于前几年市场数据,综合预测未来2024年-2027年市场总体增长率将保持在约50%左右,2027年中国独立储能市场规模有望达到78.9GW。

●中国独立储能市场规模变化原因

(1)政策方面,中国政府不断出台加强储能行业建设的政策,使得储能行业机制愈加完善。如2021年7月发布的《关于加快推动新型储能发展的指导意见》中明确新型储能独立市场主体地位,鼓励储能作为独立市场主体参与辅助服务市场;2022年6月发布《关于进一步推动新型储能参与电力市场和调度运用的通知》鼓励独立储能按照辅助服务市场规则或辅助服务管理细则提供辅助服务。此外,2023年全国共发布653项储能直接和间接相关政策,其中国家层面政策60项,推动储能行业高质量、快速发展。

(2)近几年新型储能市场热度高升。截至2023年底,中国已建成投运新型储能项目累计装机规模达31.39GW,平均储能时长2.1小时。2023年,新增装机规模约22.60GW,较2022年底增长超过260%,近10倍于“十三五”末装机规模。新型储能市场在2023年高速增长,相应地,独立储能市场装机规模猛增至15.4GW,同比增长近150%。

中国独立储能市场未来预测:预计2027年中国独立储能市场规模增至78.9GW,并在未来继续保持增长态势。

●未来中国独立储能市场规模保持增长态势原因如下

(1)新型储能在全国各地加快发展,装机规模持续增长。2023年新型储能装机规模提前两年达成“十四五”规划的30GW的装机目标,2023年全国27个省市调整了“十四五”及中长期新型储能的装机目标规划,总规模达84GW,其中内蒙古、河南、广东、湖北、广西等地在2022年规划的基础上进一步提高了新型储能装机目标。预计未来新型储能装机量持续上升,从而带动独立储能装机量的提升。

(2)独立储能将成为新型储能主流形式。独立储能是占比最大细分应用场景,2023年其装机规模占新型储能装机规模的近50%,且占比有上升趋势。此外,2023年以来,多个300兆瓦等级压缩空气储能项目、100兆瓦等级液流电池储能项目、兆瓦级飞轮储能项目开工建设,重力储能、液态空气储能、二氧化碳储能等新技术落地实施,总体呈现多元化发展态势。独立储能商业模式的多元化与灵活性更适用于如今的储能行业。

04 独立储能行业竞争格局

● 独立储能行业竞争格局概况

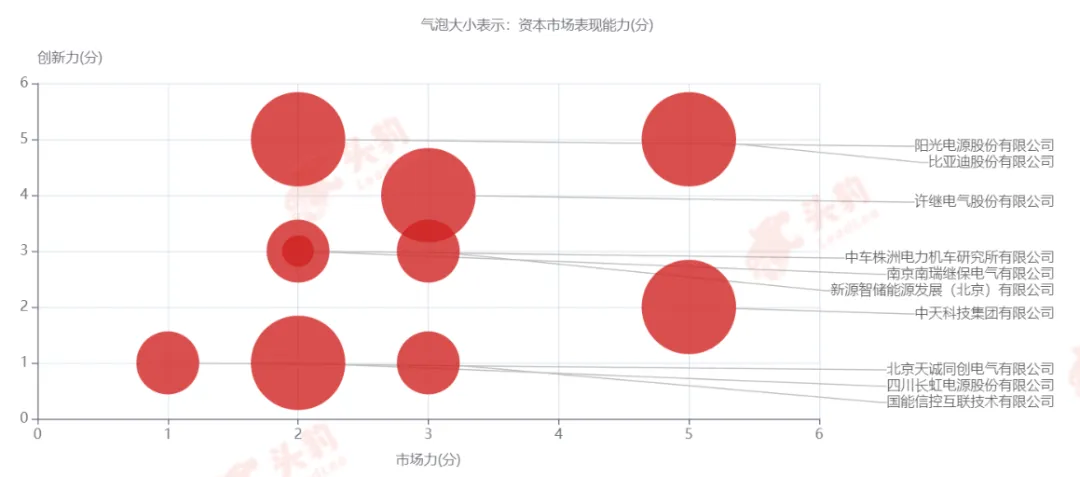

独立储能行业参与者众多,竞争激烈,市场份额分散。行业呈现以下梯队情况:第一梯队公司为比亚迪、中天科技、许继电气、新源智储等;第二梯队为中车株洲、阳光电源、南瑞继保、四川长虹、北京天诚等。

●当前中国独立储能竞争格局形成原因如下

近两年储能行业持续爆发,招标项目激增,市场竞争激烈,获取采购大单的企业多为储能大厂。2022年,比亚迪以近840MW的中标总量遥遥领先,中天科技、新源智储紧随其后,分别为350MW、199MW。此外,国能信控、许继电气两企业的中标规模也达100MW以上,阳光电源和中车株洲的中标规模接近100MW。

大型企业拥有更强的技术创新能力,对于有一定技术壁垒的储能行业具备优势。以比亚迪为例,2023年其新增储能相关专利申请41项;2022年研发魔方储能系统,储能容量2.8MWh,系统集成技术的创新实现能量密度提升达90%,目前已应用于中国湖南省单站容量最大电化学储能项目、美国某独立储能电站。

未来独立储能市场份额将向头部企业集中,中小企业市场份额将受到挤压。

●未来中国独立储能竞争格局变化原因如下

全球储能行业都缺乏长期的大规模储能项目的运营和管理经验,目前,电化学储能项目是大规模储能项目的主流,但本身存在一定的安全隐患,随着单个储能系统的容量和规模不断提升,储能系统的电压提高,安全隐患进一步加剧。因此安全已成为电化学储能的重中之重,未来对储能项目系统性的安全管理将会有更高的要求,企业需要从集装箱系统级、pac级、电芯级等多个维度进行精细化的设计和管理,为新型电力系统的改造升级提供稳定的支撑项目。因此,产品开发周期较长,有一定的产品壁垒。进入行业较早的企业具有先发优势,抢占了市场先机,产品规模很难被超越,地位难以撼动。

储能行业具有一定的技术和资金壁垒,且在竞争激烈的当下,掌握完善的配套生产和服务机制、具有储能技术和产品经验、资金实力较强的大型企业将更具优势。因此中小型企业难以占有一定的市场份额,市场将向头部企业集中。

文章来源:头豹研究院