从航油保障到能源转型,航空燃料供应行业正在升级 | 航空燃料供应行业词条报告

航空燃料供应是航空运输体系中不可或缺的基础环节,直接关系航班运行安全、运输效率及航空公司运营成本。随着航空客货运输需求逐步恢复,航油消费量同步回升,航空燃料供应行业的保障属性与规模效应再次显现,其行业景气度与航空运输周期高度相关。

在传统航油需求修复的同时,行业结构正出现新的变化。一方面,航油价格波动加剧,对供应体系的采购、储运及风险管理能力提出更高要求;另一方面,在“双碳”目标及国际减排规则推动下,可持续航空燃料(SAF)逐步进入商业化应用阶段,航空燃料供应从单一产品保障向多元能源供给延伸。

总体来看,航空燃料供应行业正处于“需求修复”与“低碳转型”并行的发展阶段。短期内,行业仍以航油保障能力与运营效率为核心竞争要素;中长期看,SAF布局、供应链协同能力及与航空公司的深度绑定,将成为决定行业竞争格局的重要因素。

本文,头豹研究院将对航空燃料供应行业发展现状、发展趋势及竞争格局等关键领域进行深入分析,以期对未来发展趋势做出研判。

01航空燃料供应行业概述

航空燃油供应行业,亦称航空燃料供应系统,是全球航空运输业的核心组成部分,主要负责生产和配送用于飞机中国航空燃油供应行业是全球航空运输业的核心组成部分,主要负责生产和配送用于飞机运行的高质量航空燃油,涵盖从炼油厂到机场的燃油生产、运输、储存及加注全流程。该行业产品主要包括喷气燃料(JetFuel,占95%以上)和航空汽油(AVGAS),分别适用于涡轮发动机和活塞发动机飞机。行业具有技术要求高、市场竞争激烈(以国有企业和跨国石油公司为主导)及需求持续增长(受航空业复苏和新兴市场推动)等核心属性。

航空燃油供应的行业特征包括技术要求高、市场竞争激烈、需求持续增长。

技术要求高

航空燃油供应行业需要不断进行技术创新和设备升级,以适应市场需求和环保要求。航空燃油的质量标准极其严格,包括纯度、燃烧性能、低温性能等多个重要参数,以确保飞行安全和高效。

市场竞争激烈

航空燃油供应行业竞争激烈,市场集中度高。大型跨国石油公司如埃克森美孚、壳牌、英国石油等占据主导地位,国有石油公司如中国石油、中国石化等快速发展,独立供应商也逐渐壮大。新兴市场的航空燃油需求快速增长,成为竞争新热点。

需求持续增长

随着全球航空业的快速发展,航空燃油需求持续增长。特别是在新兴市场的崛起和中产阶级的扩大的推动下,航空旅行需求不断增加,进一步推动了航空燃油需求的增长。

02航空燃料供应行业产业链分析

● 航空燃料供应行业产业链的发展现状

行业产业链上游为石油开采和生物质原料供应环节,主要作用是提供航空燃油生产所需的原材料;产业链中游为航空燃油炼制、销售和生产环节,主要作用是对原材料进行加工、提炼,生产出符合航空使用标准的燃油产品;产业链下游为航空燃油需求端,如民用航空和军用航空公司。

● 航空燃油供应行业产业链主要有以下核心研究观点

挑战与机遇并存:技术进步与民营企业崛起

在全球能源转型的大背景下,航空煤油产业链条展现出复杂且多元化的特性。从上游来看,中国原油对外依存度高达60%,国际油价波动对中国航空煤油成本产生了显著影响。根据国家统计局的数据,2024年中国原油进口量达到55,342万吨,而国内产量为21,282万吨,自给率仅为38.4%,中国在面对国际油价波动时显得尤为脆弱。每桶油价上涨1美元,都会直接增加数百万美元的成本负担。然而,随着技术的进步,民营炼化企业逐渐崛起,在提高产品品质的同时降低了生产成本。例如,恒力石化通过大量投资建设的2,000万吨炼化一体化项目,在2019年全球疫情的震荡环境中,依然保持了持续稳定的发展趋势。尽管面临国际油价波动带来的挑战,技术进步和民营企业的崛起为中国航空煤油产业提供了新的发展机遇,增强了行业的抗风险能力。

民航复苏与军航升级引领航空燃油产业绿色转型

中国民航业从疫情中全面复苏并持续增长。2024年,全行业完成运输周转总量1,485.17吨公里,同比增长25%。同时,下游航空公司对高质量、环保型航空燃油的需求日益增加,这促使整个产业链进行调整和升级,推动了相关环保技术的发展。军用航空领域在高端装备和新材料的应用上不断突破,如2024年珠海航展上亮相的歼-35中型隐身无人机和为第六代隐形无人机探路的中航工业10吨级“九天”察打一体无人机。这种双重驱动正引导航空燃油产业链向更加绿色、高效的方向转型,并为行业注入了新的活力。这一趋势有助于提升国家能源安全,将增强企业在国际市场中的竞争力。

03航空燃料供应行业市场规模

● 航空燃料供应行业规模的概况

全球航空燃油供应行业市场规模从2022年的2,052.7亿美元增长到2024年的2,382亿美元。预测以8.2%年复合增长率增长至2030年的3,822.13亿美元。中国航空燃油供应行业市场从2019年的1,845.47亿人民币元增长到2024年的1,946.01亿人民币元。预测到2029增长至2,926.99亿人民币元。

●航空燃油供应行业市场规模历史变化的原因如下

需求与油价双驱动

航空燃油行业市场规模的历史变化主要受市场需求增长和油价波动双重影响。随着全球经济稳步发展和国际交流日益频繁,航空运输需求持续上升,带动燃油消耗量显著增加。以中国为例,航空燃油消耗量从2016年的2,815万吨增长至2019年的3,689万吨,三年增长31.05%。与此同时,由于航空燃油具有大宗商品属性,其价格受原油市场、地缘政治、汇率及供需关系等因素影响,波动较大。2020年新冠疫情导致航空需求骤降,燃油价格一度跌至1,680元/吨;而2021年经济复苏推动价格回升至4,541元/吨。这种周期性波动直接影响航空公司成本和行业整体利润水平。市场需求与油价变动共同驱动了行业规模的历史演变。

政策与技术双驱动

政策支持与技术进步是推动航空燃油行业持续发展的两大关键因素。各国政府高度重视航空产业的战略地位,出台了一系列扶持政策,包括财政补贴、税收减免、融资支持等,有效降低了企业运营成本,增强了企业在复杂市场环境中的抗风险能力,促进了行业的稳定与增长。例如,《“十四五”民航绿色发展专项规划》等政策。炼油工艺的优化和技术创新显著提升了生产效率和资源利用率,降低了单位能耗,同时提高了燃油品质例如,2024年中国航空燃油6,068元/吨,同比增长33.38%。航空汽油价格的逐步上涨反映市场需求持续扩大也一定程度上体现了技术升级所带来的附加值提升。总体来看,政策扶持与技术进步共同构成了行业提质增效的核心动力,为航空燃油市场规模的历史性扩张提供了坚实支撑。

●航空燃油供应行业市场规模未来变化的原因主要包括

需求增长与政策支持共促发展

未来航空燃油市场规模将受国内航空市场及国际航线扩展推动,预计中国消耗量将从2025年的3,036万吨增至2029年的3,534万吨。经济持续增长与中产阶级扩大带动旅游和商务出行需求,促进航空运输发展,进而提升燃油需求。同时,政府在机场建设、航线开发等方面的政策支持,为行业发展提供有力保障。例如,《通用航空装备创新应用实施方案(2024-2030年)》、《“十四五”民用航空发展规划》、《“十四五”民航绿色发展专项规划》等政策。技术进步与环保要求提升,也促使高效、清洁航空燃油需求上升,成为行业增长新动力。

行业变革:竞争与技术双轮驱动

在面对市场竞争加剧、资源整合及环保要求提升的背景下,壳牌公司、埃克森美孚和BP公司通过具体行动展示了行业趋势。例如,壳牌在过去五年中通过一系列并购调整了全球炼油市场布局,处理能力下降约10%,反映了企业在激烈竞争环境中对资源优化和战略布局的新思考。埃克森美孚也经历了相似挑战,其处理能力减少了大约0.34%,体现了行业整体资源配置的调整动态。与此同时,BP公司利用技术进步将炼油成本从2019年的每桶6.84美元降低至2024年的6.17美元,凸显了技术创新带来的成本优势,也表明了为适应更严格的环保标准所做的努力。在全球气候变化压力下,航空燃油行业正加速研发更清洁高效的燃料以减少碳排放并提高燃油效率,这些变革共同指引着行业的未来方向,并对市场规模产生深远影响。

04航空燃料供应行业竞争格局

● 航空燃料供应行业竞争格局概况

航空燃油供应市场呈现出明显的梯队化格局,整体可分为两个主要层级。

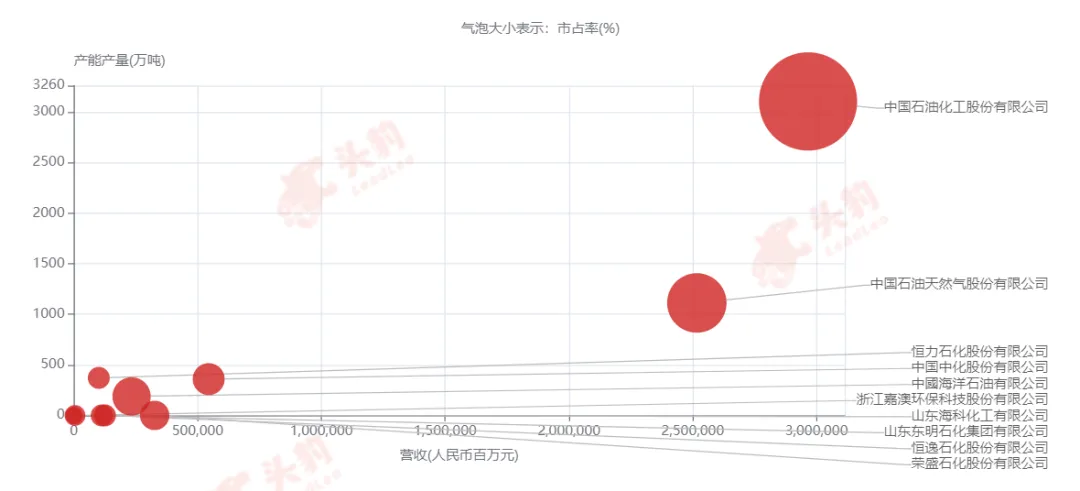

第一梯队由四家大型国有企业构成,分别为中国石油化工股份有限公司、中国石油天然气股份有限公司、中国海洋石油有限公司及中国中化股份有限公司,合计市场份额达91%,在市场中占据主导地位。

第二梯队主要包括数量众多的中小型民营企业,合计市场份额约为9%,整体呈现企业数量多、个体规模小、市场集中度低的特征。典型企业如恒力石化股份有限公司(市场占比0.74%)、山东海科化工有限公司(市场占比0.5%)和浙江嘉澳环保科技股份有限公司(市场占比0.1%)等。

●航空燃油供应行业竞争格局的历史原因

企业炼油能力分析

企业石油生产能力决定行业竞争力。以中国海洋石油为例,企业2024年平均石油液体净产量152万桶/天,5年平均131.6万桶/天。中国石油化工2024年原油加工量2.52亿吨,3年平均加工2.51亿吨。炼油能力较小企业相对竞争力不占优势。荣盛石化2024年石化类产品生产量5,627万吨,4年生产平均值2,807万吨。恒逸石化2024年炼油产品生产力618.61万吨,4年生产平均值607.07万吨。航空燃油企业对炼油经验有着高要求。炼油生产水平较低企业市场竞争力较低。

企业营业收入影响企业市场竞争力

航空燃油行业企业盈利能力决定行业竞争力。行业内营业收入较高企业具有更大的航空燃油供应能力。中国航空燃油主要由中石化和中石油炼油提供。2024年,中石化营业收入3.074万亿元,中石油2.94万亿,具有一流的盈利能力。另一方面,营业收入较低的企业航空燃油供应能力较弱。例如,恒力石化在2,000万吨原油和500万吨原煤加工能力基础上包括生产少量航空燃油的技术布局。恒力石化2024年营业收入2,362亿元人民币。

石油企业炼油能力与营收能力在很多维度上决定企业航空燃油行业市场竞争力。具有较高炼油水平的企业和较强营业收入能力的企业有更多制造航空燃油的条件。

●航空燃油供应行业竞争格局未来变化原因

航空出行需求增长

行业未来发展受市场需求、技术进步和政策导向等多重因素影响,企业需不断调整战略以应对复杂环境。以中国民航业为例,2024年全面复苏,运输总周转量达1,485.17亿吨公里,同比增长25%,超过疫情前水平。国际航线客运量增长125.6%,货邮周转量增长27.4%,显示全球经贸与跨境出行需求强劲恢复;国内航线增速放缓至12.6%,进入平稳增长阶段。在航空出行需求持续高增长的环境下,航空燃油需求未来将会持续增高。

民营企业进步,炼油能力提高

民营企业未来炼油能力增强。民营企业如恒力石化通过炼化一体化项目增强抗风险能力,并推动乙烯工程建设,提升产业链协同效率。随着环保标准趋严和技术进步加快,能适应监管并持续创新的企业将更具竞争优势。新材料领域如生物基复合材料市场也展现潜力,2024年市场规模达355.58亿元。结合航空客货运上升趋势,预计航空燃油需求将持续增长。民营企业的崛起正改变传统国企主导的格局,推动行业多元化发展。总体来看,技术创新、绿色转型和产业链整合将成为行业发展的重要驱动力。

航空煤油行业未来受市场需求、技术进步及政策影响,竞争格局将因民营企业参与增加和环境标准提高而变化,企业需灵活调整策略以维持竞争力和实现可持续发展。

文章来源:头豹研究院