2025融资盘点:债券融资回暖,债务重组提速

2025年,我国房地产市场整体仍呈现调整态势,2025年12月中央经济工作会议着力稳定房地产市场。房企融资支持政策继续宽松,融资政策聚焦进一步发挥房地产项目“白名单”制度作用,支持房地产企业合理融资需求。从实践来看,融资工具更加丰富,债券融资规模在低基数下同比回正,信用债、ABS仍为绝对主力。

01融资规模:同比增长5.6%,低基数影响下回正

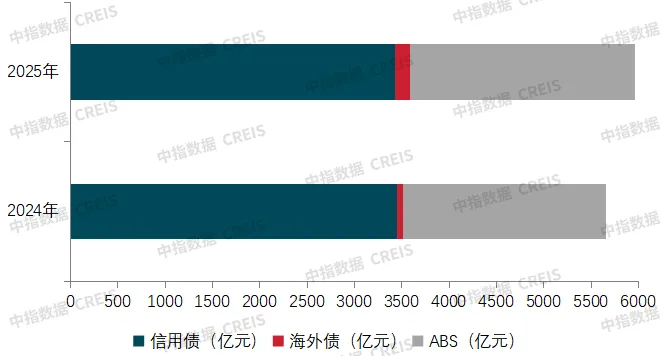

信用债仍是融资绝对主力,海外债在低水平上有所恢复,ABS融资占比近四成。2025年,房地产企业债券融资总额为5967.2亿元,同比增加5.6%。从融资结构来看,房地产行业信用债融资3428.7亿元,同比微降0.6%,占比57.5%;海外债融资161.5亿元,同比增长141.0%,占比2.7%;ABS融资2377.0亿元,同比增长11.2%,占比39.8%。

图:2025年融资额

数据来源:中指数据CREIS(点击查看)

从房地产开发企业到位资金来看,规模延续2022年以来的下降态势,实际融资环境仍未显著回暖。其中,受城市融资协调机制“白名单”等融资政策提振,国内贷款占比提升,销售下滑对房企资金面产生不利影响,定金及预收款、个人按揭贷款占比仍在下降。2025年,房地产开发企业到位资金93117亿元,同比下降13.4%。其中,国内贷款14094亿元,下降7.3%,占比为15.1%,比上年提升1.0个百分点;利用外资25亿元,下降20.8%;自筹资金33149亿元,下降12.2%,占比为35.6%,比上年提升0.5个百分点;定金及预收款28089亿元,下降16.2%,占比为30.2%,比上年下降1.0个百分点;个人按揭贷款12852亿元,下降17.8%,占比为13.8%,比上年下降0.7个百分点。

1月9日,据报道,监管部门对房地产融资协调机制下发了最新的政策指导,其核心在于房地产“白名单”项目贷款符合条件可展期5年。该政策是落实“着力稳定房地产市场”的具体部署,是对房地产融资协调机制的重要完善,标志着“白名单”融资支持政策正成为房地产发展新模式的重要融资制度。预期在“白名单”制度下,国内贷款对房企到位资金仍将形成重要支撑。特别是,该政策将更加利好于银行贷款融资占比较高的央国企,将帮助其缓解偿债压力。

02融资结构:信用债是融资主力,ABS发行占比提升

信用债:央国企是发行绝对主力,央企发行规模增长带动行业发行规模

2025年,房地产行业信用债发行规模为3428.7亿元,同比下降0.6%,占总融资规模的57.5%,较上年下降3.5个百分点。平均发行期限3.72年,比上年延长0.56年,其中发行期限在3年以上的占比55.0%,比上年增加9.3个百分点,期限有所延长。从单月来看,上半年信用债发行总体呈下滑趋势;下半年发行规模有所回升,年底下滑。

从发行结构来看,信用债的发行主体以央企、地方国企为主,年内央国企发行占比达92%,较上年上升1个百分点;民企和混合所有制企业发行占比下降。央企2025年信用债发行规模增长显著,同比增长超两成,保利发展、华润置地、招商蛇口、中海地产等企业发行规模超百亿元。央企发行规模的增长也带动了房企信用债发行规模同比降幅收窄。2025年,民企发债仍保持低水平,从发行企业来看,2024年发债民企和混合所有制企业为7家,较上年有所减少,基本是规模较大尚未出险的企业,难以惠及多数资金面紧张的民企。

表:2024年、2025年各类企业信用债发行规模

数据来源:中指数据CREIS(点击查看)

两家央国企实现定向可转债发行,可有效补充长期权益资本。5月,保利发展成功发行85亿元定向可转债,募集资金净额约为84.78亿元。保利定向可转债为证监会2022年“资本市场支持房地产市场平稳健康发展”政策颁布以来发行规模最大的房地产行业再融资项目,也是今年以来发行规模最大的A股上市公司询价再融资项目。9月,华发股份发行48亿元定向可转债。可转债使房企引入低成本长线资金以支持项目建设,同时,可转债的未来转股将有效补充公司长期权益资本,助力公司向新发展模式转型,对促进房地产行业平稳发展具有重要意义。在行业整体融资环境尚未完全恢复背景下,头部房企凭借资源与品牌优势借助兼具权益性工具的可转债逐步改善资产负债表。

海外债:在低水平基础上恢复,仍为零星发行

2025年,海外债发行规模仅为161.45亿元人民币,同比增长141%,占总融资规模的2.7%,较上年上升了1.5个百分点;平均发行期限3.17年,发行期限较长。从发行企业来看,主要为华润、越秀等央国企为主,其发行规模增长带动了行业规模。

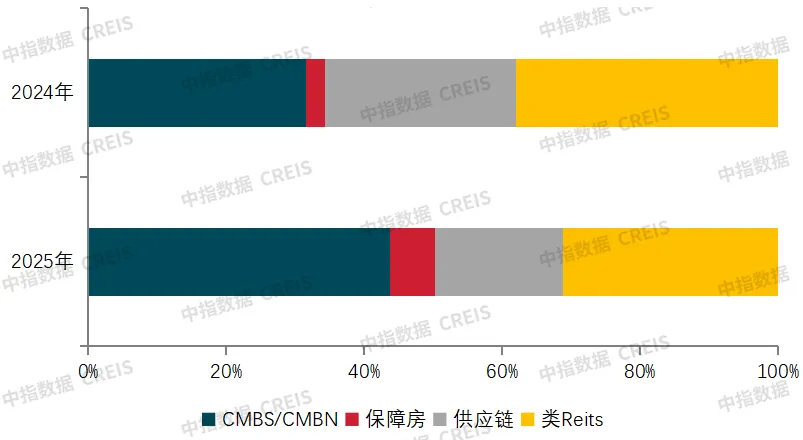

ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比超七成

2025年,ABS融资规模为2377亿元,同比增长11.2%,占总融资规模39.8%,较上年上升2.0个百分点;平均发行期限为12.65年,期限明显延长。从单月来看,上半年,ABS月均发行规模仅150亿元左右,下半年,ABS发行步入正轨,月均发行规模两百亿元以上。从发行结构来看,CMBS/CMBN、类REITs成为主要发行类型,占比分别为43.7%、31.2%,CMBS/CMBN比例快速提升,发行占比提升了12.2个百分点。

在公募REITs方面,底层资产类型继续扩容,2025年12月,发改委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,将体育场馆项目,商旅文体健等多业态融合的商业综合体项目,四星级及以上酒店项目,超大特大城市的超甲级、甲级商务楼宇项目,以及老旧街区、老旧厂区更新改造项目等城市更新项目纳入REITs项目行业范围。此次扩围实现了基础设施REITs底层资产类型的重大突破,填补了重要空白。2025年消费基础设施REITs、保租房REITs等持续扩容,9月华夏凯德REIT上市,是首单外资背景REITs;10月华夏中海商业REIT上市,底层资产是以收购盘活模式落地的佛山映月湖环宇城;12月华润有巢REIT成功扩募上市。截至目前华润、招商、金茂、印力、大悦城、首创、中海等房企均已在国内实现公募REITs发行,房地产企业发展经营性业务、构建房地产发展新模式迈出了重要一步。

年内上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。12月,“平安证券-铁建投资集团持有型不动产资产支持专项计划”“中国铁工投资分散型商业物业持有型不动产资产支持专项计划”“中信建投-中国建筑商业物业持有型不动产资产支持专项计划”等持有型不动产ABS成功设立,底层资产多为办公物业。总体来看,年内ABS产品类型仍以有优质底层资产支持的类型为主,ABS渠道始终向手握优质持有型资产的企业开放。

图:2025年ABS发行结构

数据来源:中指数据CREIS(点击查看)

03融资利率:资金成本明显下降

2025年行业债券平均利率为2.69%,同比下降0.26个百分点。受降息、融资企业结构和产品结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.48%,同比下降0.38个百分点;海外债平均利率为6.06%,同比上升0.84个百分点;ABS平均利率为2.76%,同比下降0.25个百分点。

表:各渠道平均融资利率(单位:%)

数据来源:中指数据CREIS(点击查看)

04债务重组:1.2万亿境内外债实现化债

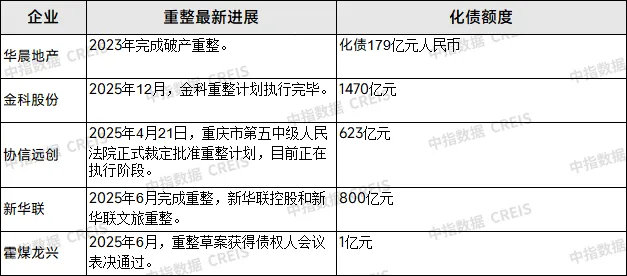

据不完全统计,截至2025年末,完成境内及境外债重组的企业有融创、旭辉、远洋、时代中国、龙光、碧桂园等。完成境外债重组企业有中梁、当代、禹洲、佳兆业、世茂等。近几年,已经有华晨地产、新华联和金科完成重整。霍煤龙兴房地产公司和协信远创进行重整,已经获得法院批准,目前在执行阶段。

截至目前,21家出险房企债务重组、重整获批及完成,化债总规模约合人民币1.2万亿元,将极大减轻这些企业在短期内公开债务偿还压力,为其他有息债务展期创造有利条件。出险房企债务重组及重整获批,将加速整体房地产风险出清进程。

表:出险房企市场化债务重组案例

表:出险房企司法破产重整案例

出险房企债务重组典型方式包括债转股、以资抵债、全额长展期等,核心是通过削债降低实际债务负担,并改善资产负债表,为长期恢复经营创造有利条件。如龙光境内债重组方案采取了现金要约收购、债转股、以资抵债、全额长展期等方式,境外债采取现金支付、可转债、资产信托、展期等多种方式。从企业的削债比例来看,部分企业公开了境外债重组方案,其削债比例在50%-70%左右。如龙光境外债经过重组后削债比例达70%。融创境外债经过第二次重组将全部削债,境内债第二次重组降债比例超过50%。旭辉、佳兆业、奥园、禹州、世茂等海外债经过债务重组削债比例均超过50%。

结语

2025年债券融资规模小幅回正,信用债融资额降幅显著收窄,海外债同比增长,主要是受央企发债规模提升带动,民企债券发行仍受到很大限制,市场调整改变了投资人和发行人对债券融资的态度。

明年房地产市场复苏仍需诸多政策支持。1月9日,媒体报道允许房地产“白名单”项目贷款符合条件展期5年,将有利于央国企和部分民营企业提升短期流动性,有利于债务重组企业同步调整境内贷款期限结构。考虑到境内外债尚有余量,房企仍有一定偿债压力,仍需要融资政策和需求端政策提振支持方能平稳度过。

文章来源:中指研究院