CRO公司「博纳西亚」首次递表,净利率接近20%

2026年2月11日,博纳西亚首次向港交所递交招股书,拟在香港主板上市,联席保荐人为兴证国际、工银国际。

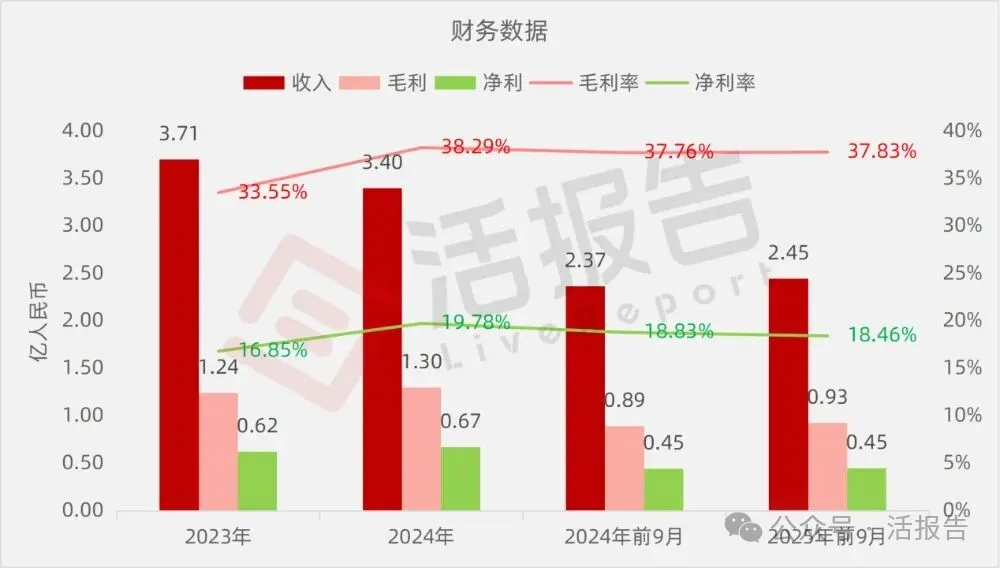

公司是一家总部位于中国杭州的临床合同研究组织(「CRO」)机构,2024年收入3.4亿元,净利润0.67亿元,毛利率33.55%;2025年前9个月收入2.45亿元,净利润0.45亿元,毛利率37.83%。

公司是一家总部位于中国杭州的临床合同研究组织(「CRO」)机构,致力于通过数字化赋能创新药临床研究。公司的核心业务是为国内外制药及生物技术公司提供临床试验技术服务,旨在加速化学药物和生物制品的研发及商业化进程

公司的临床CRO服务主要专注于临床试验技术服务,服务范围涵盖整个临床开发过程,包括新药临床试验申请(「IND」)、I-IV期临床研究、新药上市申请(「NDA」)注册申报以及FSP服务及其他服务。

此外,公司通过灵活的人力资源提供FSP服务,部署全职或基于项目的人员来支持整个临床试验过程的特定功能模块。公司庞大的人才库使公司能够有效地招募及派遣合适的FSP员工,以更高的灵活性及控制力满足客户的目标需求。

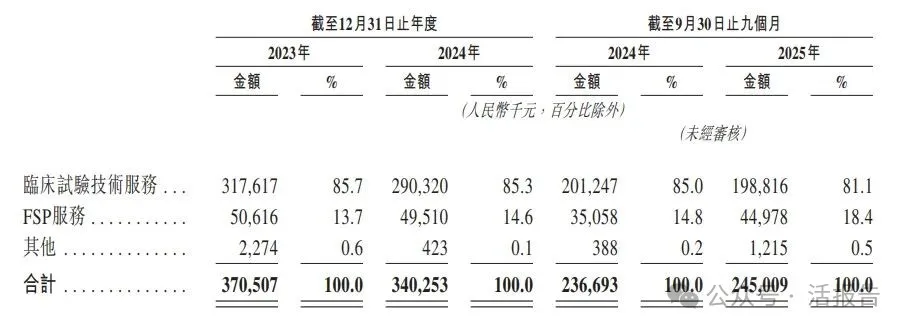

于往绩记录期间,临床试验技术服务贡献公司大部分的收入。公司主要透过以下各项经营业务:(i)临床试验技术服务;(ii)FSP服务;及(iii)其他,主要包括试验参与者招募及单独的中心管理服务。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币3.71亿、3.40亿、2.37亿、2.45亿,2025年前9月同比+3.51%;

毛利分别约为人民币1.24亿、1.30亿、0.89亿、0.93亿,2025年前9月同比+3.70%;

净利分别约为人民币0.62亿、0.67亿、0.45亿、0.45亿,2025年前9月同比+1.48%;

毛利率分别约为33.55%、38.29%、37.76%、37.83%;

净利率分别约为16.85%、19.78%、18.83%、18.46%。

行业概况

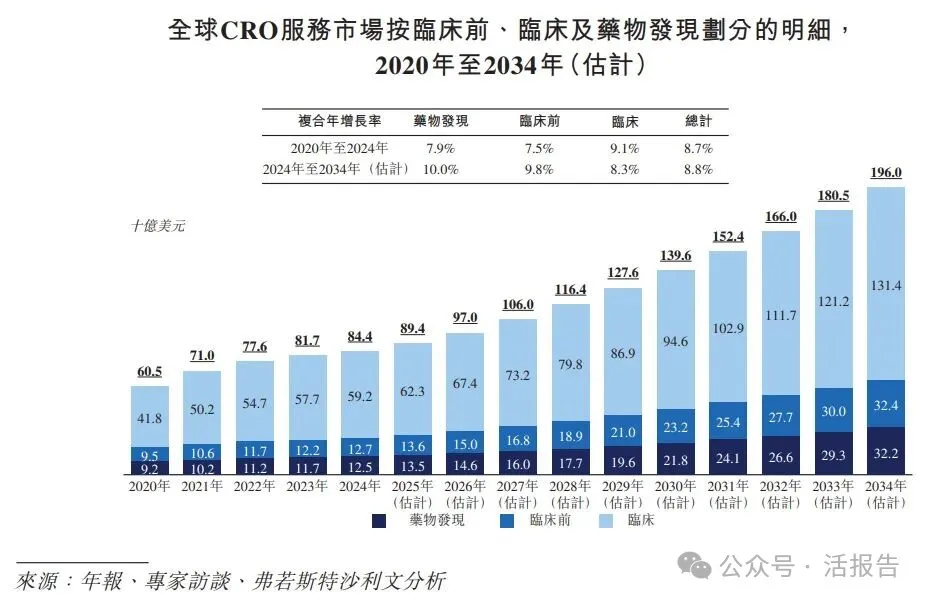

根据弗若斯特沙利文(Frost & Sullivan)的报告,2024年,全球临床CRO服务的市场规模为592亿美元,预计到2030年及2034年将分别达到946亿美元及1,314亿美元,2020年至2024年的复合年增长率为9.1%,而2024年至2034年的复合年增长率将为8.3%。

2024年,全球临床CRO服务市场估值592亿美元,预计到2034年将增至1314亿美元,复合年增长率达8.3%。2024年,中国临床CRO服务市场估值64亿美元,预计到2034年将增至207亿美元,复合年增长率达12.4%。

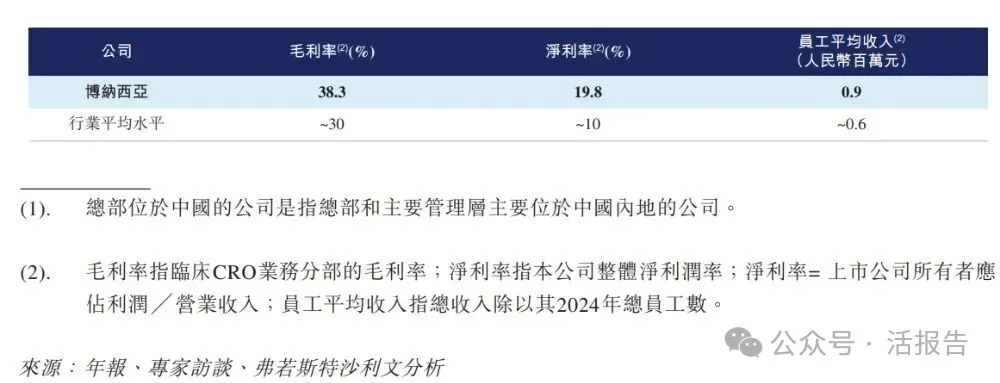

就2024年来自临床CRO服务的收入而言,博纳西亚在总部位于中国的市场参与者中排名第14位,市场份额为0.7%。

可比公司

同行业IPO可比公司:百奥赛图-B(2315.HK)、泰格医药(3347.HK)、昭衍新药(6127.HK)。

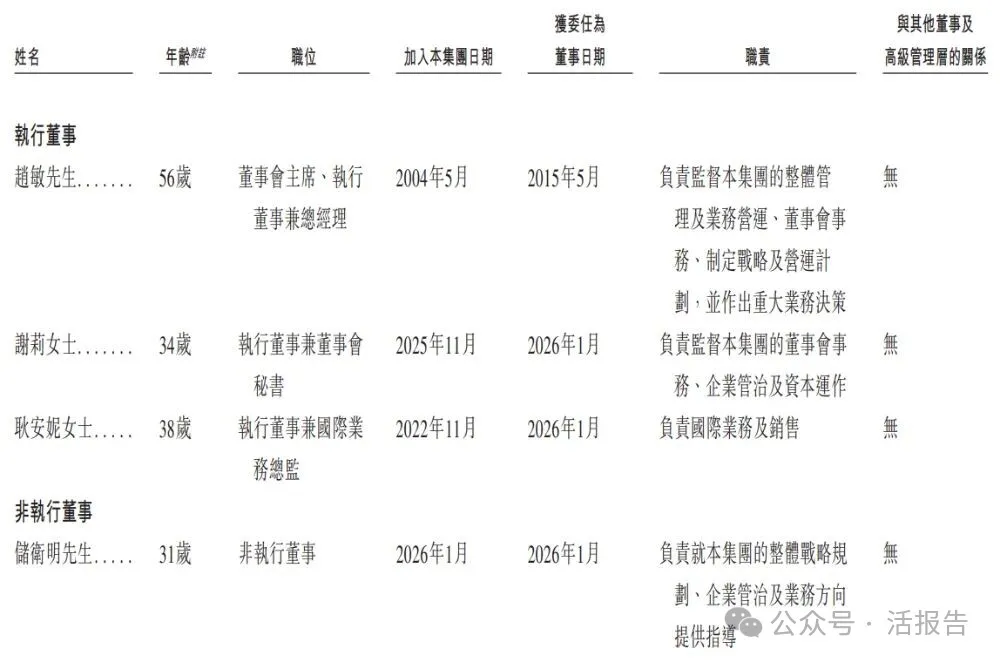

董事高管

董事会将由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

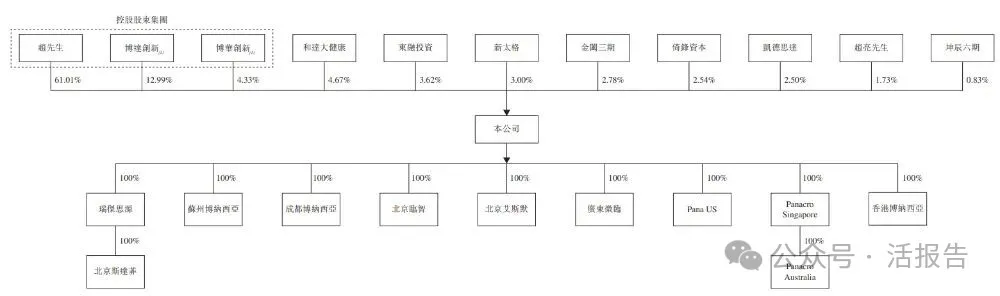

公司香港上市前的股东架构中:

赵敏直接持股 61.01%,并通过员工激励平台博达创新、博华创新间接控制 17.32%,合计控制 78.33%。

其他主要股东包括和达大健康、淄博新太格百年股权投资等机构投资者,持股比例均低于 5%。

中介团队

据LiveReport大数据统计,博纳西亚中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号