生物医药公司三地估值对比:谁在享受溢价,谁在被重估?

2025年的生物医药行业,在资本与竞争的交织中走出了一条“冰与火”并存的变革之路。这一年,中国创新药迎来了技术、资本与市场的全面爆发,而部分传统领域则深陷内卷泥潭,产业格局在裂变中加速重塑。

步入2026年,随着全球投融资环境触底复苏,国内政策持续引导,行业发展的主线愈发清晰。以截至2026年2月24日港股、美股及A股生物医药板块前二十大市值公司为样本,我们可以清晰地看到,2025年的行业积淀如何塑造当下的估值逻辑,也进一步厘清了2026年市场竞争的核心所在。

一、2025年创新驱动与结构性的分化

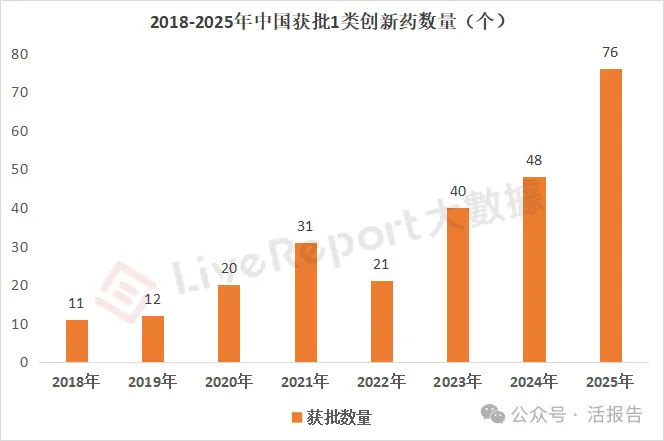

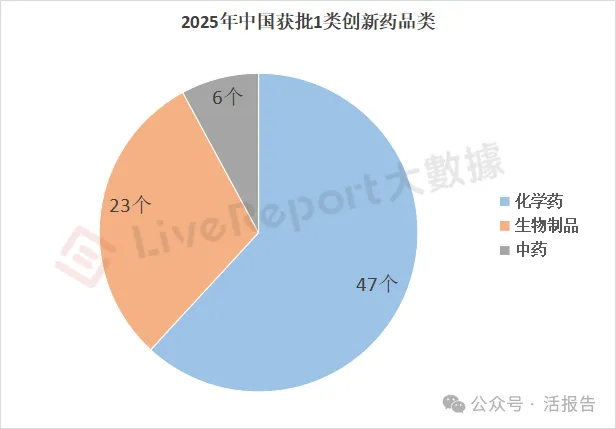

2025年是中国创新药发展史上具有里程碑意义的一年。国家药监局当年批准上市的创新药达76个(化学药47个、生物制品23个、中药6个),远超2024年的48个,创下历史新高。

更重要的是,中国创新药的全球价值得到系统性重估,“出海”成为全年最亮眼的主题。国家药监局数据显示,2025年中国创新药对外授权交易总金额约1357亿美元,同比增长161.46%,交易数量约1507笔,同比增加63笔,License-out模式成为跨国交易的主线。

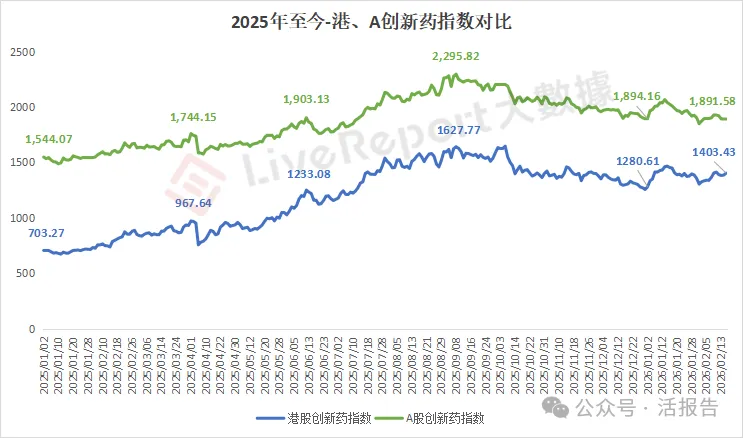

这一趋势在二级市场也得到了热烈响应,2025年港股创新药指数与A股创新药板块均有显著涨幅,其中荣昌生物、三生制药等个股在港股价一度涨超900%及500%。

资本的热捧不仅源于对未来的预期,更得益于创新药企基本面的实质性改善。以百济神州为例,2025年前三季度实现营收275.95亿元,同比增长44.2%,并成功扭亏为盈,标志着头部Biotech已迈入“自我造血”的收获期。

然而,与创新药的火热形成鲜明对比的是疫苗行业的“寒意”。受新生儿数量下降、产品同质化严重及价格战影响,2025年多数疫苗企业业绩承压,HPV疫苗、流感疫苗价格屡创新低,行业陷入了深度的结构性调整。这种“冰火两重天”的景象,深刻反映了医药行业正从普涨行情转向由技术和创新驱动的精选赛道时代。

二、2026年三地估值逻辑分化,中国生物医药的成长性及创新溢价

进入2026年,市场延续并强化了2025年的分化逻辑。对比三地前二十大市值公司,我们可以发现以下显著特征:

1)估值逻辑的分化:中国“成长溢价”VS美国“巨头稳健”

从估值水平看,三地市场呈现出鲜明的风格差异。美股汇聚了礼来(9831.20亿美元)、强生(5935.10亿美元)等全球制药巨擘,其估值体系更为成熟稳健,前二十大公司平均PE(TTM)为32.66倍。这些巨头凭借深厚的专利壁垒和全球化的销售网络,享受着稳定的现金流和相对合理的估值。

相比之下,港股和A股市场则更多地体现了“成长性溢价”与“创新溢价”。

港股前二十大公司平均PE(剔除极端值后)高达57.62倍,A股则为45.03倍。这并非意味着中国资产价格虚高,而是反映了市场对以百济神州、信达生物、康方生物为代表的中国创新药企未来高成长性的预期。这些企业虽然部分尚未实现稳定盈利,但其领先的研发管线(如ADC、双抗)和巨大的市场潜力,使其获得了全球资本的追捧。

2)2026年港股平均涨6.72%,A股承压,美股减肥药分化

从2026年以来的市场表现看,港股生物医药板块的进攻性较强,港股前二十大市值公司年内平均涨幅约6.72%,高于A股的3.50%。其中港股市场,药明生物(年内+29.52%)、药明康德(年内+23.30%)在港股的强势表现,延续了市场对2025年创新出海主题的持续关注,但受累于药捷安康-B前期的非理性炒作,年内股价大幅回落39.86%,拖累整体表现。

美股前二十大则录得7.94%的平均涨幅,整体比较稳健。但是礼来及诺和诺德两大减肥药公司年内分别下跌2.87%及24.15%,呈分化趋势,特别是近期诺和诺德的下跌更是“史诗级”的,这源于核心新一代减肥药CagriSema临床数据“惨败”于竞争对手礼来的替尔泊肽,以及未来增长预期的双重打击;而礼来的下跌则更多是在高估值下的“小挫折”和宏观环境扰动。

A股市场表现相对承压,且出现了显著分化,百奥赛图做为先H后A的公司,其在A股年内涨幅约35.65%,同样身份的荣昌生物亦录得年内涨幅26.61%;而部分传统药企则表现平平甚至下跌,显示出资金高度集中在具备独特技术或国际化潜力的标的上。

三、2026年中国生物医药将继续把握“创新”与“出海”

站在2026年2月的时间节点回望,过去一年的积累与年初的行业格局,已使生物医药的未来轮廓愈发清晰。

创新是主线,无论是A股的恒瑞医药,还是港股的百济神州,研发驱动的底色不变。随着国内集采政策边际影响减弱,政策导向已转向“支持真创新”,医保基金向创新药倾斜的趋势愈发明显。那些拥有全球同类首创(First-in-class)或同类最优(Best-in-class)潜力的企业,将在2026年持续享受估值溢价。

国际化进入“攻坚期”,2025年破纪录的BD交易金额,将在未来几年逐步转化为里程碑付款和销售分成。市场的关注点将从单纯的“交易数量”转向“临床数据读出”和“海外上市放量”。能够顺利推进海外临床、直接或间接获得FDA/EMA批准并实现商业化销售的企业,将真正打开市值增长的天花板。百济神州、恒瑞医药等已经证明了中国药企的国际化能力,2026年将有更多后来者接受考验。

综上所述,2025年为行业奠定了高质量发展的基础,而2026年的资本市场,将继续向真正具备全球竞争力的创新药企倾斜。在三地市场的同台竞技中,中国生物医药资产正迎来一场系统性的价值重估。

来源:活报告公众号