AH股折溢价观察:预热后的高折价≠高涨幅,国际资金手里的选票很重要

当一家A股公司宣布赴港上市,这趟从熟悉的内陆驶向国际化的香港的旅程,就是一场关于定价、预期和价值的压力测试。

我们复盘了2025年初至今新上市的29家AH公司,试图穿透喧嚣的数据,回答一个核心问题:在A股提前狂欢之后,港股市场究竟是谁的主场?

答案似乎都藏在数据里:A股的“预热”热度,无法决定港股的走势;而港股给出的“折扣”,也未必是安全垫。真正决定股价命运的,仿佛是国际资金手里的选票。

一、上市前奏:A股的“预热”效应

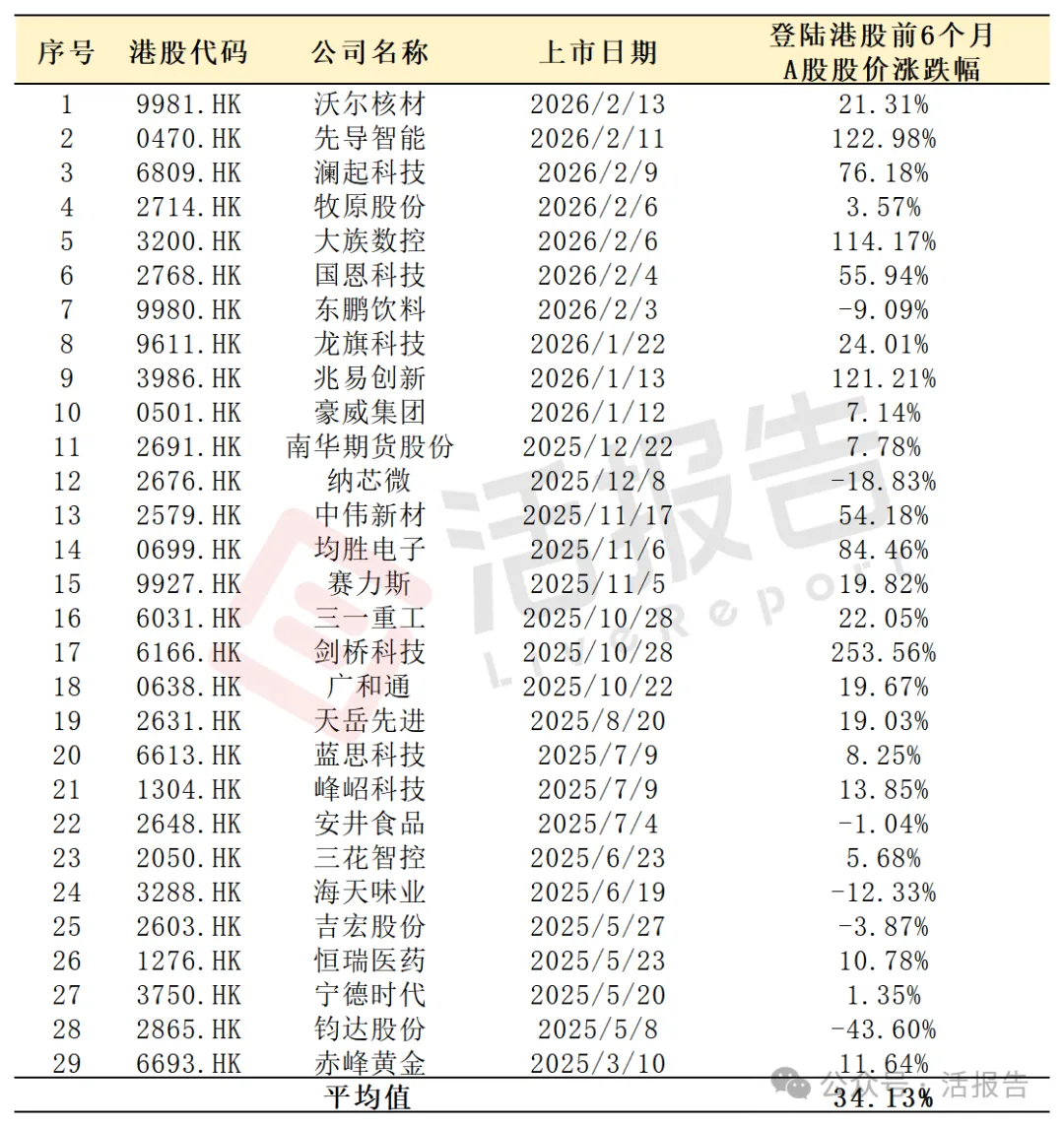

在叩响港交所大门之前,A股市场早已闻风而动,大部分公司在A股市场经历了一轮“预热”。据LiveReport大数据统计,在赴港上市的前6个月,29家AH公司中有23家实现了不同程度的上涨,占比将近8成,仅有6家公司下跌,平均涨跌幅为34.13%。

其中,剑桥科技表现最为抢眼,在港股上市前狂涨253.56%,成为当之无愧的“预热股”。紧随其后的是先导智能(122.98%)、兆易创新(121.21%)和大族数控(114.17%),均实现翻倍上涨。

下跌的6家公司中,钧达股份跌幅最深,纳芯微、海天味业等知名公司也录得不同程度的下跌。

A股公司赴港上市通常被视为一个中性事件。A股公司行情强弱,与公司自身的基本面与题材强度密切相关。对于高景气赛道或公司基本面强劲的企业,市场可能视港股上市为新的发展契机,从而提前“抢筹”;而对于一些本身就面临挑战或者题材较为一般的公司,市场则可能表现得更冷静,甚至港股本身较低的估值可能会拖累A股估值。

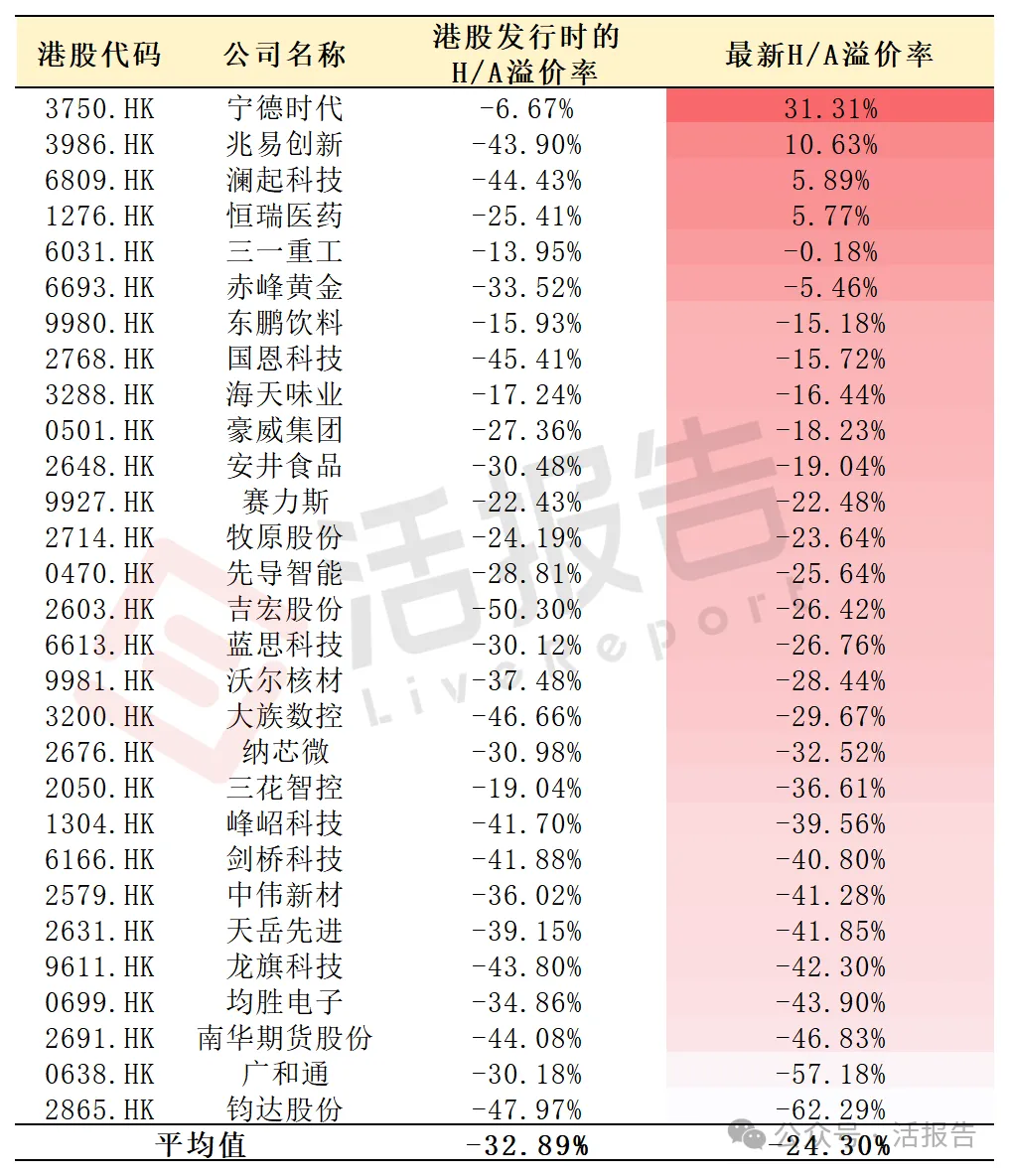

二、发行时刻的“价格游戏”:诚意十足的发行折扣

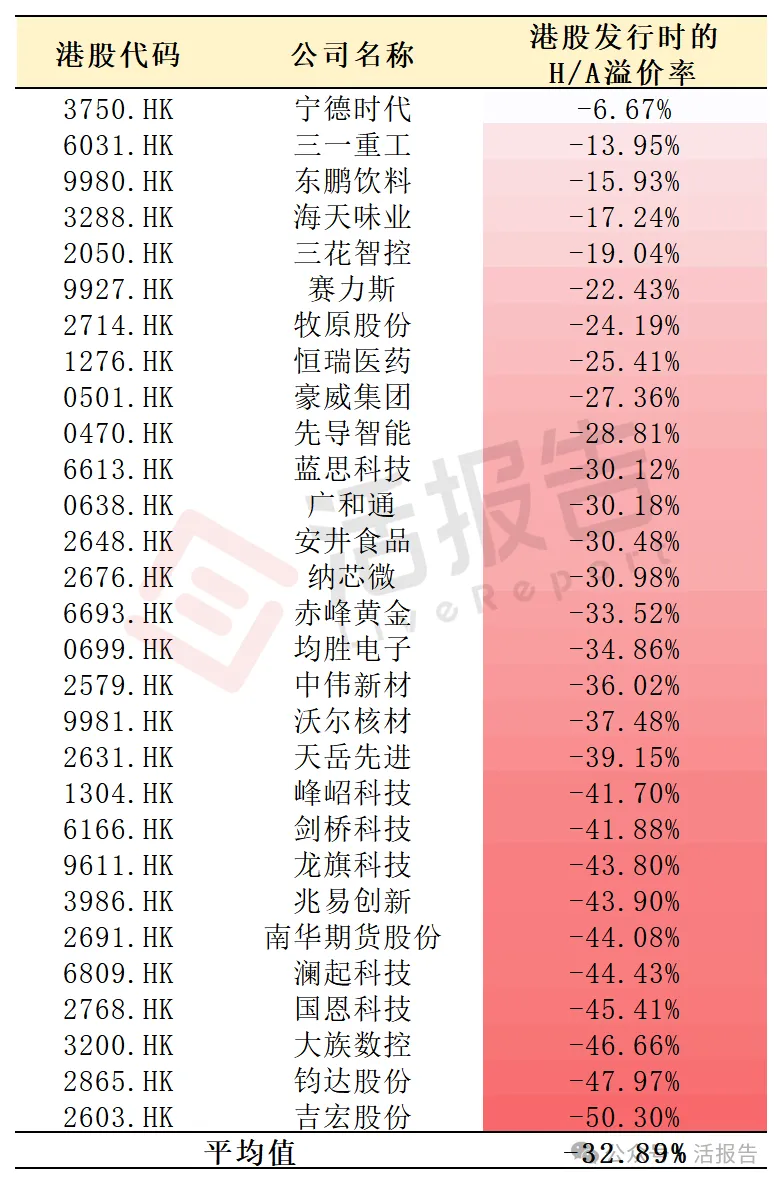

带着A股市场的热情,这些公司来到了香港市场进行发行定价。此时,发行H/A溢价率成为了第一个关键观测点。这个指标通俗地讲,就是H股发行价比其A股当时的股价便宜了多少,数字越小意味着发行时的折扣力度越大。

统计显示,新上市H股的发行价普遍给予了投资者一个可观的“安全垫”。发行时H/A溢价率的平均值为-32.89%,中位数为-33.52%,相当于普遍都给到了7折左右。其中,有10家公司H股溢价率低于-40%,尽显诚意。

吉宏股份的折扣力度最大,发行时H/A溢价率低至-50.30%,相当于“半价”发行。紧随其后的是钧达股份(-47.97%)和大族数控(-46.66%)。而折扣力度相对最小的则是宁德时代(-6.67%)和三一重工(-13.95%)。

三、香港之旅:上市后的H股表现分化

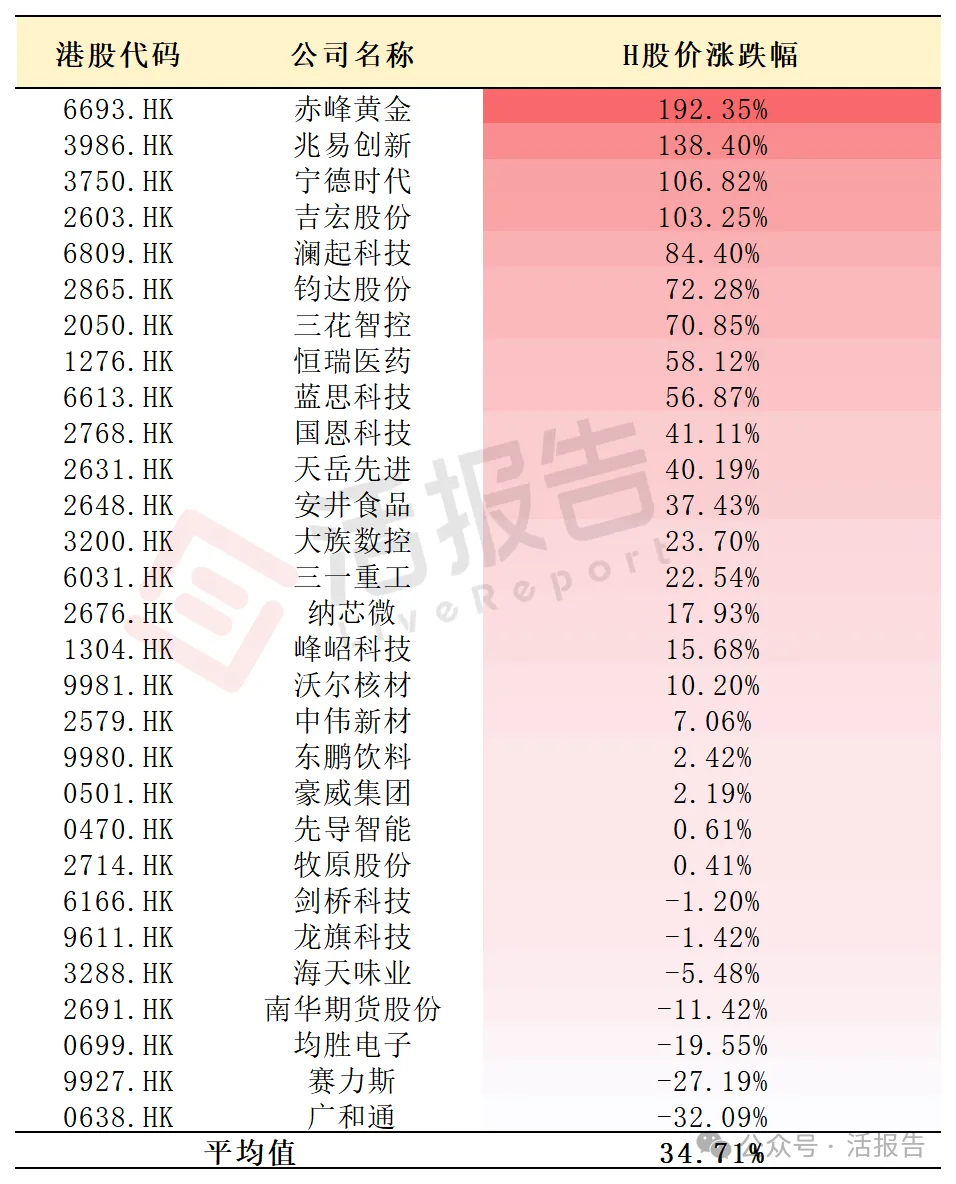

登陆港交所,只是故事的开始。上市后,故事出现了明显的分化。截至2026年2月23日,29家新上市AH公司中,有22家实现上涨,仅7家下跌,平均涨跌幅为34.71%。

可以看到,部分公司上演了精彩的“逆袭”大戏。表现最为突出的当属赤峰黄金,港交所上市后其H股股价涨幅高达192.35%,接近翻两番。兆易创新和宁德时代也表现优异,分别上涨138.40%和106.82%。

下跌阵营中,广和通跌幅最深,股价下跌32.09%;赛力斯和均胜电子也分别下跌27.19%和19.55%。

别忘了,宁德时代发行时的H/A溢价率为-6.67%,折扣力度并不大,而均胜电子发行时的H/A溢价率则低至-34.86%。

四、高折价不一定带来亮眼表现

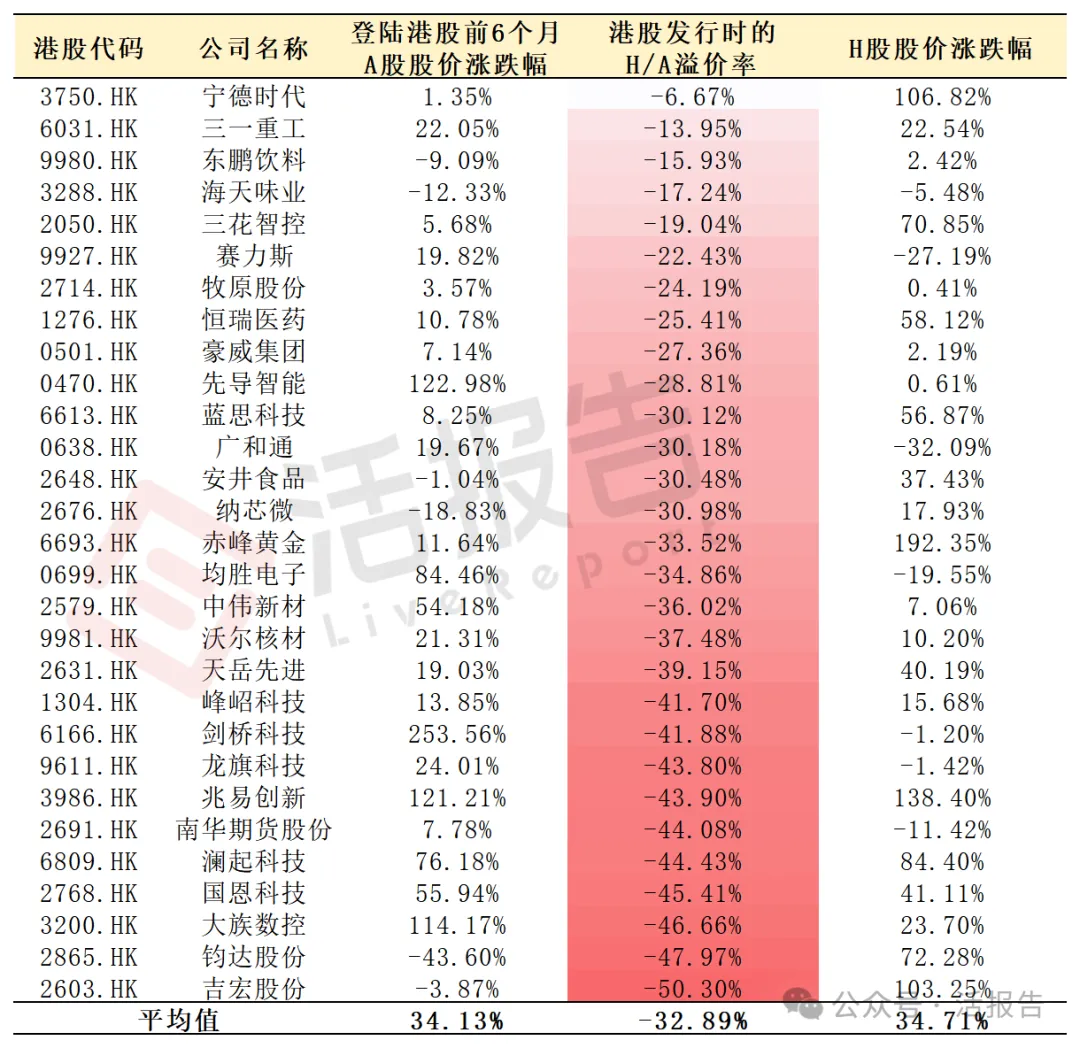

结合上市前A股表现、发行时H/A溢价率以及上市后H股走势,我们发现一个值得玩味的现象:即便发行时折价诱人,也未必能避免股价受挫。

南华期货股份、龙旗科技、剑桥科技的发行H/A溢价率分别低至-44.08%、-43.80%、-41.88%,看似“地板价”,却未能支撑股价。

深入来看,这种“安全垫失效”往往有其前因。以剑桥科技为例,其在登陆港股前的6个月内,A股股价大涨253.56%。这意味着,公司在经历了一轮显著上涨后,再以折价发行H股,虽然名义上折扣力度不小(-41.88%),但实际的安全边际或许并不如表面看起来那般丰厚,其上涨动能已经在登陆港股之前大量透支。

类似地,均胜电子在港股上市前,其A股股价已上涨84.46%,尽管发行折价来到-34.86%,但上市后便迅速破发,至今未能收复发行价。

反观上涨阵营,同样存在“高折价”公司,但其背景不同。钧达股份和吉宏股份的发行溢价率分别为-47.97%-50.30%,均属“深度折扣”之列。截至最新统计日,这三家公司上市后都录得超过50%的涨幅。不过,两者在上市前的A股表现并不理想,分别下跌43.60%和3.87%。但似乎也正是由于“A股低位+港股深度折价”的双重安全垫,为其H股上市后的修复性上涨提供了空间。

随着时间的推移,真正的定价权博弈才浮出水面。在这29家新上市的AH公司中,发行时的平均H/A折价为-32.89%,而截至统计日,这一折价已显著收敛至-24.30%。

其中,宁德时代、兆易创新、澜起科技、恒瑞医药已是H股溢价,其H/A溢价率分别为31.31%、10.63%、5.89%、5.77%。有意思的是,这4家公司背后逻辑清晰,且高度一致:它们都是各自赛道中具备全球竞争力的稀缺龙头,其基本面和发展前景获得了国际投资者的深度认可和更高定价。

进一步观察我们发现,在近期实现H股溢价的公司,其上市后的港股涨幅都十分可观。可见,强劲的港股后市表现,是推动H/A溢价率从折价走向溢价的核心驱动力。而那些H股上市后表现不佳的公司,其折价率则可能进一步扩大,如广和通、均胜电子、南华期货股份等,或陷入“越跌越折价”的困境。

对于投资者而言,理解这套“A股预热→H股折价发行→H股表现主导价差收敛”的剧本至关重要,这或许提示我们,简单地认为“H股便宜就买入”并非万能钥匙,更重要的是判断公司H股上市后,其自身的成长逻辑和估值体系,是否会被外资长期看好。

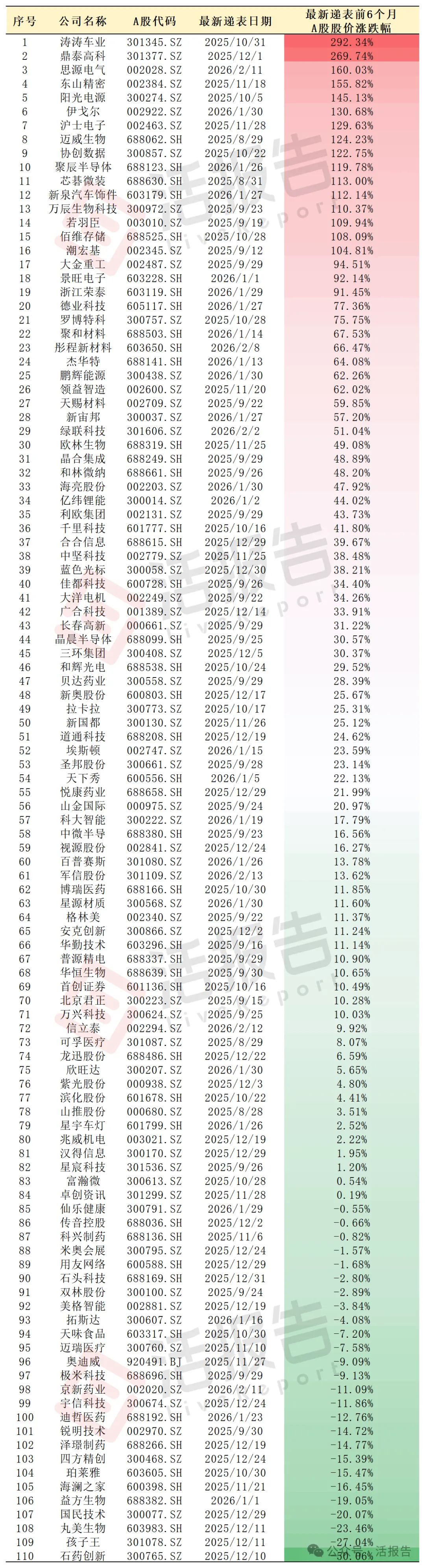

五、展望:一波A股公司递表港交所,“预热”效应延续

截至2026年2月23日,有110家A股公司已经向港交所递表(仍在有效期),正在排队等候上市,它们同样是未来A+H阵营的潜力选手。其中,兆威机电、美格智能、埃斯顿已通过聆讯。

在110家潜在AH公司中,最新一次递表前6个月仅有26家下跌;余下的84家均实现上涨,其中更有16家涨幅超100%,2家涨幅超200%。

而当我们在审视这些潜在的AH新股时,似乎需要问自己一个问题:这家公司,在国际资金眼里,到底长什么样?

来源:活报告公众号