【IPO前哨】行业龙头瀚天天成过聆讯,业绩波动,毛利率承压严重

近年来,兆易创新(03986.HK)、澜起科技(06809.HK)、天域半导体(02658.HK)、天数智芯(09903.HK)在内的多家半导体企业实现赴港上市,且大多取得不俗成绩。

根据港交所披露易最新消息,港股半导体赛道再迎重磅玩家——国内碳化硅衬底龙头企业之一的瀚天天成电子科技(厦门)股份有限公司(简称“瀚天天成”)由中金公司独家保荐,已通过聆讯,即将登陆港股市场,成为第三代半导体赴港IPO的又一标杆。

碳化硅外延晶片龙头来了!获华为、厦门国资加持

瀚天天成到底是做什么的?

简单来说,这家成立于2011年的企业是全球碳化硅外延晶片领域的领军者之一,专注于碳化硅外延晶片、元件的研发、量产与销售,其产品是制造碳化硅功率器件的核心材料,而这些器件则广泛应用于新能源汽车、充电基建、光伏储能、AI算力中心等热门赛道,堪称高端制造的“核心食材”。

在细分领域内,瀚天天成的地位不俗。

根据灼识咨询的报告,2023年起按年销售片数计公司是全球最大碳化硅外延供应商,2024年全球市场份额超30%,全球前5大碳化硅功率器件巨头中4家、前10大中7家都是其客户。

招股书还披露,在技术上,瀚天天成是中国首家实现商业化3英寸、4英寸、6英寸和8英寸碳化硅外延晶片批量供应的生产商,还牵头制定了全球首个及目前唯一的碳化硅外延SEMI行业标准。

另外,2025年12月更是全球首发12英寸碳化硅外延晶片,凭借更大的直径,12英寸晶片能在相同生产工艺下显著提升每片晶片产出的芯片(器件)数量,从而降低碳化硅芯片的单位生产成本,踩准了大尺寸化的行业风口。

能成为行业龙头,背后的资本阵容堪称豪华。瀚天天成自成立以来完成了多轮融资,华为哈勃、华润微电子、厦门高新投、工银投资等知名机构纷纷入局,获得了国资与产业资本的加持。

股权结构上,IPO前,创始人赵建辉持股28.85%为单一最大股东,华为哈勃持股4.03%,华润微电子持股2.69%。

持续盈利展现抗风险能力,资本结构稳步改善

作为全球龙头,瀚天天成的整体业绩表现可圈可点。

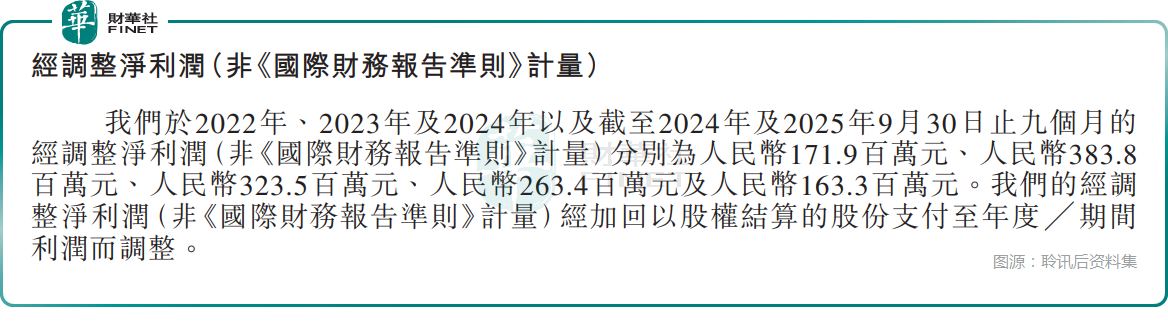

在收入端波动较大,2022年至2024年,公司的收入从4.41亿元(人民币,下同)飙升至11.43亿元,再降至9.74亿元。收入的波动亦影响利润端的表现,2022年至2024年,其净利润分别为1.28亿元、1.08亿元、1.65亿元;经调整净利润分别约为1.72亿元、3.84亿元、3.24亿元。

不过,在2025年前三季度,瀚天天成的收入同比下降33.80%至5.35亿元,净利润同比暴降82.14%至2114.5万元;经调整净利润也从2024年同期的2.63亿元降至1.63亿元。

对于2025年前三季度业绩出现显著下降,瀚天天成披露称,收入端的减少主要由于外延片销售服务的收入减少,而这又是因为公司为应对行业普遍降价趋势而采取具竞争力的定价策略。

总的来看,近些年碳化硅外延晶片领域遭遇了库存调整、降价等冲击,但瀚天天成并未出现亏损,其整体业绩的稳定性、抗风险能力要强于上市不久的同行——天域半导体,其在2024年一度大亏。关于天域半导体的详细解读,可阅读财华社此前报道:《【IPO前哨】再度递表!主营碳化硅外延片,天域半导体成色如何?》。

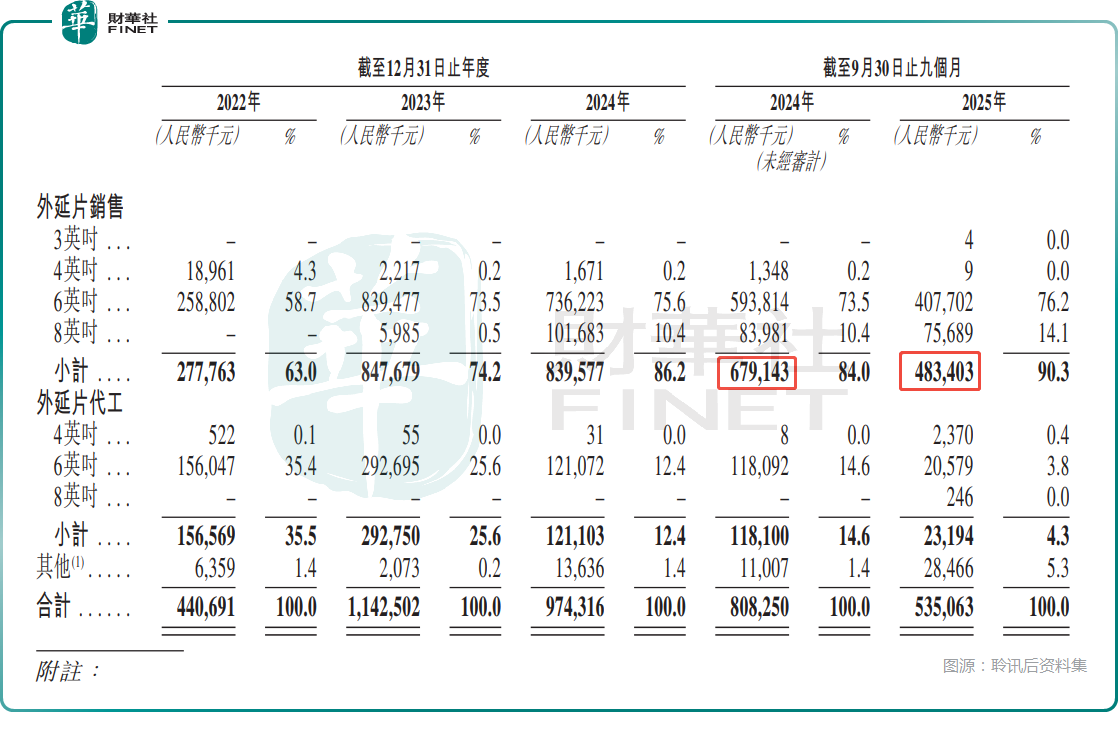

另外,在产品端,6英寸晶片长期稳居瀚天天成的销售主力,其近年的收入占比都在90%以上,8英寸产品则正成为增长引擎,其收入占比从2023年的0.1%持续提升至2025年前三季度的7.2%,大尺寸化布局与行业趋势同频共振。

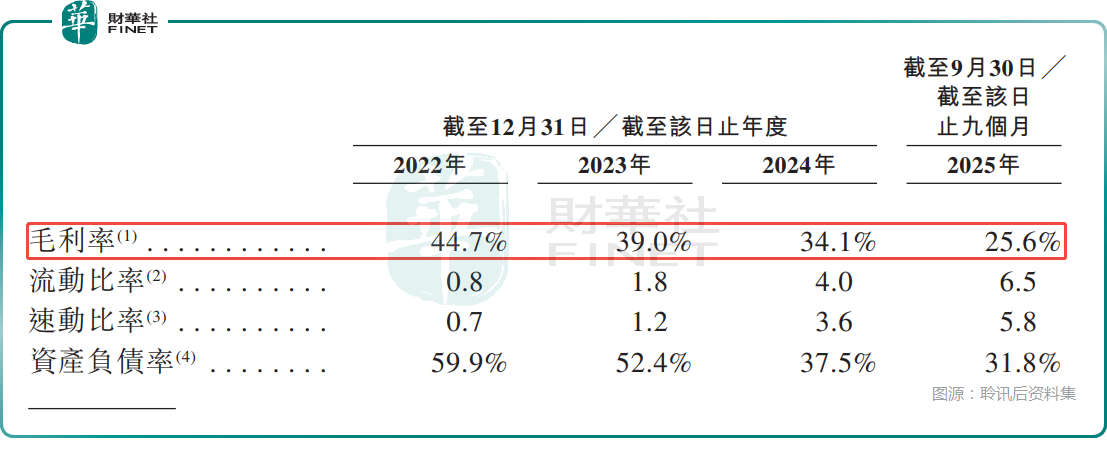

资本结构在持续改善,资产负债率从2022年的59.9%逐年降至2024年的37.5%,2025年前9月进一步降至31.8%,负债压力持续减轻。

毛利率承压+集中度偏高,短期增长面临考验

亮眼业绩背后,瀚天天成的隐忧同样不容忽视,这些问题或将成为其港股上市后的估值制约因素。

毛利率下滑态势刺眼是首要痛点。2022年至2024年及2025年前三季度,公司毛利率从44.7%一路下滑至25.6%,四年降幅接近20个百分点,瀚天天成称这主要是由于各时期不同服务类别的组合和比例发生变化。

数据显示,公司的外延片销售收入占比从2022年的36.7%提升到了2025年前三季度的92.3%,外延片代工的收入占比则从2022年的63.3%降至2025年前三季度的7.7%,可见瀚天天成对于外延片销售这项业务的依赖性在持续提升。

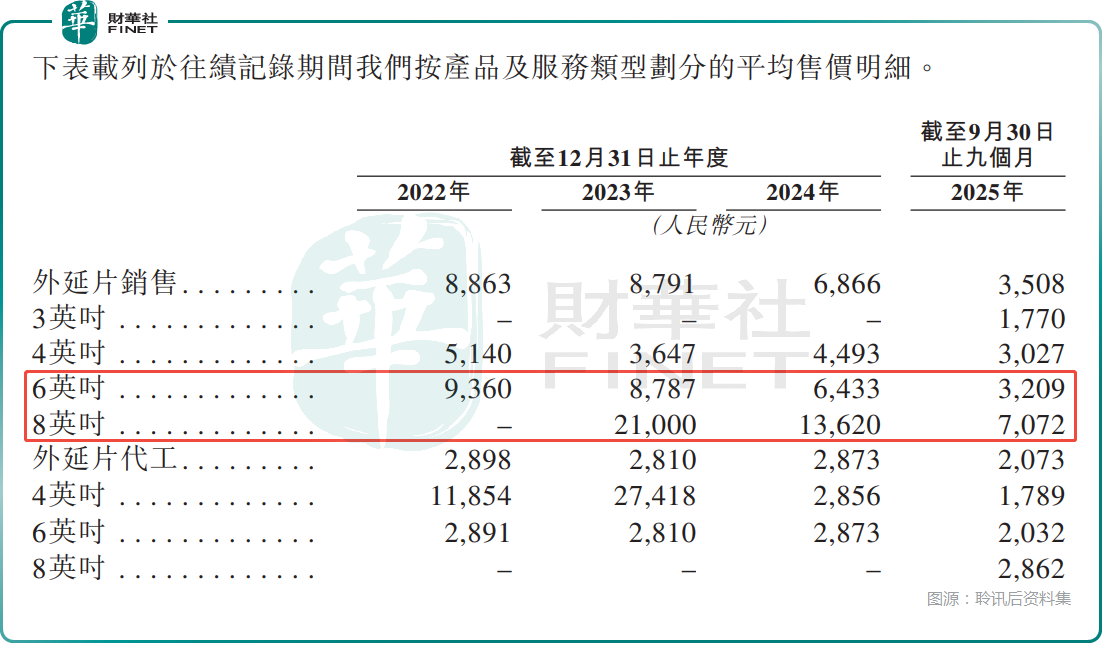

而各类尺寸外延片的平均售价均呈现出明显下降,其中最为核心的6英寸外延片的平均售价从2022年的9360元一路走低至2025年前三季度的3209元;被寄予厚望的8英寸外延片的平均售价则从2023年的21000元持续下降至2025年前三季度的7072元。

瀚天天成还在资料中表示,尽管公司持续努力扩大客户基础、提升产品竞争力并提高毛利率,但预计2025年的净利润将大幅下降,且2025年第四季度将出现净亏损。净利润的下降归因于多项因素,(1)2025年碳化硅外延晶片的平均售价低于2024年,且若碳化硅产业下游行业去库存化现象持续,可能继续构成定价压力;(2)2025年至2029年股份支付开支持续存在,并将继续作为一项持续性支出等。

客户与供应商“双集中”风险凸显。2024年公司前五大客户贡献了81.2%的收入,前五大供应商占比高达83.3%,这种高度集中的格局意味着业绩易受单一客户需求波动、核心供应商供货稳定性的影响。一旦大客户缩减订单或供应商提价,公司经营业绩可能面临直接冲击,而半导体行业的客户认证周期长,替换成本高,短期内难以快速分散风险。

结语

作为全球碳化硅外延领域的龙头企业之一,瀚天天成顺利过聆讯后,港股上市已进入倒计时。凭借超30%的全球市场份额、头部客户资源与行业标准制定权,公司的核心实力毋庸置疑,过往持续盈利的表现也为上市加分。但毛利率“腰斩”、短期业绩承压、客户与供应商高度集中等隐忧,注定会成为上市后投资者紧盯的焦点。

从港股新股市场来看,近期虽有埃斯顿(02715.HK)、优乐赛共享(02649.HK)这样首日遭遇大跌的案例,但多数新股仍能迎来开门红,这为瀚天天成的上市铺垫了相对友好的环境。不过,第三代半导体赛道的风口机遇能否抵消短期业绩压力,公司上市后究竟能取得什么样的表现,还需交给市场和时间来检验。