运动医学“国产尖兵”「天星医疗」通过港交所聆讯,毛利率超70%

2026年4月7日,来自北京的天星医疗通过港交所聆讯,拟在香港主板上市,联席保荐人为中信证券、建银国际。

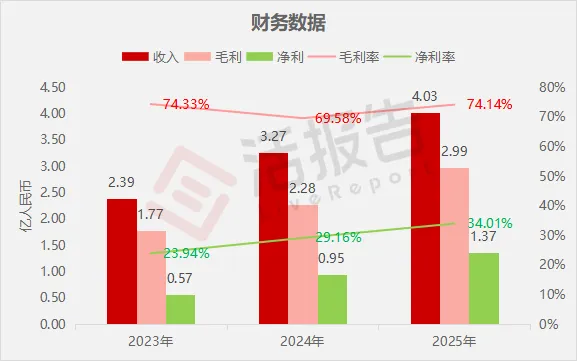

公司是一家立足中国的医疗器械公司,2024年收入3.27亿元,同比增长37.13%,净利润0.95亿元,同比增长67.02%,毛利率69.58%;2025年收入4.03亿元,净利润1.37亿元,同比增长43.59%,毛利率74.14%。

LiveReport获悉,北京天星医疗股份有限公司STAR SPORTS MEDICINE CO., LTD.(简称“天星医疗”)于2026年4月7日通过港交所聆讯,拟在香港主板上市。该公司此前于2026年3月3日递表。

公司是一家立足中国的医疗器械公司,专注于运动医学临床解决方案。据招股书,按2024年销售收入计,公司是中国第四大运动医学植入物及器械提供商,市场份额约占中国运动医学植入物及器械市场的6.5%,也是最大的国产运动医学植入物及器械提供商。

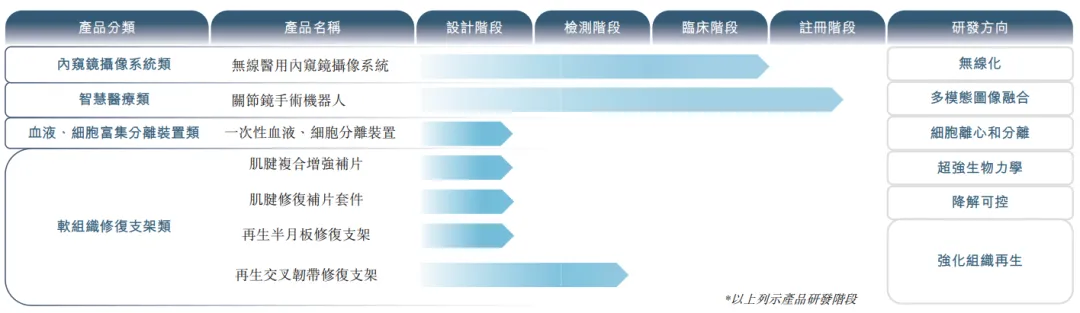

依托自主研发的植入物、有源设备、相关耗材及手术器械,公司提供针对肩部、膝部、髋部、足部/踝部、肘部及手部/腕部的肩袖、韧带、半月板等软组织损伤治疗,也提供运动康复及预防的全方位解决方案。

截至最后实际可行日期,公司的产品组合包括63种产品,涵盖植入物、手术设备及相关耗材及手术工具以及再生修复产品。

根据招股书,截至同日,公司有27项产品获得第三类医疗器械证书,25项产品获得第二类医疗器械证书,属中国运动医疗行业中持证最多的公司。此外,公司在欧洲、东南亚、中东及拉丁美洲获得超过200项医疗器械监管批准及注册证书。

截至2023年12月31日,公司的产品已经进入医院数量超过1000家,截至2025年12月31日已增至3000余家,其中三级医院超过1000家。

公司的产品管线覆盖治疗、预防及康复。公司的产品管线涵盖已在多个市场获得监管批准并已商业化的产品,以及正在进行注册检测、产品验证及设计开发的下一代创新产品。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币2.39亿、3.27亿、4.03亿,2025年同比+23.12%;

毛利分别约为人民币1.77亿、2.28亿、2.99亿,2025年同比+31.21%;

净利分别约为人民币0.57亿、0.95亿、1.37亿,2025年同比+43.59%;

毛利率分别约为74.33%、69.58%、74.14%;

净利率分别约为23.94%、29.16%、34.01%。

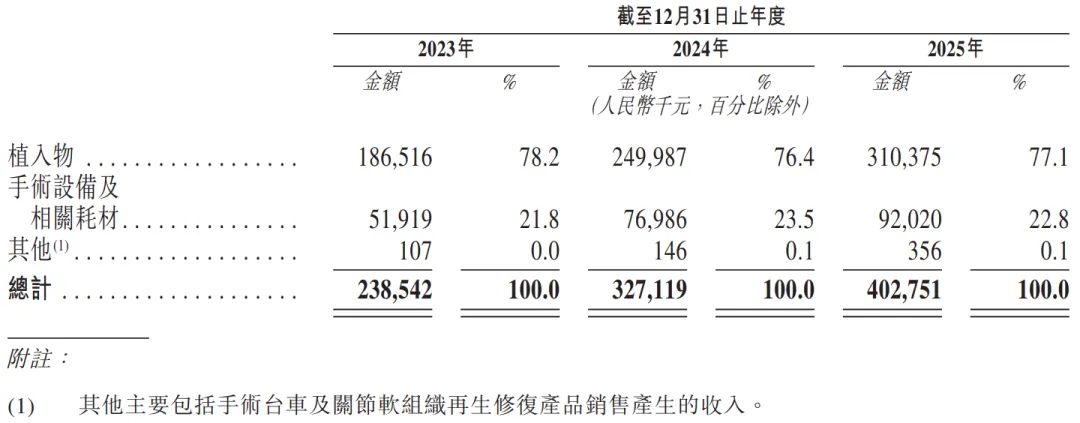

公司收入主要来自运动医学相关产品,其中运动医学植入物为收入重大来源,近两年占总收入比例均超7成;手术设备及相关耗材收入占比次之,手术台车、软组织再生修复产品等其他业务收入占比较小。

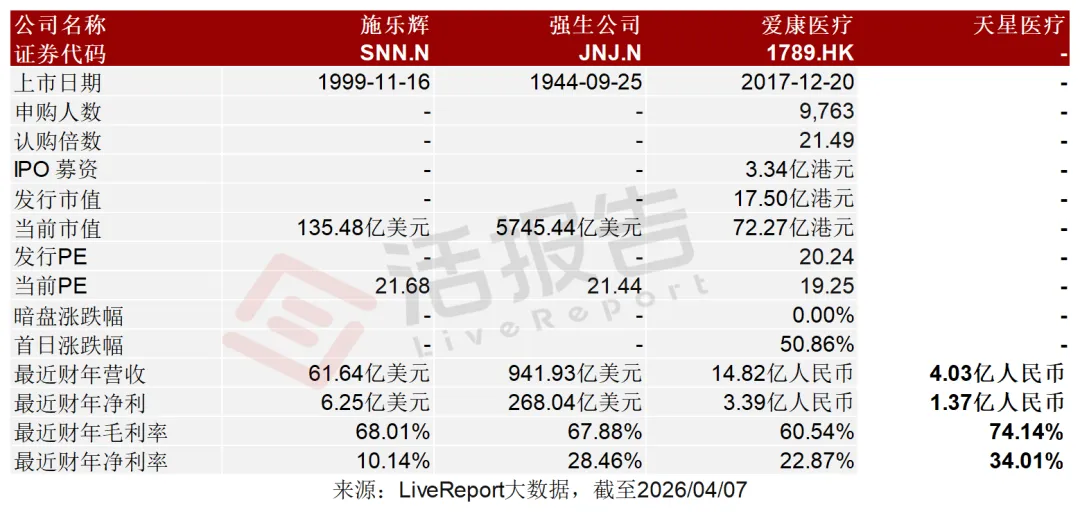

可比公司

同行业IPO可比公司:施乐辉(SNN.N)、强生公司(JNJ.N)、爱康医疗(1789.HK)

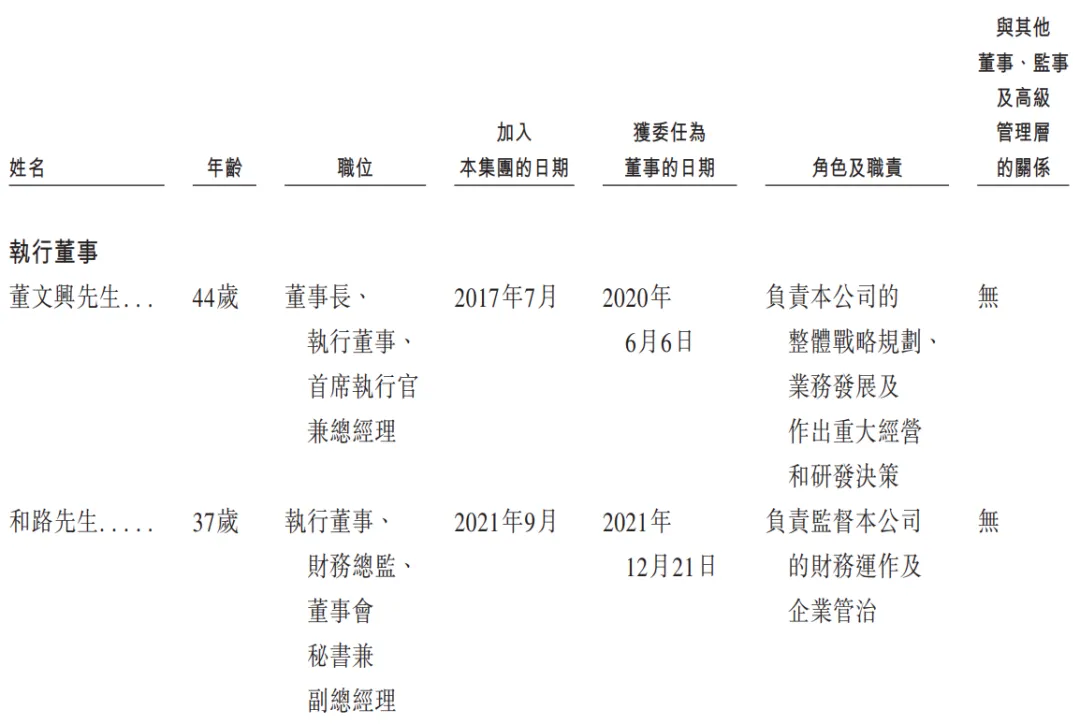

董事高管

公司的董事会由十一名董事组成,包括两名执行董事、五名非执行董事及四名独立非执行董事。

主要股东

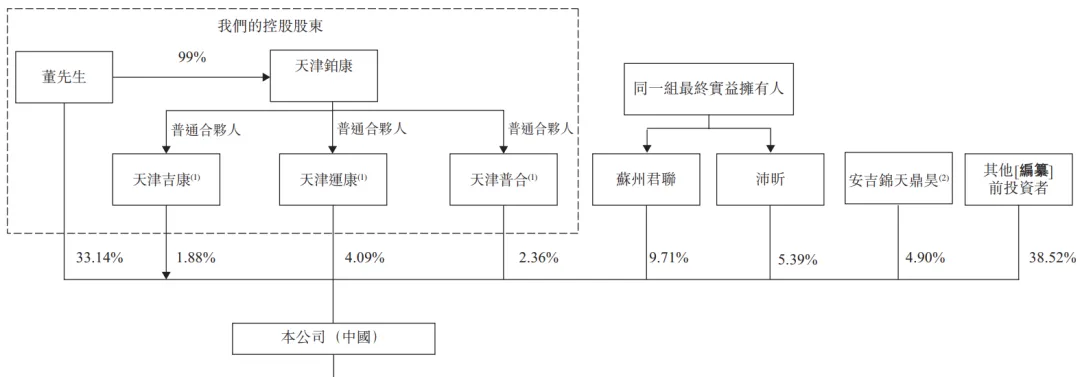

公司香港上市前的股东架构中:

董先生、天津吉康、天津普合及天津运康分别持有公司33.14%、1.88%、2.36%及4.09%股份。同时,董先生持有天津铂康99%股份,并通过担任GP的形式控制天津吉康、天津普合及天津运康。因此,董先生、天津铂康、天津吉康、天津普合及天津运康构成公司控股股东,合计持股约41.47%。

由陈浩、李家庆、朱立南及王能光同一控制下的苏州君联及沛昕分别持股约9.71%、5.39%,合计持股约15.10%。安吉锦天鼎昊持股约4.90%;其他上市前投资者合计持股约38.52%。

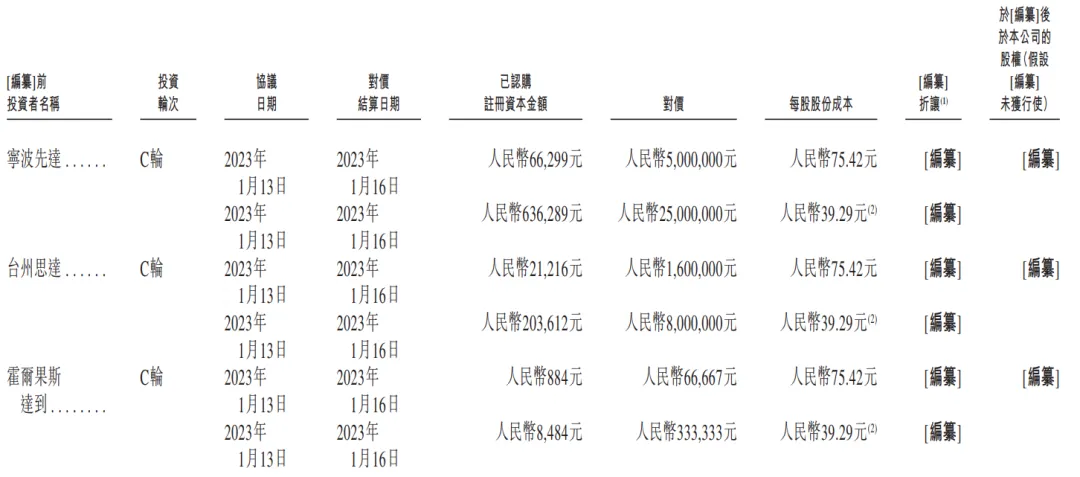

融资历程

公司上市前经历了多轮融资。在2023年1月的C轮最新融资中,每股对价为75.42元人民币,以此估算公司的投后估值约为35亿人民币。

中介团队

据LiveReport大数据统计,天星医疗中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

文章来源:活报告公众号