【IPO追踪】股价跌超三成!林清轩(02657.HK)深陷破发困境

4月14日,“国货高端护肤第一股”林清轩(02657.HK)股价延续下行态势,盘中一度下探至51.1港元,创上市以来新低;截至收盘,该股跌幅为8.91%,报52.15港元/股。

目前,林清轩股价已深陷破发困境。2025年12月30日,该公司以77.77港元/股的发行价登陆港股主板,上市初期曾迎来短暂拉升,股价一度触及96港元的高点;但好景不长,此后该股便持续步入震荡下行通道,最终跌破发行价。截至目前,该股较发行价已跌去32.9%。

资料显示,林清轩专注护肤品领域,尤其主打抗皱紧致功效,以“以油养肤”为核心概念,定位为山茶花专研护肤品牌,并逐步构建起涵盖化妆水、面霜、面膜、防晒等品类的多品类矩阵。

按零售额计,其爆款大单品——山茶花抗皱修护精华油2014年推出以来累计销售逾5500万瓶,连续12年稳居全国面部精华油产品榜首,是支撑公司业绩的核心支柱,也是其在“以油养肤”赛道立足的关键竞争力之一。

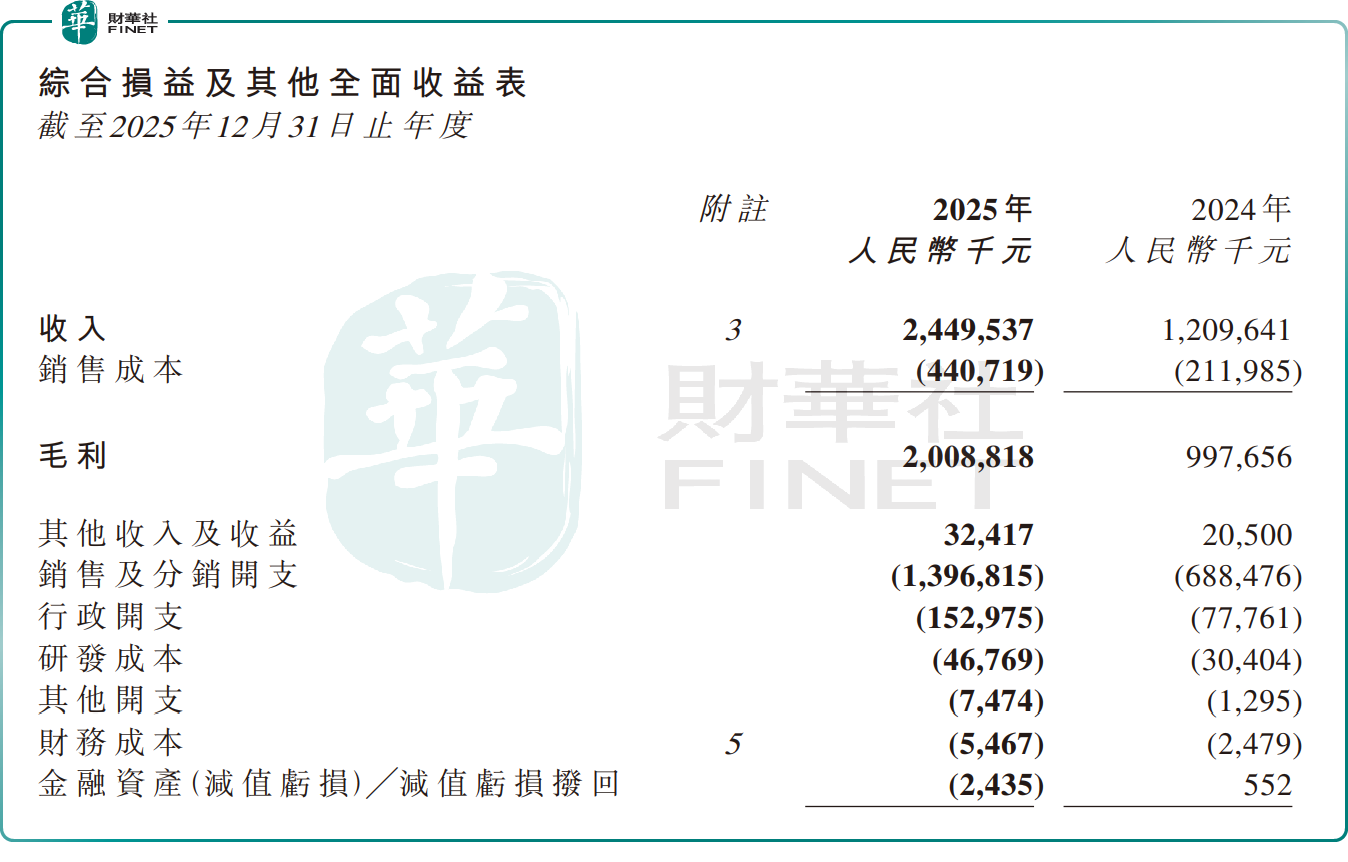

从业绩表现来看,林清轩2025年交出了一份靓丽的成绩单:公司录得收入24.5亿元(单位人民币,下同),同比增长102.50%;归母净利润3.6亿元,同比增长92.9%。

然而,这份亮眼财报背后,潜藏的多重经营隐忧同样不容忽视,制约其股价表现。

首先是高昂的营销支出。2025年,林清轩的销售及分销开支总额约为13.97亿元,同比增长102.9%。其中,营销及推广开支涨至9.08亿元,同比大增148.7%。这反映了林清轩业绩的提升,很大程度上由巨额营销费用来驱动,而非品牌内生增长,这种增长模式的可持续性受到市场质疑。

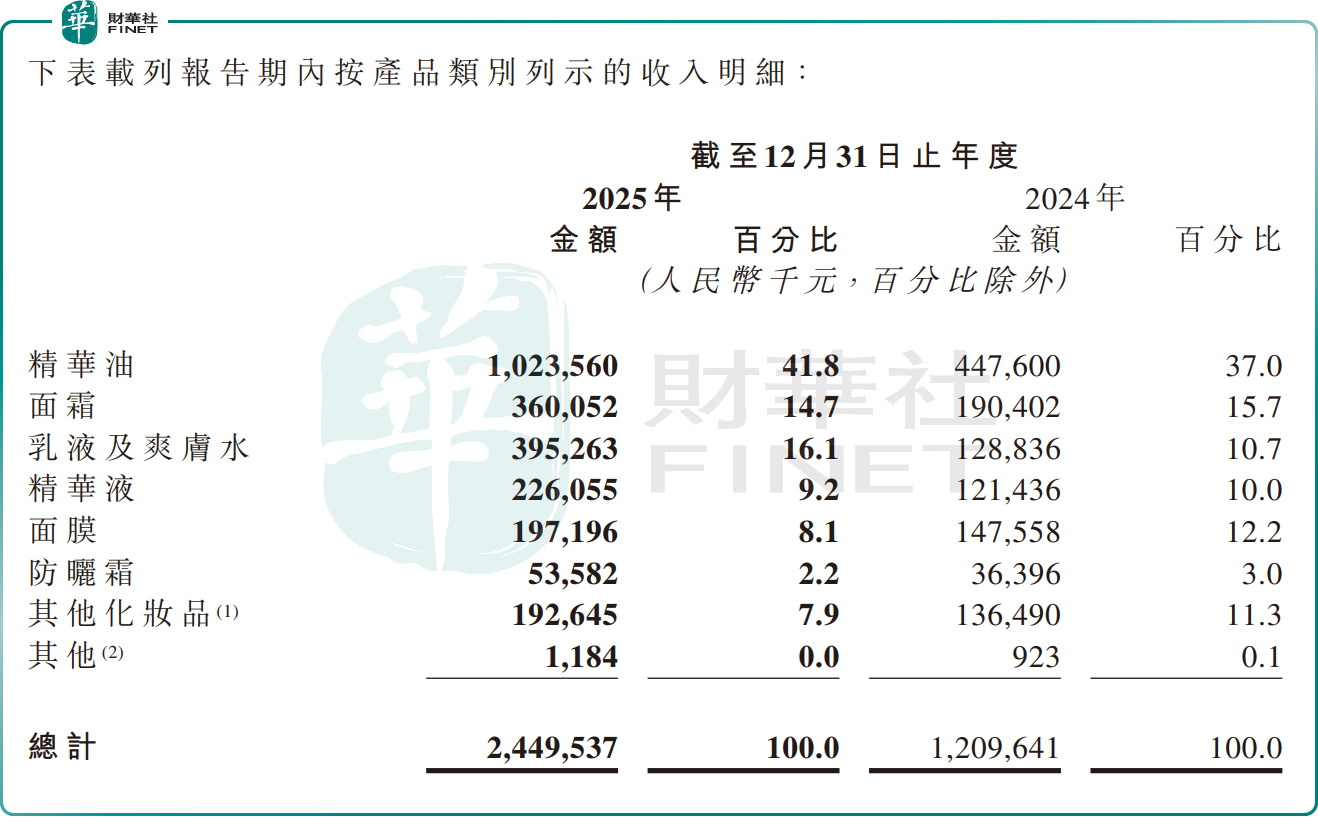

其次,林清轩“大单品依赖症”始终存在,第二增长曲线尚未形成。按产品类别看,该公司核心单品“山茶花修护精华油”2025年收入贡献比重提升至41.8%,近乎撑起了公司业绩的半壁江山。这种单一品类主导的经营模式暗藏风险,一旦精华油市场出现技术迭代、消费趋势转变,或是面临同类产品的激烈竞争,公司业绩将直接受到冲击。

与此同时,年内公司面霜、精华水、面膜等其他品类的收入占比均出现不同程度下滑,表明新品类的规模化突破仍需时间。

再者,医美护肤新赛道布局面临多重挑战,商业化前景存在较大不确定性。当前,林清轩正积极切入美白、医美护肤赛道,试图寻找新的业绩增长点,但这一领域并非易事——新赛道的拓展需要持续的研发投入、渠道建设投入,同时还面临着成熟品牌的先发竞争优势。林清轩在该领域的商业化落地能否成功,仍存在较大变数。

实际上,林清轩于3月中旬发布业绩预告并带动股价显著上涨时,财华社已在《【IPO追踪】业绩增长近翻倍!林清轩(02657.HK)估值迎来修复?》一文中指出,短期而言,业绩翻倍所引发的股价反弹可能仍将延续市场情绪,估值有望获得阶段性修复。然而从长期视角观察,若林清轩期望真正回升至发行价水平并摆脱估值困境,则必须突破依赖单一核心产品的增长模式,切实实现在多品类矩阵构建、新赛道商业化推进以及品牌影响力持续强化等方面的突破。唯有从倚重大单品转向具备全品类竞争力与高品牌壁垒的高端国产护肤集团,林清轩方能在资本市场中获得持续且稳定的估值认可。

如今来看,跌跌不休的股价,足以证明市场对其增长逻辑的深层疑虑并未完全消退,反而在持续验证——当营销红利边际递减、大单品增长见顶、新赛道尚未兑现时,缺乏结构性护城河的企业,终将被资本市场重新定价。

从估值角度分析,随着股价持续下行,估值已回落至相对低位,具备一定的安全边际。截至4月14日收盘,林清轩的动态市盈率(TTM)已降至18.53倍,与港股护肤及化妆品板块18.52倍的平均估值基本持平,但低于毛戈平26.86倍的动态市盈率。