【IPO追踪】“补血”!药捷安康(02617.HK)折价18%配售,钱都花哪了?

2026年以来,港股未盈利创新药企融资动作频频,药捷安康-B(02617.HK)、基石药业-B(02616.HK)、歌礼制药-B(01672.HK)纷纷下场,通过配售完成“补血”。

而2025年6月才登陆港交所的药捷安康尤为激进——上市未满一年便已通过IPO+两次折让配售连续“抽水”,累计吸金超6.3亿港元。

其中,公司于4月15日再度公告以18%折让的价格完成新一轮配售,引发市场热议。一边是核心产品即将商业化,一边是高频募资补血,这家一度疯涨的超级妖股,到底在急什么?

18%的折让力度

先看这次交易的“硬核”数据,这是近期港股医药板块折让力度最大的一笔交易之一。

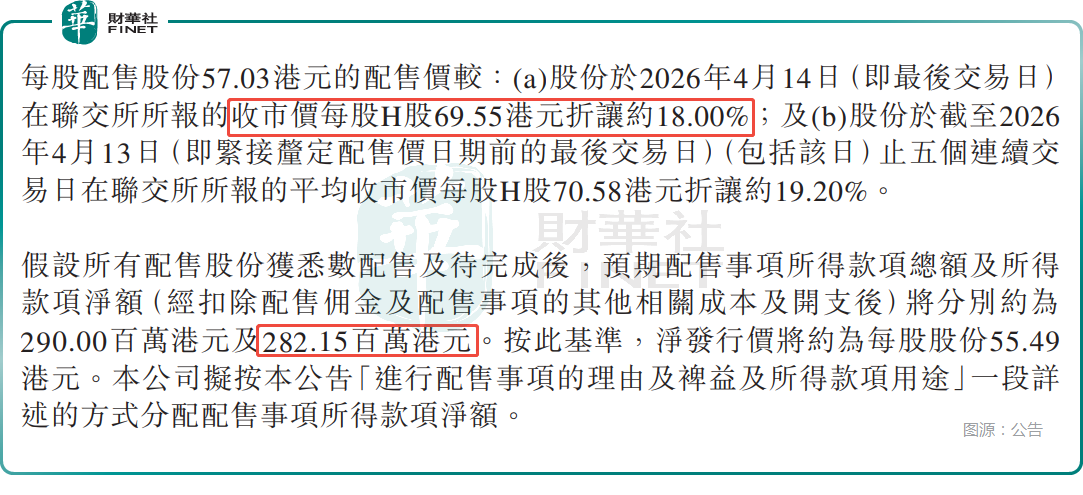

根据公告,药捷安康在2026年4月14日(交易时段后)与独家配售代理麦格理订立了配售协议。核心条款非常残酷但直接:配售规模为508.50万股H股,配售价为每股57.03港元,较4月14日收市价69.55港元折让约18.00%,预计净筹资金约2.82亿港元。

此次折让幅度之大,让配售价被一些投资者戏称为“投降价”。

众所周知,近两年港股市场的创新药概念比较火爆,已经过了“资本寒冬”阶段。而药捷安康这次不仅给了18%的大幅折让,甚至比此前5个交易日的平均收市价还折让了19.20%。一方面表明,公司在跟麦格理谈判时,核心诉求只有一个:快点把钱拿回来,价格已不是首要考量。另一方面,如此大的折让幅度,也反映出当前市场环境下,未盈利药企融资需给出更高让利以吸引机构参与。

上市一年“三连击”:IPO+两次配售指向何方?

如果把时间线拉长一些,药捷安康从2025年6月登陆港股至今,不到一年的时间里已经完成了三次大规模集资动作,融资节奏堪称“恐怖”,具体情况如下:

于2025年6月,公司通过IPO全球发售,净筹约1.61亿港元,其中约90%用于为核心产品Tinengotinib正在进行单药治疗胆管癌(CCA)的多区域注册III期临床试验提供资金。

2026年1月,药捷安康第一次折让配售,净筹约1.90亿港元,其中约60%用于核心产品Tinengotinib在中国正在进行单药治疗胆管癌(CCA)的临床试验以及核心产品的其他适应症的研发提供资金。

需要指出的是,第一次折让配售的价格为92.85港元,较前一个交易日折让17.98%,现在的股价约在70港元附近。这也就是说即使有近18%的“安全垫”,第一次参与配售的投资者也依然遭到深套。这或许也是第二次配售依然要大幅让价的一个原因。

再就是2026年4月,公司第二次折让配售,募资净额约2.82亿港元。

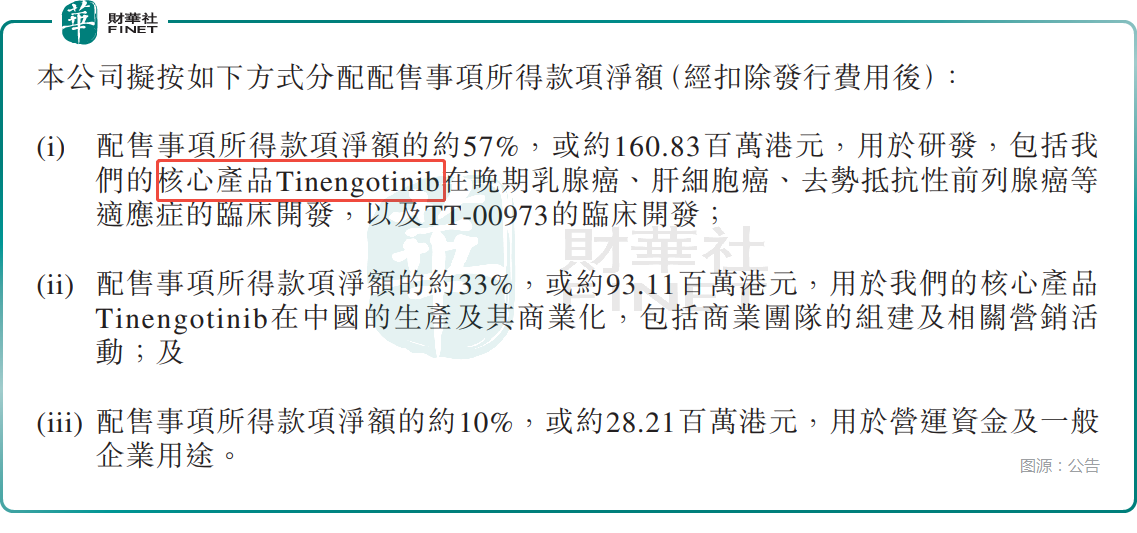

值得注意的是,最新折让配售筹集的资金依然主要投向了核心产品:约57%砸向研发,主要是Tinengotinib的临床开发,特别是晚期乳腺癌、肝癌、前列腺癌的适应症拓展;约33%用于Tinengotinib在中国的生产及商业化团队建设。

不仅是研发,其中相当一部分资金用于Tinengotinib在中国的生产及商业化团队建设,这也表明药捷安康的这款核心产品已经非常接近商业化了。

3月底公布的2025年年报披露,于2025年12月,Tinengotinib(替恩戈替尼)新药上市申请已获中国国家药品监督管理局药品审评中心受理,拟用于治疗既往至少接受过一种系统性治疗和FGFR抑制剂治疗的晚期、转移性或不可手术切除的胆管癌成人患者。

频繁集资的背后:用短期疼痛换长期命脉

未盈利、创新药企、上市未满一年、频繁融资、价格连续大幅折让,这些因素叠加在一起很难不让投资者产生疑虑。

不过,这也是没有办法的事情,药捷安康的核心管线(如Tinengotinib)正处于从“研发烧钱”向“商业化卖药”过渡的阶段,亟需资金支持。而在另一边,公司常年处于近乎没有收入的状态,2024年、2025年分别亏2.75亿元(单位人民币,下同)、2.96亿元,“自我造血”能力严重缺失,只能依赖外部融资“输血”。

Tinengotinib目前是药捷安康的“全村希望”。为了推进这款核心产品的商业化进程,药捷安康连续大幅折价配售集资虽然容易遭到质疑,面子上也不大好看,但只要能筹到钱,尽快把这款药推到上市卖钱,那还是值得的,对公司的长期发展也有利。

结语

总的来看,上市不足一年,三轮募资到位,药捷安康以极快的融资节奏,走在一条典型的冲刺商业化的创新药企成长路径上。最新一轮折让配售,不仅是简单的补血,更标志着公司正式进入研发与商业化双线投入的新阶段。

对于药捷安康而言,顺利完成融资也只是起点,真正的考验在于能否把资金储备转化为产品落地能力、市场竞争力与长期商业价值,这也是市场对其最为关注的地方。