【IPO前哨】东方科脉转战港股:电子纸模组龙头难逃“打工”命运?

4月16日,浙江东方科脉电子股份有限公司(下称“东方科脉”)在港交所更新主板上市招股书,由中信证券(香港)独家保荐。这是这家全球第二大电子纸模组厂商时隔7个月再度冲击港股,2025年9月其首次递表最终因招股书失效折戟。

而在此之前,东方科脉的资本之路更为坎坷,2023年6月它曾叩响上交所科创板大门,却在经历上交所问询后主动终止审核。上交所围绕“独立性、真实性、合规性”三大底线向其发出问询,包括是否被上游元太科技绑定,财务与客户是否真实、集中风险是否可控等。如今转战港股,这些悬而未决的问题,依然是投资者最关心的焦点。

大而不强?

东方科脉成立于2005年,专注于电子纸显示模组的研发、生产和销售,产品广泛应用于智慧零售(如商超电子货架标签)、智慧办公、智慧教育、智慧物流等场景。根据灼识咨询的数据,按2024年收入计算,公司是全球第二大电子纸显示器制造商(市场份额20.5%),同时也是全球最大的商用电子纸显示器制造商,市场份额高达26.3%。

公司构建了全球化生产网络,在浙江嘉兴、辽宁大连和越南建立了4个生产基地。

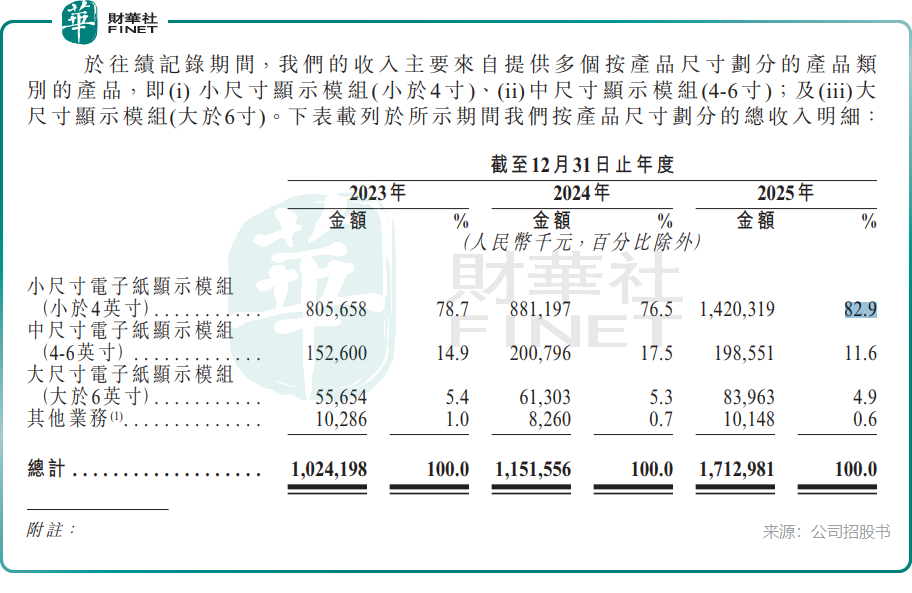

从业绩数据看,东方科脉交出了一份颇为亮眼的成绩单。2023年至2025年,公司营收从10.24亿元(单位人民币,下同)增至17.13亿元。尤其是2025年,营收同比激增48.8%,智能物联电子纸显示模组销量从5613.9万片飙升至1.245亿片,两年翻倍。公司产能利用率亦持续攀升,嘉兴总部基地利用率从2023年的89.5%提升至2025年的97.2%。小尺寸电子纸显示模组(小于4英寸)贡献了公司82.9%的收入,是公司的核心业务来源。

东方科脉的营收高增长并非孤立的个案,而是受益于整个电子纸赛道的景气上行。在技术升级与市场需求攀升的双重推动下,电子纸产业持续扩容,全球商用电子纸显示器市场在2024年的销售量为2.87亿片,并将于2029年达到5.97亿片,期间复合年均增长率为15.8%。沃尔玛计划在美国约4700家门店全面引入电子价签,更是为行业注入了强劲的增量需求。随着全球数字化、无纸化及碳中和趋势的持续推进,电子纸行业的增长确定性较高。

然而,亮眼的业绩数据背后,是较低的盈利能力。2023-2025年,东方科脉的整体毛利率分别为15.8%、15.8%和16.4%,虽然2025年通过制造效率提升和规模效应实现了小幅提升,但相较于电子纸显示器上游掌握核心技术的元太科技(毛利率常年维持在50%以上),差距可不小。这种盈利落差源于产业链地位的悬殊,以及反映上下游溢价能力的不同。

低毛利的根源在于电子纸行业的特殊格局。一方面,行业整体陷入价格战泥潭,随着越来越多的厂商进入模组赛道,产品同质化严重,公司过去三年电子纸模组的平均售价下降了约24.3%。另一方面,上游核心原材料被绝对垄断,全球绝大部分的电子墨水薄膜都由元太科技独家供应,东方科脉没有任何议价权,只能被动接受上游涨价。

虽然东方科脉通过优化供应链、提升自动化率缓解了部分成本压力,但在上下游的双重挤压下,长期维持甚至提升毛利率的难度极大。

上游遭“卡脖子”

东方科脉真正的痛点,并不在模组环节本身的竞争,而在产业链上游的“命门”被他人牢牢攥住。

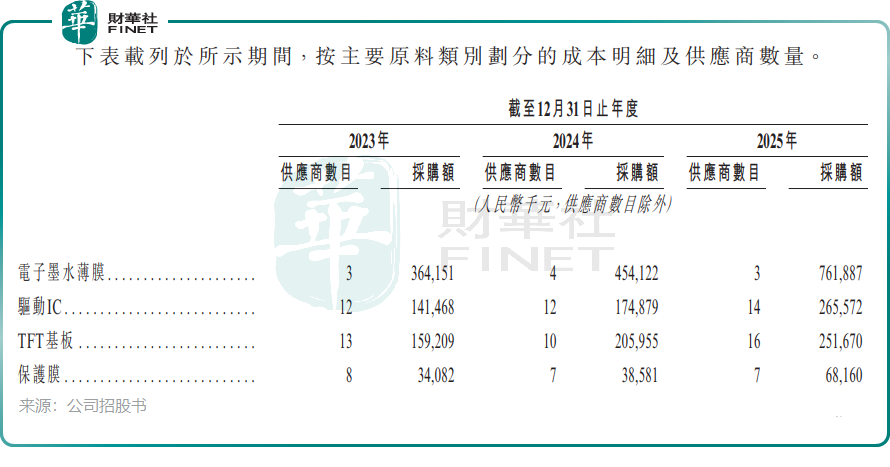

电子纸显示模组的核心原材料是电子墨水薄膜,全球90%以上的市场份额长期被中国台湾企业元太科技所垄断。而东方科脉的招股书显示,公司2025年采购电子墨水薄膜金额高达7.62亿元,占了销售成本超一半,而这些电子墨水薄膜基本全都来自元太科技。

这还不是最麻烦的,东方科脉与元太科技之间的关系,远比“买家—卖家”复杂得多。

元太科技不仅稳稳占据东方科脉第一大供应商的位置,采购占比在过去几年高达50%左右,2025年采购额达7.84亿元,占同年总采购额的52.7%;此外,元太科技更通过其子公司川奇光电持有东方科脉2.73%的股份,是公司的第十大股东。最大供应商既供货又入股,还逐步下场布局电子纸模组业务,直接与东方科脉展开竞争,被业内视为可能形成“降维打击”之势。

上交所此前的问询函中,就曾多次要求公司说明与元太科技的关联交易定价是否公允,是否存在利益输送,以及如何应对元太科技断供或下场竞争的风险。事实上,元太科技作为全球电子墨水薄膜领域几乎唯一的供应商,其定价策略对整个行业利润有决定性影响。2024年元太科技上调了电子墨水薄膜价格,直接导致东方科脉当年毛利率几乎零增长。

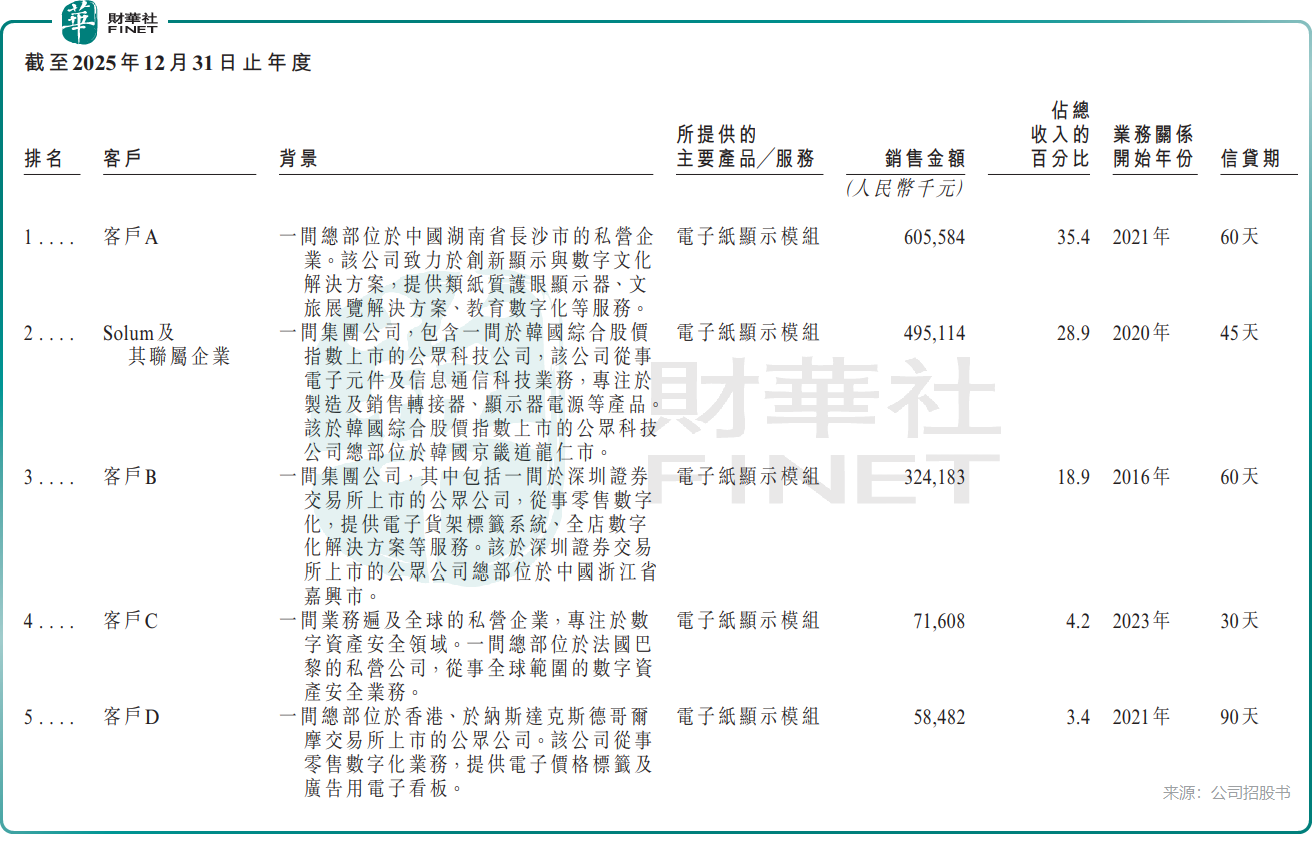

除了上游被“卡脖子”,东方科脉的下游客户也高度集中。2023-2025年,公司前五大客户的营收占比分别为88.7%、82.6%及90.8%,集中度呈上升趋势。客户集中意味着公司的业绩高度依赖少数几家客户,一旦核心客户流失或减少订单,将对公司的经营产生重大影响。更重要的是,下游大客户往往拥有极强的议价能力,不断压低采购价格,进一步挤压了东方科脉的利润空间。

两头集中的格局,本质上是东方科脉在电子纸产业链中处于弱势地位的体现。电子纸产业链的核心利润集中在上游的电子墨水材料环节,元太科技凭借电子墨水薄膜的全球垄断地位,占据行业绝对利润中枢,而下游的品牌商和渠道商也占据了可观的利润,处于中间环节的模组厂商只能赚取微薄的加工费。

东方科脉是一家在电子纸模组制造领域具有全球市场份额领先地位的厂商,但其业务深受上游技术垄断和下游客户集中的制约,利润空间薄,技术护城河主要体现为规模制造和客户关系,而非底层材料技术。其A股上市失败,直接原因是财务指标未达新规,深层原因则包括其商业模式展现的科技属性不足、独立性风险以及持续盈利能力存疑等多重因素。

总结

东方科脉确实赶上了电子纸赛道的好时光,但其“全球龙头”光环之下,盈利质量不佳、供应链高度依赖、客户集中度高等结构性短板同样突出。对投资者而言,这家公司的核心矛盾在于:行业的β(贝塔)很强,但自身的α(阿尔法)很弱。市场规模再大,若自身只能在“夹缝”中微利生存,故事终究难以讲圆。

从A股折戟到港股再战,东方科脉能否在两地资本市场中找到属于自己的估值锚点,取决于它如何回答一个根本性问题:当上游“卡脖子”、下游压价格、中游竞争加剧时,“龙头”的含金量到底还剩多少?