AI驱动的硬核基建重构:底层芯片工艺演进,科创芯片ETF国泰(589100)映射产业景气

2026 年以来,大模型迭代进入深水区,AI 算力需求呈现不可逆的指数级爆发。行业最新数据显示,全球头部 AI 企业已锁定总功率超 8GW 的算力资源,2030 年算力锁定目标将提升至 30GW;全球头部云厂商与顶级 AI 企业达成十年千亿美元级算力采购长约,同步联合研发定制 AI 训练芯片,真金白银的投入印证了 AI 算力需求的长期刚性。

AI 行业的竞争焦点,已从上层的算法内卷,彻底转向底层算力基建的硬核重构。单芯片制程升级逐步逼近 1nm 物理极限,AI 算力的突破不再依赖单一环节的技术迭代,而是芯片设计、晶圆制造、先进封装、设备材料全产业链的协同升级。这场覆盖半导体全产业链的代际革命,正在释放长期确定性的产业机遇,而全产业链覆盖的科创芯片 ETF 国泰 (589100),正是这场技术变革与产业景气的最佳映射载体。

一、AI算力的物理本质:从算法迭代到硬件基建

AI的每一次交互,本质上都是海量数据的并行计算,而承载计算的物理载体就是半导体芯片。大模型参数从百亿级跃升至万亿级,对算力的需求呈指数级增长,而单芯片制程正在逼近1nm的物理极限,摩尔定律边际效应递减,单纯靠制程升级已无法满足AI算力的爆发式需求。

从顶层设计来看,工信部启动算电协同标准制定,明确算力供给、产业创新、网络传输、产业赋能四大方向,国内智能算力规模已达1882 EFLOPS(FP16);6G技术产业生态大会将AI原生纳入核心架构,打开了算力需求的长期空间。

AI算力的“物理层”革新,覆盖芯片设计、晶圆制造、先进封装、存储配套、设备材料全链条,为半导体行业带来了区别于消费电子周期的长期增长底座。

二、AI驱动硬件代际跃迁:三大核心赛道需求爆发

1. 高带宽内存(HBM):AI算力的“蓄水池”

HBM凭借高带宽、低延迟的优势,成为高端AI芯片的标配,也是当前AI算力基建最紧缺的核心环节。据TrendForce数据,2025年HBM需求量同比增长超130%,2026年再增70%以上,供需缺口预计持续到2028年。HBM的普及不仅带动存储芯片价值跃升,还拉动了先进封装、晶圆制造等配套环节。

2. 先进逻辑芯片:AI算力的“发动机”

AI训练与推理对GPU、FPGA、ASIC等逻辑芯片提出极致要求,不仅需要2nm、3nm先进制程,还需针对AI场景的架构优化。据头豹研究院数据,2026年全球AI逻辑芯片市场规模预计突破800亿美元,同比增长超60%。先进制程晶圆产能持续满载,订单排期已延伸至2027年。

3. 先进封装与高速光互联:算力传输的“高速公路”

Chiplet异构集成、2.5D/3D封装成为突破算力瓶颈的核心路径,封装环节从“配角”升级为“核心主角”。光模块速率迭代周期从3-4年缩短至1-2年,800G已规模化放量,1.6T进入商用落地关键期。据TrendForce预测,2026年全球AI专用光模块市场规模将达260亿美元,同比增长57.6%。1.6T放量在即,高速EML光芯片、200G DSP芯片产能高度集中,供需缺口持续扩大。全球领先芯片企业纷纷通过技术收购强化光学互联,瞄准下一代3.2Tbps光互连。

三、算力底座重构:从单芯片突破到全产业链协同

AI 算力的物理层重构,彻底改变了半导体行业的发展范式,核心变化在于:从过去的 “单环节线性升级”,转向了 “全产业链协同创新”。

过去半导体行业的增长,靠的是单芯片制程的持续迭代,设计、制造、封测、设备材料环节各自为战,行业景气度往往由消费电子、PC 等单一终端需求驱动,呈现出明显的短周期波动特征。

而 AI 时代,算力的提升不再依赖单一芯片的制程突破,而是需要全产业链的深度协同:HBM 的量产需要和先进封装技术深度适配,Chiplet 架构需要芯片设计、晶圆制造、封测环节的全流程协同,先进制程的迭代需要上游设备、材料环节的同步技术突破,高速光互联的升级需要光芯片、电芯片、晶圆代工全链条的配合。任何一个环节的短板,都会成为 AI 算力提升的瓶颈。

工信部最新明确的算电协同四大发展方向,也完整覆盖了半导体全产业链的核心环节:算力供给对应芯片设计、晶圆制造环节,产业创新对应设备、材料的技术突破,网络传输对应高速光互联、接口芯片环节,产业赋能则对应全产业链的商业化落地。

这也意味着,这场 AI 算力基建重构带来的机遇,不是单一环节的脉冲式行情,而是半导体全产业链的系统性机遇。从上游的半导体设备、光刻胶、电子特气等核心材料,到中游的芯片设计、晶圆制造,再到下游的先进封装测试、高速光互联,每一个环节都将受益于 AI 算力的长期爆发,形成全链条共振的景气格局。

四、科创芯片 ETF:AI 算力物理层重构的景气度映射镜

对于普通投资者而言,AI 算力底层基建的重构,技术门槛高、产业链环节复杂,押注单一环节或单一个股,很容易面临技术路线迭代失败、行业轮动踏空的风险。而上证科创板芯片指数(000685),从编制规则底层就实现了对半导体全产业链的全覆盖,高度匹配 AI 算力基建重构的产业趋势。

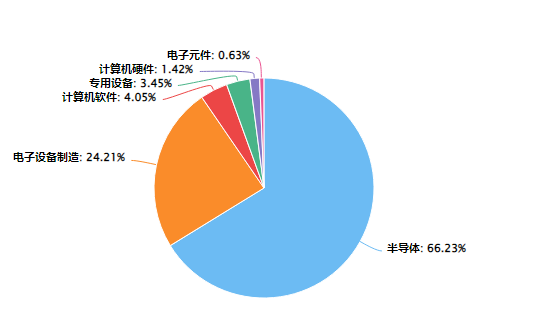

图:上证科创板芯片指数行业分布

数据来源:choice,截至2026年4月

根据东财二级行业分类数据显示,半导体板块占比高达 66.23%,覆盖芯片设计、晶圆制造、封装测试全环节;电子设备制造占比 24.21%,集中了半导体设备、核心材料等上游核心赛道;其余非核心环节合计仅占 9.56%。

从指数行业分布可以清晰看到,指数成分股 100% 来自半导体芯片产业链,无任何非相关标的。其中半导体板块占比高达 66.23%,全面覆盖 AI 逻辑芯片、HBM 存储芯片、高速接口芯片的设计、制造与封测环节;电子设备制造板块占比 24.21%,集中了半导体设备、核心材料等上游基建赛道;两大核心板块合计权重占比超 90%,匹配 AI 算力物理层重构的全链条需求,几乎不会踏空任何一个核心受益环节。

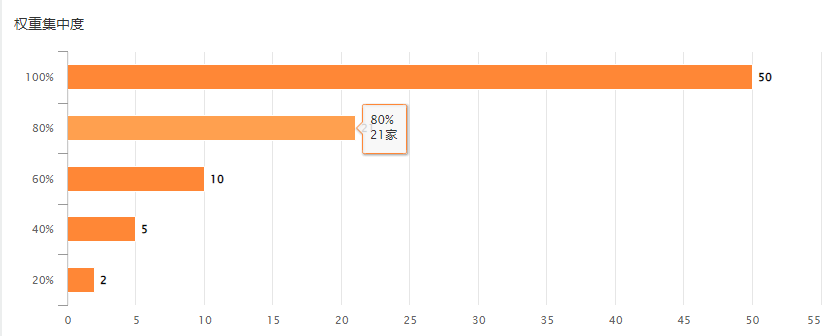

图:上证科创板芯片权重集中度

数据来源:choice,截至2026年4月29日

上证科创板芯片指数前五大权重股合计占比超 40%,前十大权重股合计占比超 60%,高度聚焦半导体各细分环节的龙头企业。

指数前十大权重股合计占比超60%,聚焦各细分环节龙头。指数每季度调整一次,确保紧跟产业最新方向。这些龙头企业正是 AI 芯片技术迭代、国产替代突破的核心力量,不仅能充分受益于行业需求的爆发,还能在技术变革中占据先发优势,龙头企业的技术突破与业绩兑现,本身就是 AI 算力基建重构的最直接信号。

科创芯片 ETF 国泰 (589100) 紧密跟踪上证科创板芯片指数,为投资者提供了透明、便捷的全产业链配置工具。基金公开运作数据显示,截至 2026 年 4 月28日,基金年化跟踪误差仅 0.0027%,跟踪精度处于行业领先水平,能够精准复制指数的收益表现。

【产品概览:科创芯片ETF国泰(589100)】

跟踪指数:上证科创板芯片指数 (代码:000685)

指数定义:指数选取科创板内业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试等领域的上市公司证券作为样本,以反映科创板代表性芯片产业上市公司的整体表现。

产品定位:场内标准化的芯片赛道工具,旨在提供对科创板芯片全产业链的透明化追踪。

风险提示:基金投资有风险,入市需谨慎。指数过往表现不代表未来走势,基金的过往业绩不预示其未来表现。本文内容仅为行业与产品客观介绍,不构成任何投资建议。投资者应充分了解产品风险收益特征,根据自身风险承受能力审慎决策。

内容来源:有连云