市场上成长风格的指数不在少数:国证成长100、创业板成长、科创板成长……投资者面对这些名称相似的指数,常常感到眼花缭乱。每一只指数都宣称自己代表“成长”,但拉长时间看,收益表现却拉开了一定差距。

我们对比了主流成长类指数自2013年以来的表现,发现有一只指数相对突出——国证成长100指数。它自2013年以来的年化收益超过22%,夏普比率0.74,在2019年1月至2021年8月的成长牛市中累计上涨335.1%,在2024年1月至2026年1月的成长反弹中又上涨了129.8%,收益弹性令人眼前一亮。

同样聚焦成长,为什么国证成长100指数能持续领跑?答案不在运气,而在编制规则。大多数成长指数依赖历史财务数据选股,而国证成长100指数把目光投向了未来——用预期净利润、预期增速等前瞻性指标,提前锁定有望实现高增长的标的。这套“向前看”的选股逻辑,让它在每一轮产业趋势崛起时,都能更早布局、增大配置。今天,我们就从业绩、编制方案到行业分布,拆解国证成长100指数持续领先的底层原因。

业绩对比:国证成长100指数长期收益领跑同类成长指数

我们先从长期维度看整体表现。自2013年以来,截至2026年4月21日,国证成长100指数在不同市场环境中均展现出较强的收益获取能力。

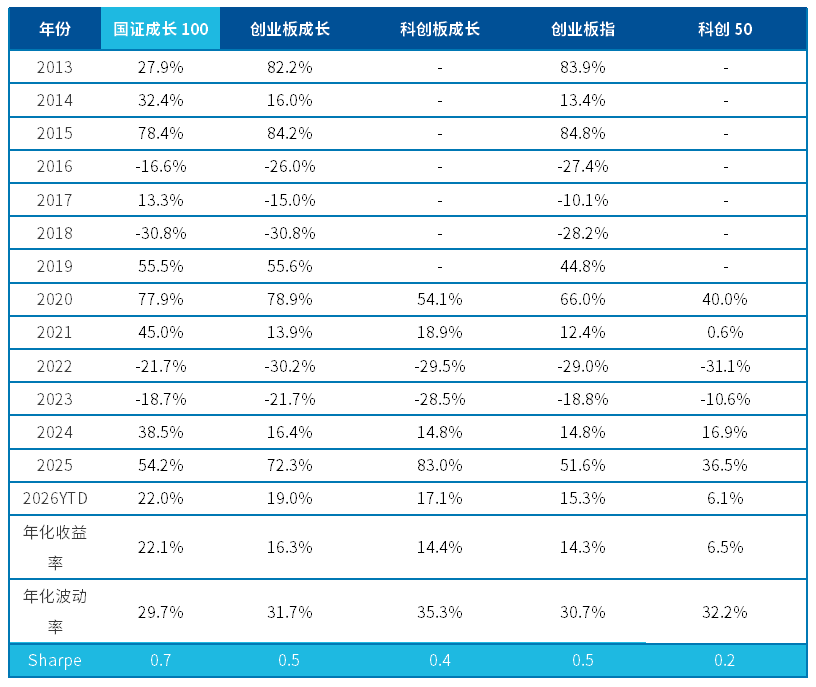

2013年以来国证成长100指数与主流成长指数业绩对比

数据来源:Wind,2013年1月1日 – 2026年4月21日,指数业绩用全收益口径。以上仅为对国证成长100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

从分年度表现来看,国证成长100指数在多数年份中跑赢其他对比指数,在市场上涨阶段弹性突出,在市场调整阶段回撤控制也处于同类中等水平。从长期年化指标看,国证成长100指数的年化收益率和夏普比率均显著高于其他指数,长期业绩表现展现出较好的弹性与持续性。

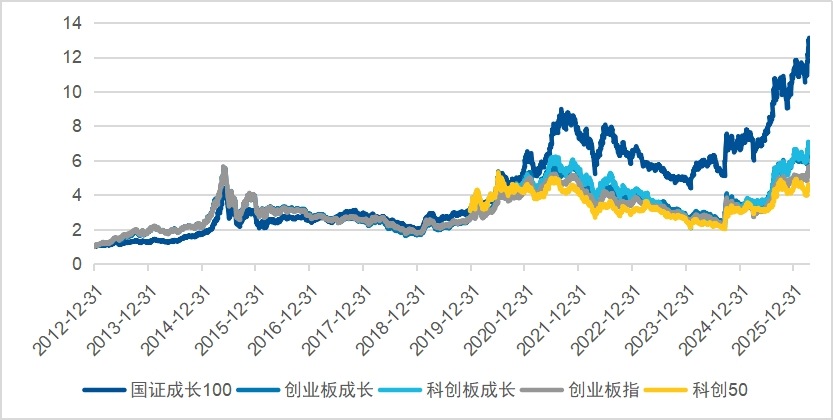

2013年以来国证成长100指数与主流成长指数历史走势对比

数据来源:Wind,2012年12月31日 – 2026年4月21日。以上仅为对国证成长100指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

分阶段来看,在两轮典型的成长风格行情中,国证成长100指数的业绩表现相对突出。

两段成长风格阶段国证成长100指数与主流成长指数收益对比

数据来源:Wind,截至 2026年4月21日。

综合上述业绩表现,国证成长100指数在长期和短期维度均展现出较为显著的业绩优势。接下来,我们从编制方案入手,拆解其持续领先的底层逻辑。

编制方案拆解:预期增长因子是核心优势

看完业绩对比,一个核心问题浮出水面:为什么国证成长100指数能在不同阶段的成长行情中持续领跑?答案不在运气,而在编制方案。与其他成长指数相比,国证成长100指数最大的差异在于选股逻辑——它不只关注公司已经实现的业绩,更重视未来的增长预期。

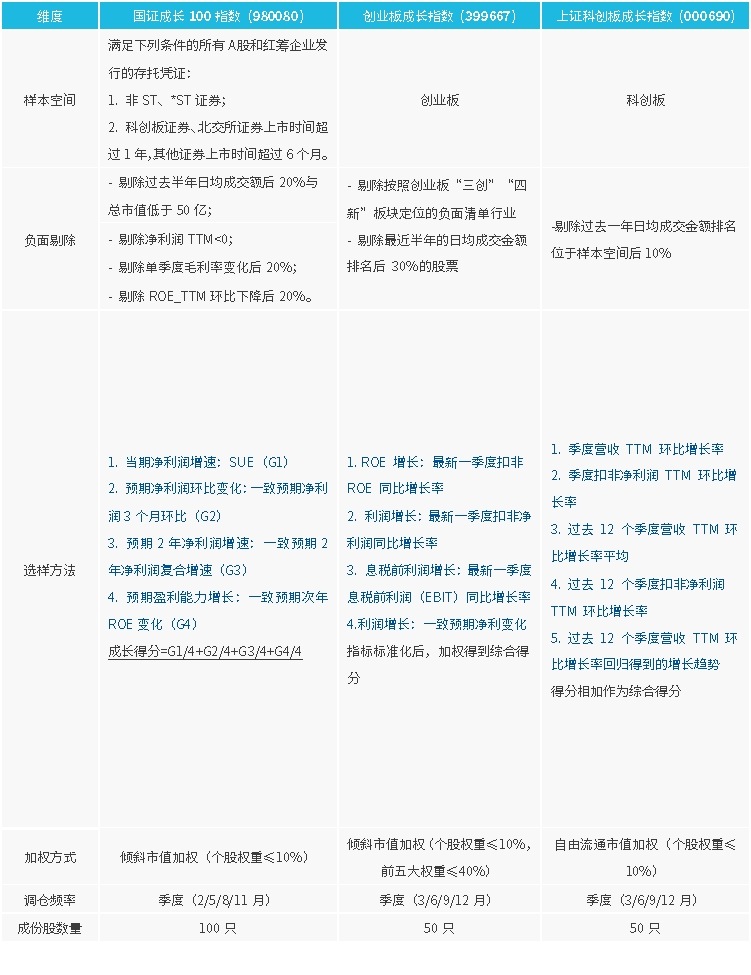

我们对比了国证成长100指数、创业板成长指数和上证科创板成长指数的编制规则,差异一目了然。

国证成长100指数与同类成长指数编制方案对比

从对比中可以清晰看到,市场上大部分成长风格指数的选样指标大多基于历史财务数据,如ROE同比增长、扣非净利润同比增长、营收TTM环比等。这些指标反映的是公司已经发生的业绩,存在一定的滞后性——当数据确认时,股价往往已经有所反应。

而国证成长100指数的选样方法则完全不同。它采用四个指标计算成长得分,各占25%权重:当期净利润增速(SUE)用于验证公司近期的业绩兑现情况;一致预期净利润3个月环比用于捕捉短期业绩变化方向,识别盈利拐点;一致预期2年净利润复合增速用于评估中期成长性,筛选具备持续增长潜力的公司;一致预期次年ROE变化则用于判断盈利能力趋势,避免落入ROE即将下滑的陷阱。这种“历史验证+未来预期”的复合打分模式,使得国证成长100指数既能验证公司过去的业绩成色,又能前瞻性地布局未来有望实现高增长的标的。

正是这套“向前看”的选股逻辑,让国证成长100指数能够在每一轮产业趋势崛起时,更早地将相关标的纳入组合。接下来,我们从行业分布和成份股结构上,验证这一逻辑在实践中的有效性。

行业与持仓验证:前瞻布局优势产业的实证

选股逻辑的差异,最终会体现在行业分布和成份股结构上。国证成长100指数通过预期增长因子筛选出的成份股,在不同阶段聚焦了哪些行业?与同类指数相比,它的布局是否更早、更精准?我们用数据说话。

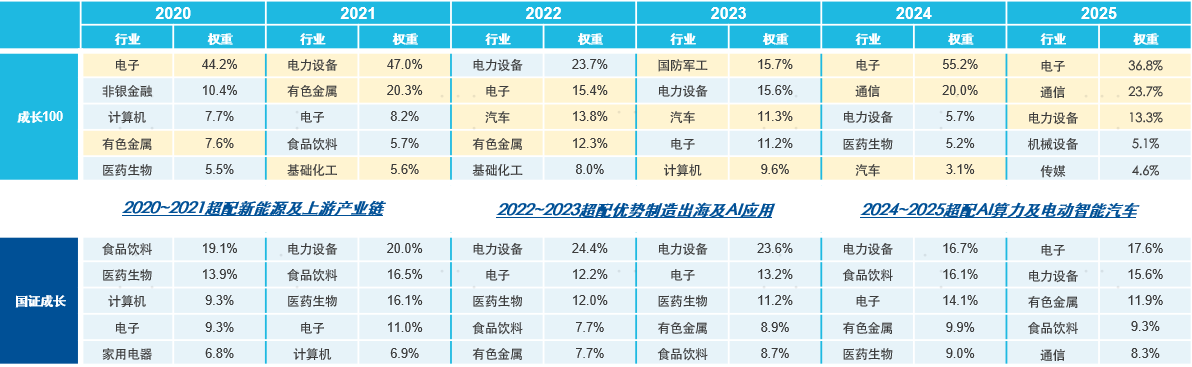

对比其他成长风格类指数,国证成长100指数对优势产业的捕捉更敏锐,体现在能够更早调入相关行业,且给予更高的权重配置。具体来看,2020至2021年,国证成长100指数更早调入了新能源及当时相对紧缺的新能源上游行业;2022至2023年,指数及时减配了新能源,将更多权重向优势出海行业倾斜;2024年以来,国证成长100指数持续超配了电子、通信行业所代表的AI算力板块,对产业趋势反应敏锐。这种敏锐的产业捕捉能力,根源在于国证成长100指数的选样方法以预期指标为核心,使得国证成长100指数在产业趋势切换时能够及时调整到位,而不是滞后追高。

2020年以来国证成长100指数与国证成长指数前五大权重行业对比

数据来源:Wind,数据截至2025年12月31日,以当年11月调样时成份股进行统计,行业分布以申万一级行业(2021年版)进行统计,标黄为成长100显著超配行业,平均涨跌幅为前五行业全年涨跌幅算术平均。

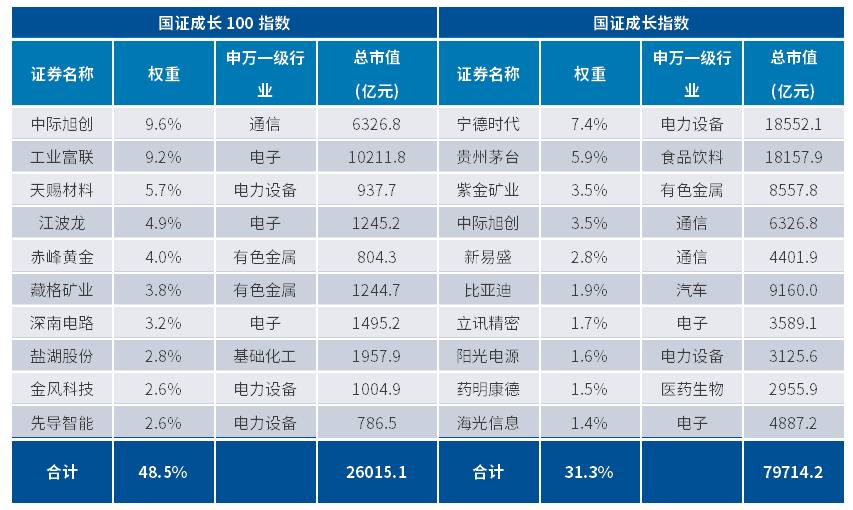

从前十大成份股的结构来看,可以更直观地看到国证成长100指数相比于国证成长指数的两个显著差异。

国证成长100指数与国证成长指数前十大成份股对比

数据来源:Wind,数据截至2026年3月31日。

一是国证成长100指数的前十大成份股权重更为集中,前十合计权重48.5%,显著高于国证成长指数的31.3%,这意味着指数对核心成长龙头的配置力度更大,在产业趋势向上的阶段能够带来更强的收益弹性。二是国证成长100指数重仓目前市场高景气赛道的成长龙头。从前十大成份股来看,指数主要聚焦于通信、电子、电力设备等AI算力及新能源产业链,与当前产业趋势高度契合。

从行业分布的敏锐切换到前十大成份股的集中配置,国证成长100指数用数据验证了其“预期增长”选股逻辑的有效性。它不是在行业已经涨起来之后追高,而是基于一致预期数据,提前布局那些盈利增速即将加速、产业趋势正在形成的方向。再加上季度调仓的操作,指数能够及时兑现涨幅过大的行业收益,并将权重重新配置到预期更好的新方向上。从2020-2021年的新能源,到2022-2023年的优势制造出海,再到2024年以来的AI算力,国证成长100指数都能提前把握住市场行情节奏。这,就是它能在不同阶段的成长行情中持续领跑的底层原因。

如果您想布局A股成长风格资产,关注预期增长驱动的产业趋势,可以了解跟踪国证成长100指数的相关产品:成长ETF易方达(159259)。

内容来源:有连云

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载