【IPO速递】华恒生物二闯港交所:价格战硝烟弥漫,盈利困局难解

近日,A股科创板上市公司华恒生物(688639.SH)再度向港股市场发起冲刺,在港交所更新了招股说明书,计划登陆港交所主板,华泰国际担任独家保荐人。

华恒生物曾于2025年9月底首次在港交所递表,但随后招股书失效。公司早在2021年4月便已登陆A股科创板,过去两年股价大幅下挫,目前市值仅剩约69亿元人民币。

华恒生物的前身成立于2005年,是一家以合成生物技术为核心的国家高新技术企业。发展至今,公司主营业务覆盖范围广泛,包括氨基酸(丙氨酸系列、L-缬氨酸等)、维生素(D泛酸钙、D-泛醇等)、生物基新材料(苹果酸、熊果苷等),下游应用涵盖动物营养、日化护理、食品饮料、材料、植物营养等多个行业。

根据弗若斯特沙利文的资料,华恒生物是全球首家实现系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业;以2024年收入为衡量标准,公司L-丙氨酸及L-缬氨酸的市场份额均位居全球第一。

截至2025年12月31日,华恒生物已与亚洲、欧洲及美洲主要市场89个国家的超过815名客户建立了稳定的长期合作关系。当年,公司来自境外的收入超过12亿元(单位:人民币,下同),占总收入比重为43%。

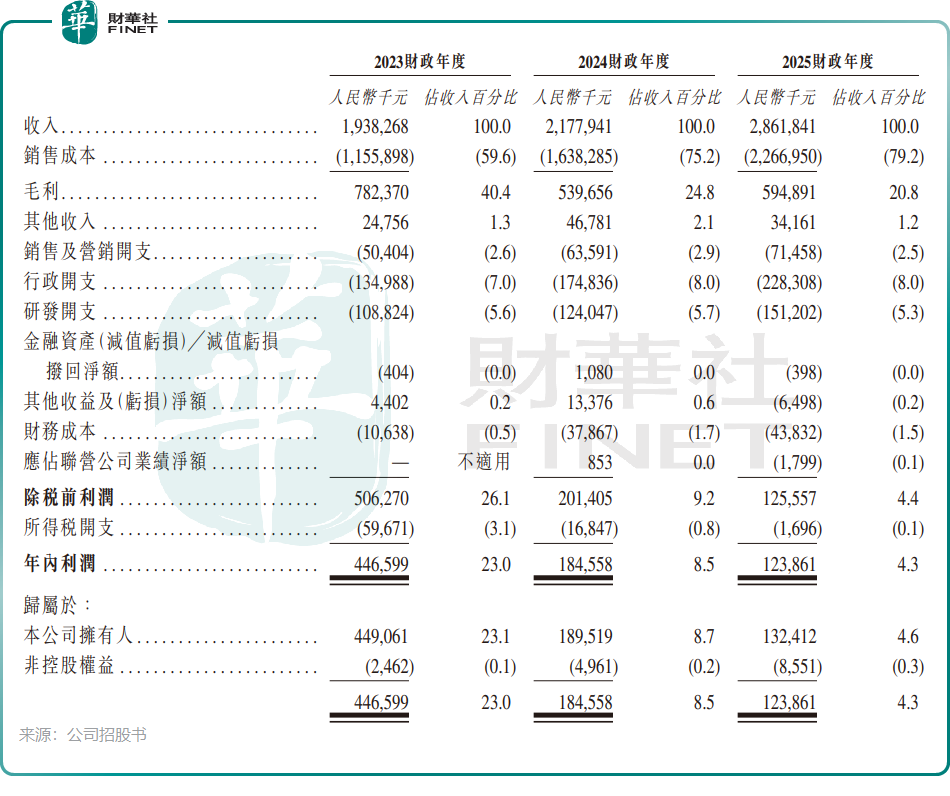

财务表现方面,华恒生物在过去三年陷入“增收不增利”的困境,盈利能力显著承压。招股书显示,2023年至2025年,公司分别录得收入约19.38亿元、21.78亿元、28.62亿元,但年内利润分别约为4.47亿元、1.85亿元、1.24亿元,呈逐年下滑趋势。

华恒生物业绩大幅下滑,核心源于行业进入产能过剩、价格内卷的周期阶段。2024年以来,L-缬氨酸、肌醇等核心品种迎来全行业扩产潮,叠加2022–2023年高价刺激下大量新进入者涌入,市场快速从供应偏紧转为供应过剩。供需格局逆转下,境内外竞争全面加剧,价格战愈演愈烈,直接拖累公司盈利表现。

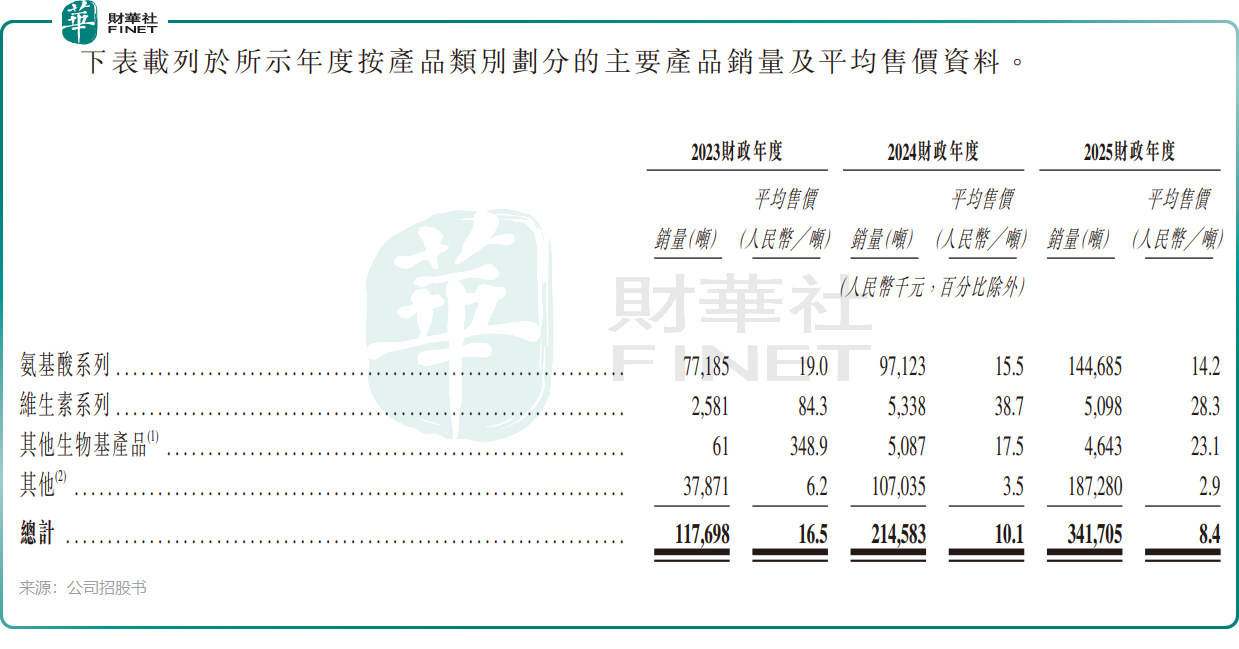

根据招股书,华恒生物的收入主力——氨基酸系列(2025年收入占比71.9%)的平均售价在过去三年持续下跌,2025年跌至1.42万元/吨,较2023年跌幅达25.26%;维生素系列和其他生物基产品的平均售价更是暴跌,其中其他生物基产品平均售价从2023年的34.89万元/吨跌至2025年的2.31万元/吨,可谓相当惨烈。

行业价格战的负面影响已传导至华恒生物的毛利率层面。2023年至2025年,公司整体毛利率分别为40.4%、24.8%及20.8%,两年时间接近腰斩,成为利润大幅下滑的首要因素。

在氨基酸产品赛道,华恒生物面临着众多竞争者,包括梅花生物(600873.SH)、新和成(002001.SZ)、阜丰集团(00546.HK)、大成生化科技(00809.HK)等,与公司业务高度重叠。各大厂商为抢占有限的市场份额,价格倾轧现象愈演愈烈,进一步压缩了行业整体的利润空间。若供需失衡的格局短期内难以扭转,相关企业的盈利能力将持续承压,行业也将进入“内卷”加剧的阵痛期,寻找新的增长曲线成为破局关键。

从成长空间来看,华恒生物所处的赛道前景广阔。根据弗若斯特沙利文报告,全球生物基产品市场由2020年的228亿美元增长至2024年的421亿美元,复合年增长率为16.6%,预计将由2030年的801亿美元进一步增加至2035年的1,091亿美元,2024年至2030年的复合年增长率为11.3%。

对于此次港股上市的募资用途,华恒生物计划将资金用于:加速全球化扩张及布局、合成生物使能技术及新产品与解决方案的开发、产能升级,以及补充营运资金及其他一般企业用途。