证券:26Q1业绩超预期,会延续吗?

43家上市券商一季度合计归母净利润602亿元,同比大增近40%;头部四家券商年化ROE冲到12.7%,一举超过2021年的历史高点——但板块PB估值却只有1.17倍,处于2018年以来14%的分位数。

业绩创新高,股价却趴在地板上。这种盈利与估值的错配,到底是市场看错了,还是业绩高增本身不可持续?

要回答这个问题,我们不妨拆开券商的财报,看看一季度的钱到底是怎么赚的,以及二季度还能不能继续赚。

一、一季报全景:五大业务线全面开花,不是靠单一业务撑起来的

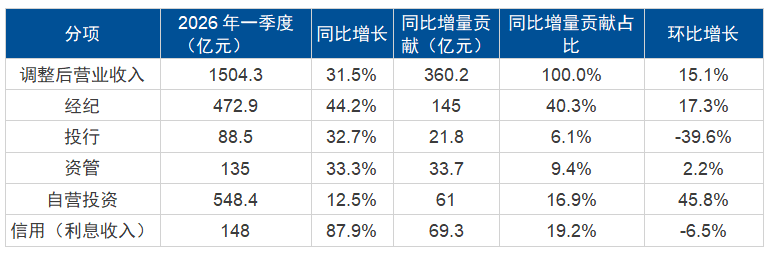

2026一季度券商业绩显著增长:43家上市券商合计实现净营收1504亿元(同比+31%),归母净利润602亿元(同比+39%)。

更值得关注的是,这一轮业绩增长并非偏科,而是五大业务线齐头并进:

图:2026年一季度上市券商业绩增长拆解

数据来源:上市券商2026年一季报,Wind。

简单来说,经纪和两融赚的是交易量的钱,自营赚的是投资的钱,资管和投行赚的是专业服务的钱——一季度这几个水龙头同时放水,撑起了近40%的利润增速。

(一)经纪+两融:市场热度是业绩最大的发动机

一季度券商业绩高增,一个重要的支撑因素就是市场交投活跃度的大幅提升。

2026年一季度A股日均成交额达到2.58万亿元,同比大增约70%。市场成交维持在高位,直接推动经纪业务收入同比+44.2%。

两融业务同样火热。截至一季度末,沪深两市融资融券余额达到2.61万亿元,同比增长近36%。到4月末,两融余额进一步回升至2.72万亿元,接近历史前高。

这意味着什么? 对于券商来说,经纪和两融是典型的量价齐升业务——市场越活跃,佣金收入和利息收入就越高。而且这两块业务的边际成本很低,意味着收入增长带来利润增长的转化率较高。

(二)自营业务:头部券商拉开与尾部差距的关键项

如果说经纪和两融是大锅饭——市场好大家都能吃到,那自营业务就是真正拉开差距的胜负手。

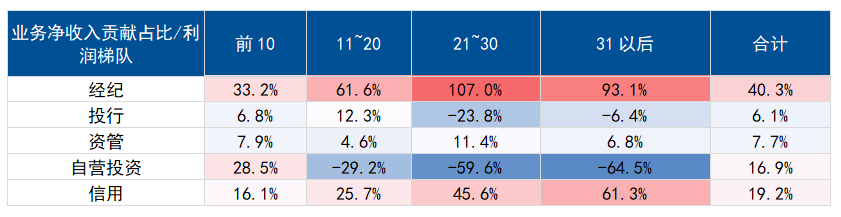

一季度43家上市券商自营投资收益合计548.4亿元,同比12.5%。整体看起来增速不算惊艳,但头部和中小券商的分化较大:

头部10家券商:自营投资收益同比+28.5%

其他券商:自营投资收益为负贡献。

图:2026年一季度券商板块不同梯队公司业务净收入贡献占比

数据来源:上市券商2026年一季报,Wind。

头部券商为什么能逆势高增?核心原因有两个:

1、客需型业务驱动扩表。 衍生品、做市等境内外客需型业务带动头部券商金融资产规模。客需业务的风险中性特征,让投资收益不再靠天吃饭,韧性大幅增强。同时,客需业务需要重资本投入,头部券商更有资本做这类业务。

2、OCI账户增配高股息资产。 券商大量增配其他权益工具投资(即通过OCI账户持有高股息股票)。这种配置既能获取持续性的股息收益,又能平滑利润波动——相当于给自营业务装了一个减震器。

这种结构性调整,正在让头部券商的盈利模式从随市场周期大幅波动向稳健收益转型。

(三)头部券商ROE创历史新高,行业格局加速重塑

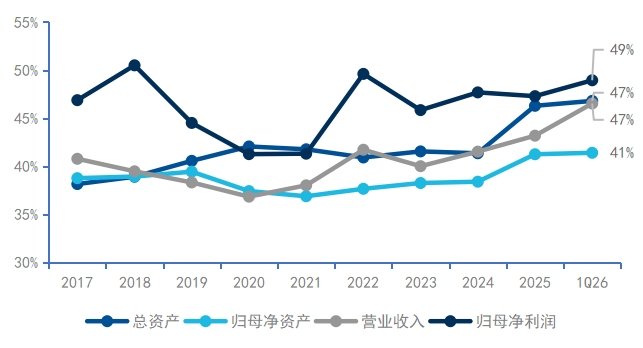

一季度最亮眼的数据,除了利润增速,还有头部券商的ROE水平。43家上市券商年化加权平均ROE提升至9.2%,中信、华泰、广发、中金四家头部券商2026Q1年化加权ROE平均达到12.7%,同比提升4.2个百分点,超过2021年的历史高点水平。

注:上市公司中信证券、中金公司、国泰海通、华泰证券、广发证券等为中证全指证券公司指数成份股,权重分别为14.4%、9.89%、6.1%、3.4%,数据截至2026年4月30日。以上信息旨在介绍板块动态信息,基于客观事实,仅作为展示,不代表个股推荐。

与此同时,行业并购重组浪潮仍在持续深化。2026年以来,东吴证券筹划收购东海证券、东方证券筹划收购上海证券100%股权,加上此前已完成的国泰海通、国联民生等整合案例,行业强者恒强的格局正在加速形成,营收和净利润的头部5家企业集中度分别提升至47%和49%,头部集中度进一步攀升。

图:2026Q1头部5家券商集中度持续提升

数据来源:上市券商2026年一季报,Wind。

二、二季度展望:业绩高增能否延续?

回到文章标题的核心问题——一季报的超预期业绩,二季度还能延续吗?

我们从三个维度来判断:

(一)交易量:4-5月成交维持高位,经纪两融有支撑

自4月1日至5月11日, A股日均成交额维持在2.5万亿元,5月11日A股成交额达到3.56万亿元,创下年内第四高、近四个月新高。两融余额截至5月11日回升至2.8万亿元,较3月末在高位的前提下继续提升。这意味着只要5-6月市场交投活跃度不出现断崖式下滑,经纪和两融收入就有望维持高增态势。

(二)自营业务:4-5月权益市场反弹,环比有望改善

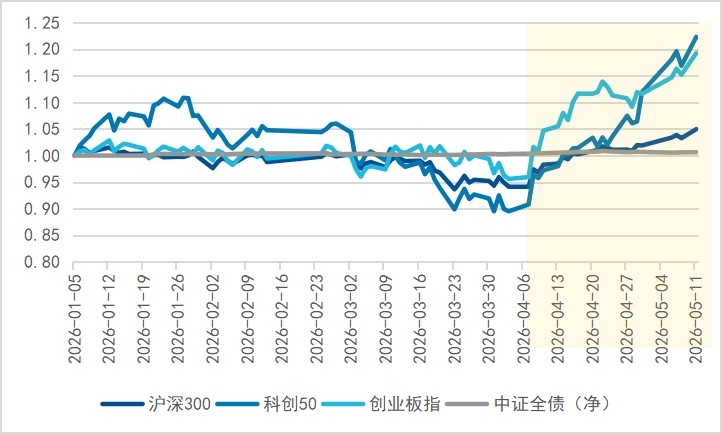

一季度末A股市场受地缘冲突等外部因素影响出现回调,但4月以来权益市场呈现修复上月跌幅之势,固收市场同步转强,自营业务环比有望实现显著回升。

图:4月以来权益市场呈现强修复之势

数据来源:截至2026年5月11日,Wind。

(三)政策面:改革红利持续释放

2026年是“十五五”规划开局之年,《金融法》草案等政策陆续出台,科创板/创业板改革深化、中长期资金加速入市、居民财富向资本市场迁移等中长期趋势不变。在“建设金融强国”的顶层设计下,资本市场高质量发展的方向明确,券商作为核心参与主体将持续受益。

Wind一致预期显示,证券公司指数2026年全年有望实现营业收入约6511亿元,同比增长15.7%,有望实现归母净利润约2,619亿元,同比增长14.0%。虽然增速较一季度有所放缓(主要是去年下半年基数抬升),但整体盈利中枢仍在上移。

三、估值在哪里?业绩与股价的剪刀差还能持续多久?

最后,我们来看一个关键问题:券商板块的估值到底有多便宜?

截至5月11日,证券公司指数PB估值仅为1.29倍,处于近10年以来17.4%的分位处。

与此同时,主动偏股基金一季报显示证券板块(申万三级行业)主动偏股基金持仓比例仅为0.33%,低配2.96个百分点,机构配置处于相对低位水平。

一边是ROE创历史新高、业绩持续高增,另一边是估值处于历史相对底部、机构相对低配——这种盈利与估值的明显背离,在历史上很难长期持续。

此前压制板块的因素正在逐步出清,一旦市场风格切换或政策面出现新的催化,板块的估值修复弹性值得期待。

对于看好证券板块投资机会的投资者,借助指数基金参与板块行情或是较为高效的方式。相比集中配置于单只券商股,指数基金能够分散个股风险,同时充分捕捉行业整体的贝塔机会。

香港证券ETF易方达(513090):全市场唯一跟踪香港证券指数的ETF,聚焦港股上市龙头券商,PB估值为0.86x,处于近10年以来的40%分位处,支持T+0交易,最新规模222亿元。(以上数据截至2026年5月11日)

证券保险ETF易方达(512070,联接A/C: 000950 / 007882):跟踪沪深300非银行金融指数,是跟踪同指数的规模最大的ETF,在同类非银金融指数产品中保险业含量最高,保险业占比39%,证券公司占比60%(按照申万三级行业分类)。最新规模131亿元。(以上数据截至2026年5月11日)

证券ETF易方达(512570,联接A/C: 012590 / 012700), 最新规模30亿元,跟踪中证全指证券公司指数,一键打包A股上市券商,在市场交投活跃、情绪修复背景下配置价值值得关注。(以上数据截至2026年5月11日)

附录:数据来源

注:以上数据截至2026年5月

内容来源:有连云