以毛肚和菌汤为招牌的火锅品牌,「巴奴国际」三闯港交所,2025年净利大增67%!

2026年6月17日,巴奴国际第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金、招银国际。

公司是中国最大的质量火锅品牌,2024年收入约为人民币23.07亿元,净利润1.23亿元,毛利率67.89%;2025年收入约为人民币28.46亿元(同比增长23.37%),净利润2.06亿元(同比增长67.46%),毛利率69.77%。

公司是中国最大的质量火锅品牌,秉持产品主义经营理念,追求差异化市场定位。

根据弗若斯特沙利文,按收入计,公司是2025年中国品质火锅市场最大品牌,市场份额约为3.6%;在中国火锅市场排名第二,市场份额约为0.4%。门店网络覆盖全国57个城市,总数达200家。

产品与服务体系

•核心产品:以毛肚及菌汤为招牌产品,主打高品质、健康与差异化食材。

•门店运营服务:全部门店采用直营模式,确保产品、服务和门店管理的高度一致性。

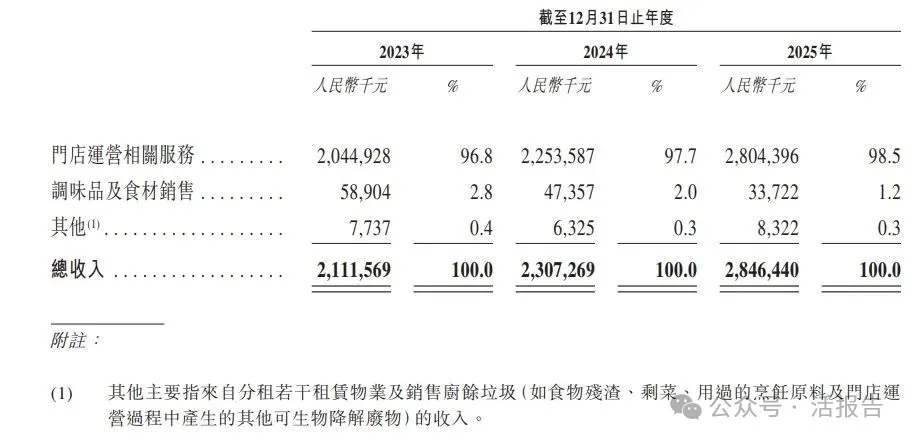

•调味品及食材销售:向企业客户销售特色调味品及食材,2025年占比1.2%

公司是品质火锅内唯一一家能提供从供应链到终端完整解决方案的品牌。依托“第三代供应链”体系及中央厨房日配送能力,保障食材新鲜与出品稳定;坚守产品主义,以差异化产品力在行业内脱颖而出

公司的直营巴奴门店总数由截至2023年1月1日的86家增长至截至最后实际可行日期的200家,增长率达132.6%。于往绩记录期间各年末,公司直营巴奴门店总数由111家增长至144家,并进一步增长至180家。门店数量的持续增长,体现了公司在质量火锅赛道上的持续扩张能力。

于往绩记录期间,公司绝大部分收入来自公司位于中国门店的运营相关服务。公司亦自销售调味品及食材以及其他获得小部分收入。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币21.12亿、23.07亿、28.46亿,2025年同比+23.37%;

毛利分别约为人民币14.10亿、15.66亿、19.86亿,2025年同比+26.79%;

净利分别约为人民币1.02亿、1.23亿、2.06亿,2025年同比+67.46%;

毛利率分别约为66.79%、67.89%、69.77%;

净利率分别约为4.82%、5.33%、7.23%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,火锅行业的市场规模由2019年的人民币5,188亿元增长至2025年的人民币6,453亿元,复合年增长率为3.7%。未来,预期火锅行业的市场规模将快速增长,于2030年达到约人民币8,539亿元,复合年增长率为5.8%。

中国的火锅市场相对分散,按2025年的收入计算,前五大参与者所占市场份额约为7.9%。按收入计,公司为中国火锅市场第二大品牌,于2025年占据0.4%的市场份额。此外,截至2025年底,公司拥有180家门店。

可比公司

同行业IPO可比公司:

海底捞(6862.HK)、特海国际(9658.HK)、九毛九(9922.HK)。

董事高管

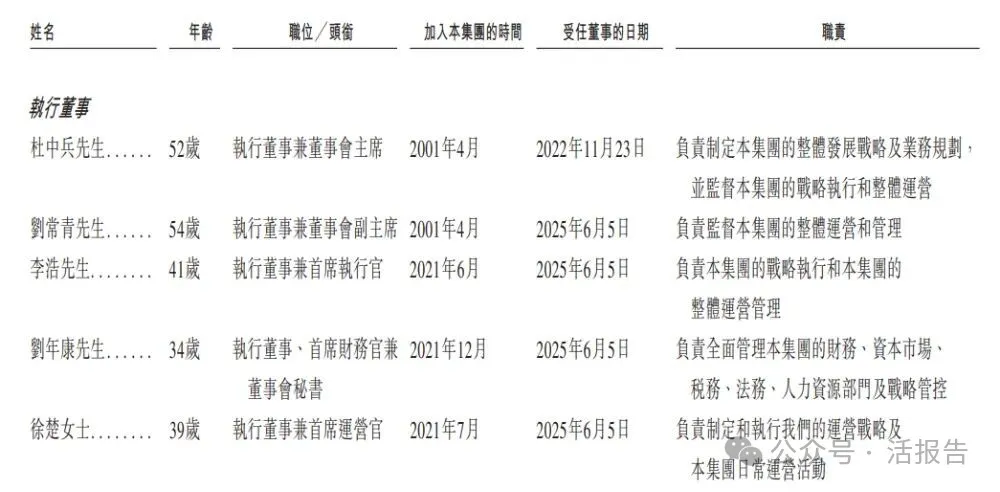

公司董事会将由九名董事组成,包括五名执行董事、一名非执行董事和三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

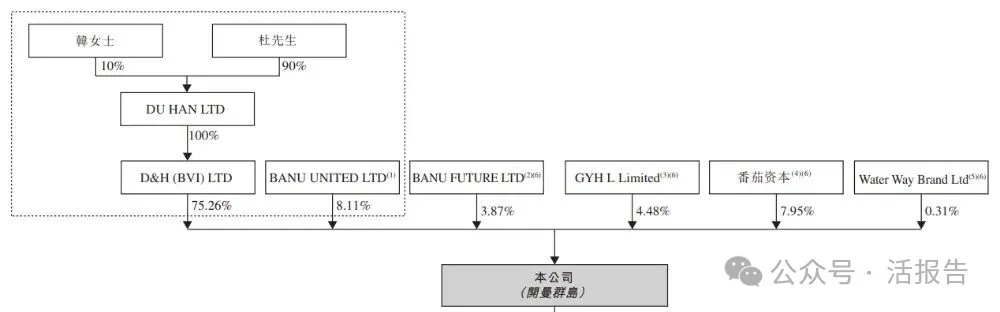

杜先生与韩女士为配偶关系,是公司的单一最大股东集团,紧随上市前合计控制约86.42%的股份。

其他投资者包括GYH L Limited(Gao Defu)(4.48%)、西红柿资本(7.95%)、个人投资者Wei Jianfeng等,其中九毛九(9922.HK)作为西红柿5号的有限合伙人参与投资。

融资历程

公司上市前经历了多轮融资,在2022年8月的最新融资中,公司最新投后估值50亿人民币。

中介团队

据LiveReport大数据统计,巴奴国际中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现出色;公司律师共计3家,综合项目数据表现可靠。整体而言中介团队历史数据表现值得肯定。

文章来源:活报告公众号