在创业板上市不久的华绿生物(300970.SZ)最近话题不断。

首先,在今年创业板指数大涨的背景下,公司股价却出现破发;其次,公司利润分配暨高送转方案引发市场关注,并且收到深交所问询函;最后,在刚上市后,公司归母净利润就出现大幅下滑,预计下降区间约在100.00%-92.97%。

作为金针菇行业“四大龙头”之一,华绿生物为何刚刚上市就显出疲态?公司上市即分红的豪气还有几分?

华绿生物是国内领先的食用菌工厂化生产企业之一,从事食用菌的研发、工厂化种植及销售业务,主要产品为金针菇、真姬菇(包括蟹味菇、白玉菇)等食用菌产品。

从过往业绩看,华绿生物是一家小而美的企业,公司营收规模从2018年的3.94亿元,稳步提升至2020年的6.09亿元;同期归母净利润规模从0.56亿元提升至1.33亿元。

2021年4月12日,公司在深交所创业板成功上市,发行1459万股,发行价为44.77元,募资6.53亿元。

扣除各项发行费用后,华绿生物此次募集资金净额为5.96亿元,主要用于江苏华绿生物科技股份有限公司一厂技术改造项目、泗阳华茂农业发展有限公司技术改造项目、年产3万吨真姬菇项目。

然而就是这么一家小而美的农业高新技术企业,却在上市不久便股价遭遇破发。

回想4月12日上市当天,华绿生物开盘价为100元,当日收盘价为83.88元,较发行价上涨87.36%,市值为48.94亿元。

而截至7月15日收盘,公司股价报收23.19元,市值27.06亿元,短短三个月跌去72%。

华绿生物股价破发或与其在资本市场的动作有所关联。

在上市16天后,4月28日,公司董事会审议通过2020年度利润分配暨高送转方案,拟每10股派发现金股利5.2元(含税),合计派发现金股利3034.2万元(含税);以资本公积金向全体股东每10股转增10股,合计转增5835万股。

华绿生物这一举动引发市场关注,当天创业板公司管理部向华绿生物下发关注函。

创业板管理部的质疑主要集中在:

第一,华绿生物股权较为集中,公司控股股东、实际控制人余养朝持有公司股份占总股本比例为30.84%,余养朝配偶阮秀莲持股比例为8.30%,是否存在向控股股东及其关联人现金分红损害上市公司利益的情形;

第二,公司在业绩微增的情况下,采取该分配方案,是否与公司业绩成长性是否匹配,是否存在炒作股价的情形等。

华绿生物在回复关注函时表示,公司目前自有资金相对充裕,现金分红的资金来源于公司经营积累。

截至2020年12月31日,公司货币资金约1.92亿元,另持有结构性存款约3906万元,而短期借款仅约4003万元。

“基于稳健的经营能力和良好的财务状况”,华绿生物顶住市场质疑,按既定方案实施权益分派。

分红的喜悦还在高潮,华绿生物的业绩下滑却让人猝不及防。

7月14日,华绿生物发布2021年上半年业绩预告,归母净利润出现大幅下滑。预告显示,上半年公司归母净利润约为0.00万元–500.00万元,较去年同期的7116.11万元下降92.97%-100.00%

公司业绩下行深受销售端和采购端市场环境的影响。

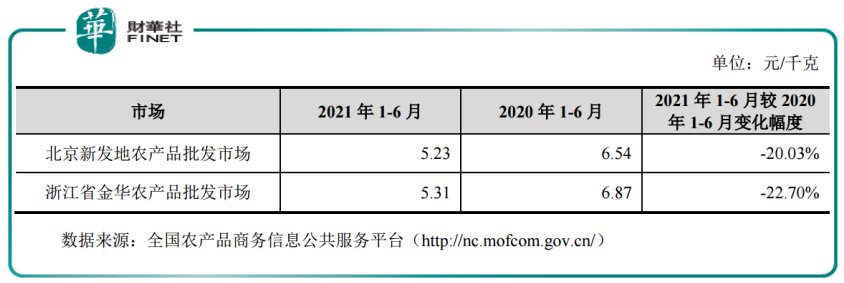

上半年食用菌市场价格整体下行,导致销售端产品销售单价下降。根据华绿生物公告,2021年1-6月北京新发地农产品批发市场金针菇月度平均售价为5.23元,较去年同期6.54元下滑20.03%;金华农产品批发市场金针菇月度平均售价也从去年上半年6.87元,降至今年上5.31元,下降22.70%。

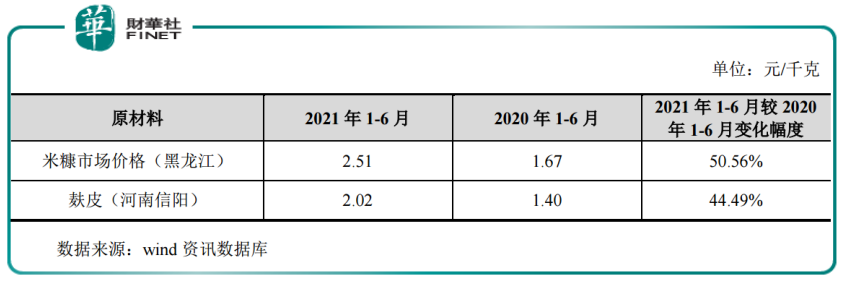

与此同时,采购端原材料价格波动导致公司成本上升和毛利率下降。上半年食用菌生产原材料价格上涨较大,以公司主要原材料米糠和麸皮为例,2021年1-6月,该等原材料的市场价格均增加较多,涨价幅度超过40%,由此带来单位成本的大幅增加。

华绿生物业绩下滑对冲了一部分权益分派的喜悦,公司回复函里的经营稳健似乎面临挑战。

除了上述大环境对行业造成的负面影响,华绿生物还要面对金针菇市场激烈的市场竞争。

华绿生物主营产品金针菇赛道基本已实现全工厂化生产或半工厂化生产,根据中国食用菌协会工厂化专业委员会数据,前15家金针菇工厂化企业占据了约78%的全行业生产产能。

其中华绿生物在工厂化规模生产金针菇企业中排名第四,前面三家分别为A股上市的雪榕生物、众兴菌业,以及被豫园股份收购的如意情生物科技。

在金针菇这个细分赛道,工厂化集中度化程度高,竞争较为激烈。与前述三家同行相比,华绿生物在产能、产品结构、营收规模方面都不占优势。

产能方面,华绿生物招股书显示,截至2020年6月末,雪榕生物食用菌日产能为1200吨。众兴菌业食用菌日产能为965吨;如意情数据暂缺;而华绿生物的日产能则为330.02吨/天。

产品结构方面,华绿生物以金针菇为主营单品,产品结构较为单一,2018-2020年,金针菇的销售额占公司总销售额的比例为91.12%、92.20%和90.83%,一旦金针菇价格因市场竞争恶化,对公司业绩冲击较大。

而公司主要竞争对手雪榕生物主要产品包括金针菇、真姬菇、香菇等,2020年金针菇占收入比例为73.83%、真姬菇占收入比例为16.95%,可以有效对冲潜在风险。

与已经上市的雪榕生物、众兴菌业相比,华绿生物的营收规模并不突出。2020年,雪榕生物营收约为22亿元、众兴菌业约为15亿元,而华绿生物约为6亿元。

虽然贵为金针菇四大龙头之一,但华绿生物关键业绩指标还是落后于前三大企业。叠加今年上半年刚上市就遭遇业绩大幅下滑,华绿生物该如何对投资者交代?在激烈的市场竞争中公司如何挽回业绩?

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载