与眼科赛道一样,口腔医疗也迎来了市场增长迅速的发展阶段。口腔赛道之所以迎来东风,根本原因是人们在支付水平的提升下,谁能忍受牙疼的痛苦和丢掉美观?

根据天眼查数据统计,今年上半年,我国口腔一级市场一共发生超过30起融资事件,融资总额超过50亿元,为历史之最。

二级市场上,有着“牙茅”美称的通策医疗(600763.SH)2019年以来成为牙科界的大牛股,股价累计飙升逾5倍,涨幅甚至超过了爱尔眼科(300015.SZ)。

在通策医疗之后,不少知名口腔品牌加速了上市进程,扩张的野心展露无疑。7月中旬,瑞尔齿科流血申请港股市场IPO,旗下超过100家口腔诊所及医院的规模也未能让其扭亏;

9月初,中国口腔医疗在经历三次“败仗”后仍未放弃上市梦,第四次向港交所递交了招股书,但其过去三年增收不增利的成绩单也略显尴尬。

紧随瑞尔齿科和中国口腔医疗其后,一家扎根于浙江省的中高端民营连锁口腔品牌企业也追上了风头,于9月27日在港交所递交了招股书。这家企业名为“牙博士口腔”,其将广告打到了地铁、公交等各个渠道,相信很大部分人对该品牌耳熟能详。

在新一轮资本相继涌入之下,各家机构都想通过快速跑马圈地当上牙科界的“大哥大”,意图瓜分这个千亿级的大市场。但这可是一份辛苦活,牙医资源的争夺、对外复制能力、成本控制等都是摆在这些企业面前的挑战。

那么,在此番资本市场冲刺战中,牙博士的成色如何?

扩张与增长,牙医成关键?

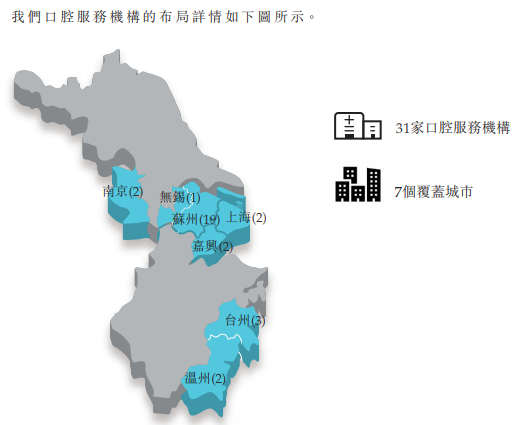

就2020年总收入而言,牙博士是华东地区规模最大的中高端民营连锁口腔服务提供商和第二大民营口腔服务提供商,业务主要集中在浙江地区。

牙博士的大本营与通策医疗的根据地几乎重合,通策医疗今年上半年有9成收入都来自浙江。而中国口腔医疗发源于温州,旗下医院也是主要布局于浙江。由此可见,浙江为主的华东地区是口腔品牌主要交战地,是竞争最为激烈的地区之一。

与其他口腔品牌一样,牙博士分为几大业务:种植服务、正畸服务以及综合口腔服务,今年上半年该三个业务收入比重分别为45.3%、20.6%及34.1%。

近些年来,牙博士在其大本营华东地区加速扩张和渗透。截至公司递表日期,其口腔服务机构为31家,较2018年增长了8家。未来三年,牙博士计划在江浙、安徽和上海四地新增43家口腔服务机构,加速向周围扩张。

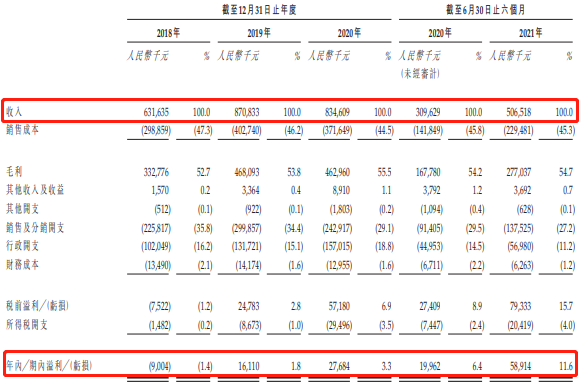

稳步的扩张也让牙博士的经营数据和财务数据得到进一步增长,自2018年初至2021年6月底,牙椅数量从230张增长至452张,增长率为96.5%;2018年-2020年,服务的患者数量以27%的年复合增长率增长,公司总收入复合年增速为15%。

净利润方面,牙博士2019年开始扭亏,2019年-2020年分别盈利1611万元、2768.4万元,2021年上半年盈利5891.4万元,同比增长近2倍。

对于口腔品牌来说,要实现对外复制和扩张,除了要有资金实力外,还要有强大的商业扩张能力,而国内稀缺的牙医资源成为口腔品牌在争夺战中胜出的核心因素。数据显示,中国每1万人口拥有牙医人数仅约为2名,远低于其他发达国家,如欧洲约为8名,美国约为6名。

口腔行业具有很强的忠诚度,且亦是高度专业的行业,好的牙医依靠口碑可获得不少的客源。如果扩张过快,在牙医供需紧缺的背景下很容易造成消化不良的症状,所以扩张与牙医数量和质量挂钩。

通策医疗近些年实现快速扩张,很大程度上是因为具备了自身培养牙医的能力,同时也能跟各大院校合作招聘牙医。早在2019年时,通策医疗的牙医数量就超过了1000人,牙医与牙椅比例约为0.63:1,牙医质量和服务成为了通策医疗不惧怕外省品牌竞争的一大原因。

截至递表日期,牙博士牙医数量为373名,平均从业年限为6年,牙医与牙椅比例约为0.83:1,表明牙医资源配置较佳。此外,牙博士的人才培养体系较强,为日后扩张奠定了基础。公司通过设立牙博士教育委员会、超级医生小组制、内部讲师培养机制、与医学院的外部合作等方式培养牙医人才,目前其34.6%的留职率高于行业水平。

今年上半年,牙博士客户复购率为49.1%,呈逐年上升趋势。牙医的质量和培养能力以及客户复购率提升,均表明了牙博士的牙医队伍成为其过去能实现业绩增长以及未来对外扩张的关键。

挑战中寻找新机遇

与瑞尔齿科一样,牙博士也将自身定位为中高端口腔服务商,其口腔服务的价格高于大多数公立医院及口腔服务行业的部分其他私立医院及诊所。

那么,作为重资产行业,深耕经济较为发达的华东地区的牙博士盈利能力如何?

实际上,除了行业龙头通策医疗(采取的是医院模式),其他口腔连锁品牌企业在盈利能力方面并没有特别突出。医院盈利周期长、以牙医为主的员工成本高昂以及营销费用居高不下成为不少口腔连锁品牌企业实现规模扩张的“拦路虎”,而集中式的规模效应是口腔品牌企业提升盈利能力的重中之重。

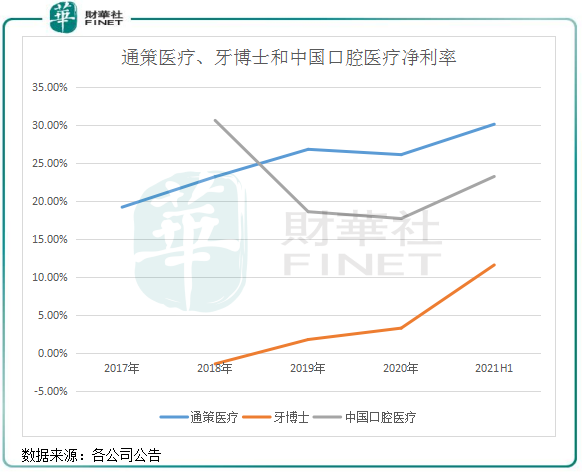

2018年以来,尽管牙博士净利率逐年上升,但始终未超过15%,远不及通策医疗和中国口腔医疗。这说明,牙博士业务规模在逐步扩张之际,盈利能力依然具有很大提升空间。

而作为中高端品牌,种植牙和正畸的价格并不低,所以牙博士的毛利率在业内处于较高水平。2018年-2020年,牙博士的毛利率分别为52.7%、53.8%、55.5%,2021年上半年毛利率为54.7%,均高于通策医疗和瑞尔齿科同期的毛利率,略低于中国口腔医疗同期毛利率。

但牙博士依然存在毛利率高与净利率低并存的问题。

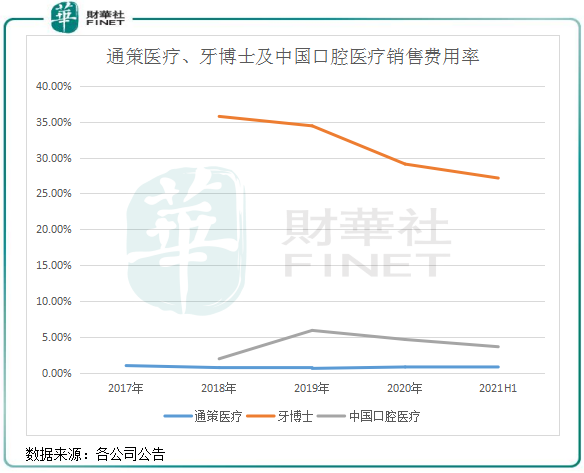

这或许与牙博士为提升品牌影响力而不惜重金投入市场营销有关。2018年以来,牙博士的销售费用在2亿-3亿之间浮动,销售费用率率均超过25%,已处于行业内最高水平之列。而同期通策医疗依靠较强的品牌力每年只投入不足2000万元用于市场推销,销售费用率不足1%。

通策医疗作为口腔市场龙头企业之一(规模仅次于拜博口腔),其品牌知名度和品牌影响力是牙博士无法比拟的。所以可以这样理解,在以江浙地区为主的华东地区因来自通策医疗等竞争对手的压力,牙博士为抢夺流量而重资加码广告投放,因此压缩了其利润水平。

通过电商和官网等线上渠道的大量投入,牙博士也有所收获。2021年上半年,来自线上的客户数量接近9000人,占比升至41.2%,较2018年提升10.9个百分点。同时,牙博士通过大型活动和慈善活动以及举办各种活动大大营销战,对引流起到不错的成效。

此外,牙医作为专科医院核心资源供小于求,价格昂贵,逐年上涨的薪资对牙博士造成一定成本压力。2018年以来,公司以牙医为主的销售成本项下的员工成本均超过亿元,占销售成本比重整体呈上升趋势。而公司的牙医数量仅为300余人,加上护理人员及客服人员总计约1000人,可想而知以牙医为主的员工成本对公司带来的压力之大。

牙博士在招股书中也表示,通过提供具竞争力的薪酬来激励有价值的僱员留在公司。

如何绑定优质口腔医生与公司一同发展,如何控制人力成本尤其是医生成本,构成了牙博士扩张的挑战因素。不难看出,为了保持业务规模增长,牙博士在对吸引牙医留职和牙医培养方面下了不少功夫,并通过高昂的营销费用来支撑其近几年的稳增长。

在未来激烈的市场竞争中实现三年高达43家口腔医疗机构的落地,牙博士如何扩建牙医团队,并控制成本开支,从而实现利润的持续增长,这是一项不小的挑战。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载