【IPO前哨】全球门店王冲刺港股!锦江酒店“真强”还是“虚胖”?

全球最大的酒店集团也计划赴港上市了。

近日,锦江酒店(600754.SH)向港交所发起了冲刺,计划登陆港交所主板。若成功在港股市场挂牌,锦江酒店将成为首家“A+H”连锁酒店集团。

在港股市场挂牌后,锦江酒店能否赢得海内外资金的青睐,仍有待观察。在A股市场,锦江酒店被资金“抛弃”。于2023年4月创新高后,锦江酒店的股价开启了跌跌不休模式,至今累计跌幅超过65%,市值仅剩下200余亿元人民币。

拥有超1.3万家酒店,面临业绩滑坡困境

锦江酒店在1993年成立于上海,是一家多品牌跨国酒店集团。

经过多年经营,锦江酒店旗下的酒店品牌持续扩大。目前,公司有9个500家开业酒店以上的酒店品牌,其中4个超过千家规模。这些酒店品牌包括锦江之星、7天、丽枫、希岸、维也纳酒店等,覆盖了经济型、中端和中高端酒店。

除了布局中国内地,公司的酒店业务还覆盖了全球55个国家或地区(欧洲、亚洲、非洲、美洲)。

锦江酒店运营着规模庞大的酒店业务,于2024年底拥有1.34万家酒店,客房间数约129万间。按酒店家数算,公司是全球最大的酒店集团。按已经开业的客房间数计算,公司自2016年起在中国酒店市场份额连续九年排名第一,2024年年底的市场份额为13.0%。

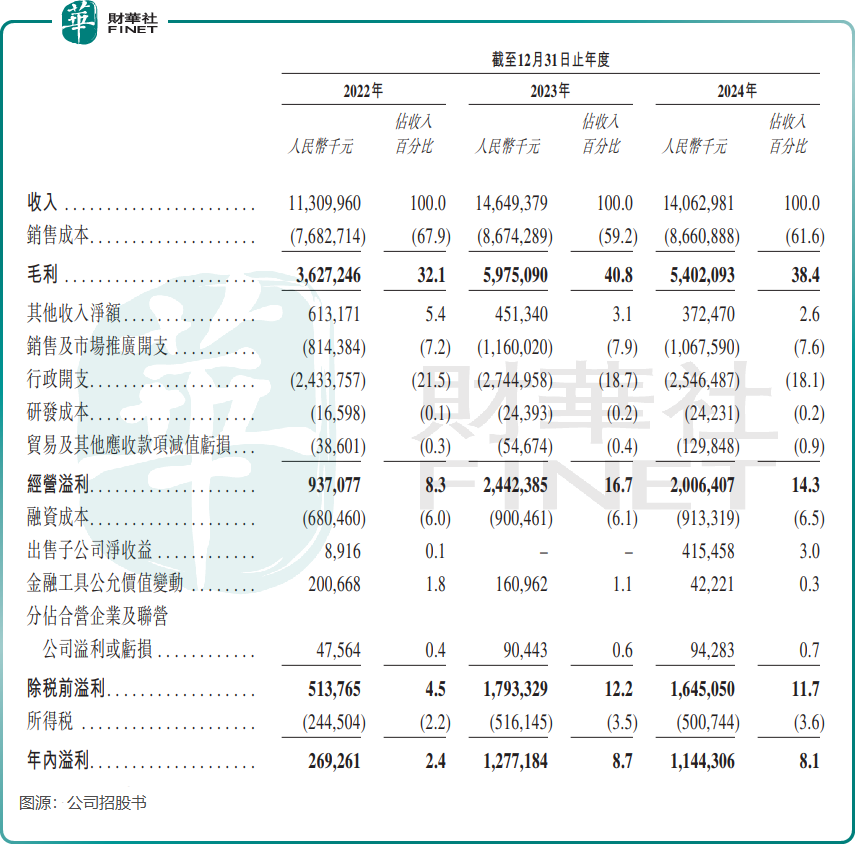

后疫情时代的酒店业正经历着“冰火两重天”:一方面行业规模持续扩张,另一方面消费复苏不及预期。在这场“僧多粥少”的竞争中,即便是行业龙头锦江也难逃业绩压力——2024年营收140.63亿元(同比-4%),净利润11.44亿元(同比-10.4%),双双下滑。公司表示,收入下降是由于公司战略性地关停部分自有及租赁酒店。

尽管2024年业绩出现滑坡,锦江酒店的分红却颇为慷慨,当年派息超6.6亿元,而2023年派息仅为6400余万元。

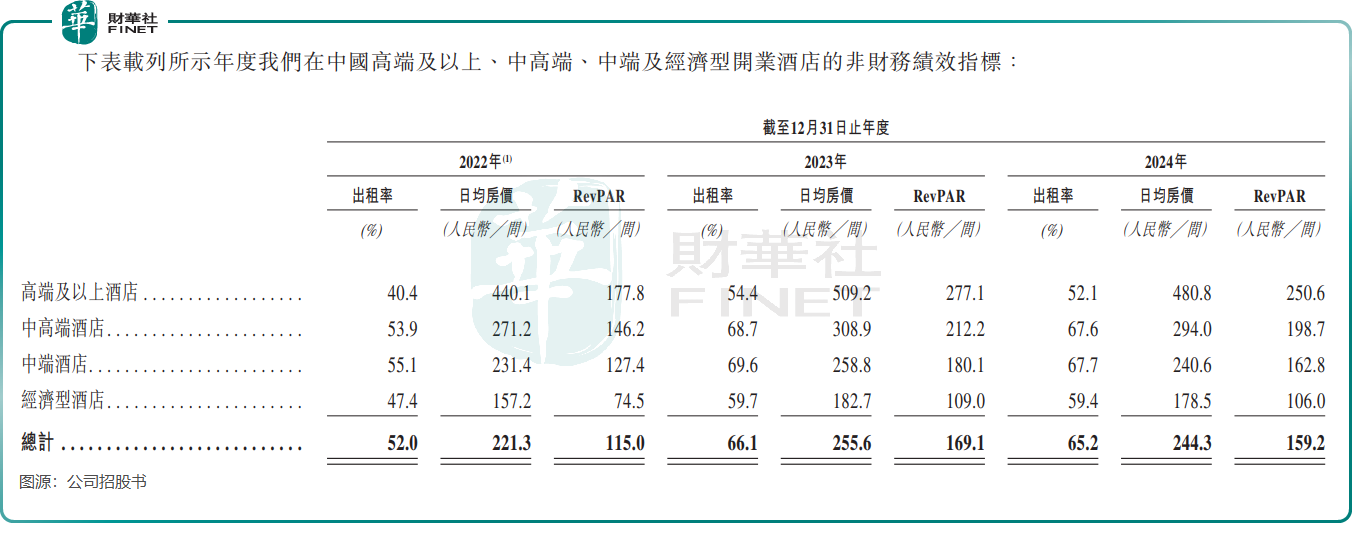

国内酒店行业供大于求的局面仍未得到缓解,导致行业内“内卷”加剧,甚至出现了“价格战”,尤其是中低端酒店领域表现得尤为突出。锦江酒店的运营数据也反映出其正面临着行业非理性发展的困境。

招股书显示,于2024年,锦江酒店旗下酒店出租率为65.2%,较2023年下滑0.9个百分点;日均房价244.3元/间,同比下降11.3元;RevPar(每间可售房收入)159.2元/间,同比下降9.9元。

在这场行业困境中,其他头部企业也难以独善其身。于2024年,华住集团(01179.HK)营收同比增长9%至238.91亿元,但归母净利润同比下滑了25.4%;首旅酒店(600258.SH)收入小幅下跌0.54%,净利润增长1.41%。

主打中高端市场的亚朵(ATAT.US)则韧性十足,2024年收入净利润双双大增。

出海的“危”与“机”

锦江酒店夺得全球行业桂冠,离不开其“深耕中国,布局全球”的策略。

出海被锦江酒店视为第二增长曲线,2015至2023年间,公司相继收购了卢浮酒店集团、铂涛集团、维也纳酒店集团及锦江酒管,使其构建了全系列品牌矩阵,将酒店网络扩展至全球。

特别是收购卢浮酒店集团后,锦江酒店一跃成为法国第二大连锁酒店品牌。

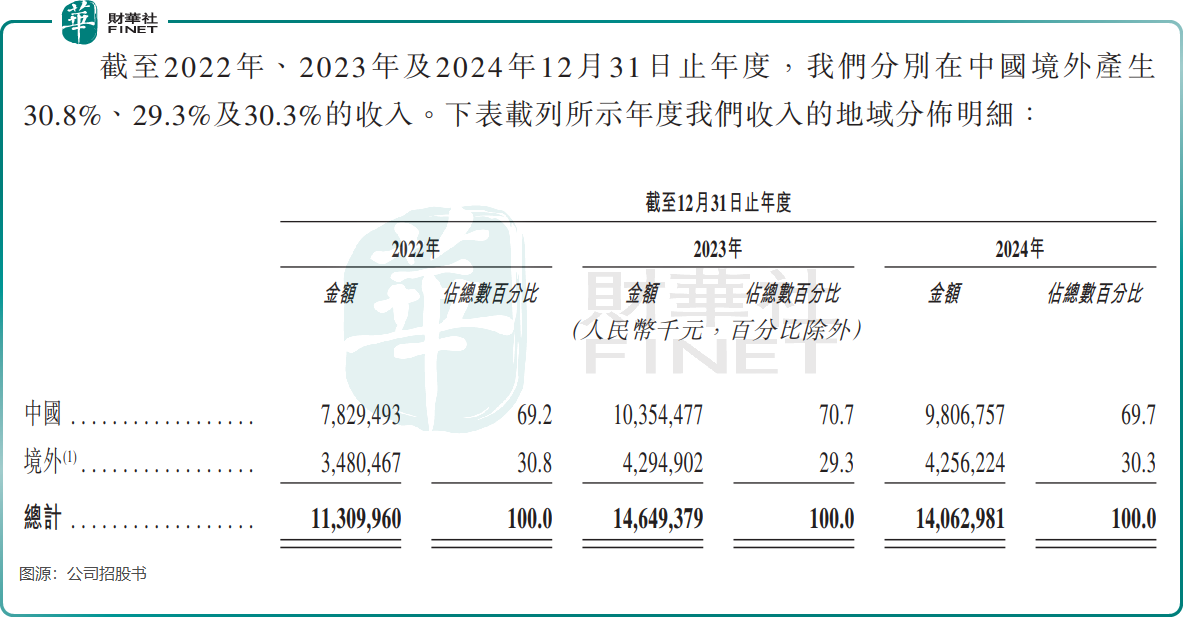

2024年,锦江酒店来自境外市场的收入达42.56亿元,占总收入比重达30.3%。不过境外市场收入表现也不佳,在2024年录得小幅下降。

根据公司A股公告,2024年公司的中国境外有限服务型酒店营运及管理业务录得账面净亏损3.8亿元,较上年同期3.61亿元的净亏损有所扩大。这一业务已连续5年录得亏损,主要受卢浮集团业绩不佳的拖累。

近日,锦江酒店在回答媒体提问时表示,此次拟境外发行H股股份,将有助于降低卢浮集团资产负债率,优化其资本结构,提升资金运作效率。

总结

站在港股IPO的门槛上,锦江酒店正面临双重考验:对内要穿越行业周期迷雾,对外需破解国际化经营难题。

这家从上海起步的酒店巨头,能否借助资本市场的力量实现“大象转身”,不仅取决于募资成败,更在于其能否在规模优势与经营质量间找到新的平衡点。毕竟,在充满变数的酒店业竞技场,“大”从来不是护城河,“强”才是。